在中国疫情得到有效地遏制的同时,疫情在全球却呈现出超预期的蔓延态势,进一步证实了Covid-19病毒引发的新冠肺炎具有极为典型的流行病特征。正如之前的分析——“面对疫情,无论是各国是否主动采取‘休克疗法’,结果都是全球供给链中断,全球经济面临衰退风险。”

正是基于此判断,之前才有了“预计今年美联储就会将联邦基金目标利率重新降至零利率下限的水平,同时还会进一步扩大现有的扩张资产负债表操作,未来包括直接购买股票、信用债等风险资产和‘直升机撒钱’等措施也很可能采用”。

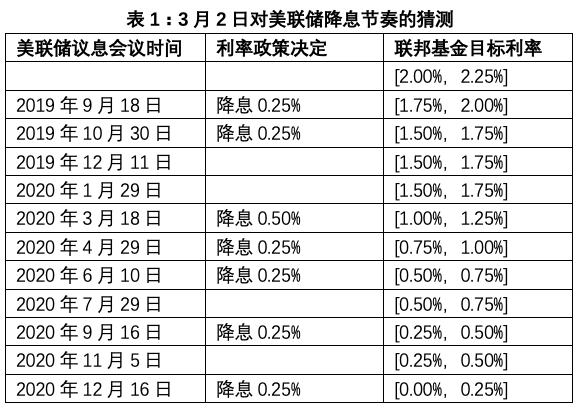

数据来源:《国际金融市场被疫情吓趴下背后,危机模式已经开启?》

3月3日晚,美联储确实如期宣布降息50个基点,将其联邦目标利率区间由[1.75%,2.00%]降至[1.00%,1.25%],然而出于“听话,但要与白宫保持距离”,鲍威尔在随后新闻发布会上依然采取了“含糊其辞”措辞,由此带来市场对后期美联储政策预期的不乐观和对经济前景的悲观的强化。因而,目前市场虽还是预期美联储年内累计降息幅度为75个基点(见表3和表4),但10年期美国国债的收益率却频创最低记录,已降至0.9%附近,与美股的下跌相比,10年期美国国债作为全球金融市场最为重要的中期利率,其绝对水平如此下降,对于市场而言只能用“恐怖”来形容,因为在历次全球经济和金融危机时,10年期美国国债收益率也从未降至如此低水平。

鉴于本次因疫情阻断的供应链导致的经济问题,短期内并不能依靠货币政策的宽松来解决,因而后期在供需失衡的剧烈冲击下,企业的现金流一定会出问题,此点对于各国都是一样的,差别之处只是程度不同而已。而当市场对此出现预期一致,那么金融市场的反应一定是剧烈的,而且还可能是过度的,加之疫情的突如其来,以及类似经验的缺乏,更使得投资者无所适从。

但若从市场波动的角度去观察和分析,也许会有收获。为此我将2008年以来美股单日涨、跌幅排名的前60次罗列出来(见表4),发现除了2008年和2009年危机初期市场波动剧烈之外,在涨跌的前60次中,2011年出现的次数相对高于其他年份——单日上涨的前60名中,2011年有10次;在单日下跌的前60名中,2011年有6次,即2011年美股波动的剧烈程度是仅次于2008年和2009年的。而且出发2011年美股剧烈波动的因素,不确定的“黑天鹅”因素居多,包括当年2月份利比亚局势动荡、3月份日本福岛核电站泄漏、8月美国债务上限危机和美国主权评级被降,以及愈演愈烈的欧债危机等等事件,军频繁冲击美国金融市场。

与2011年对应,2020年以发生的美伊对抗升级、特朗普被弹劾、疫情全球蔓延等诸多不确定因素先后冲击着金融市场,因此仅从市场剧烈波动对市场行为的影响的角度考虑,2011年的市场变化或许对于2020年金融市场的后市有所借鉴意义。

因此,依照2020年以来美股最大单日涨跌的同等幅度(5%左右),对标2011年同等幅度的时间,即2020年2月末对应着2011年8月的初(相应2011年1月份对应着2019年8月份,2020年12月份对应着2012年5月份),然后依次将两个时间段的道指、标普500指数和波动率VIX以及10年期美债收益率走势进行比较,发现:

一是,2011年8月份,美股出现接连出现剧烈波动,单日涨、跌福多次接近5%,而且2011年8月和9月美股始终没有出现过像样的反弹,而是维持着剧烈震荡的走势。

二是,从标普500指数波动率VIX的情况来看,2011年8月份和9月份期间,VIX从20左右的水平,突然跳升至45左右之后,就维持着高波动率近两个月时间。

三是,观察上述美股大幅波动的两个时间段期间,10年期美债名义收益率(未剔除通胀因素)变化情况,2011年8月份10年期美债名义收益率最低层降至1.72%,较年初高点的3.75%,下降了54%。目前10年期美债名义收益率在0.94%附近,较2019年8月初的2.08%,降幅也为55%。两者降幅相等。

四是,最后观察10年期美债实际收益率(剔除通胀因素)变化情况,目前10年美债实际收益率的下降幅度大幅高于2011年8月份的水平。2011年10年期美债实际收益率由年初高点的1.08%最低降至8月份的-0.13%,而目前10年美债实际收益率则是由2019年8月初的0.3%降至-0.43%。由此来看,10年期美债实际收益率可能过度调整了。

综上,从不确定的“黑天鹅”事件触发市场的剧烈波动,依照波动率的历史经验数据来“拍脑袋”的话,那么短期而言(未来两个月,天气准暖,气温回升有利于疫情的防控),美股很可能是在目前的水平震荡(VIX可能在35-45之间),既没有像样的反弹(超过10%的反弹),也暂不会跌至23000点下方(即从高位持续下跌,跌幅超过20%,进入熊市),相应10年期美债名义收益率也不会过度偏离1%的历史低位,很可能短期内也是在1%的附近震荡(即便是美联储在未来两个月再次降息,我预期美联储是会的)。

可是就未来经济前景而言,各国政策对冲能否有效缓解疫情对经济的冲击,尚需观察,但在短期的冲击下,2020年上半年美国经济增速降幅将超过一个百分点,即GDP实际增速由去年四季度的2.1%降至1%以下,因此,我还是维持美联储年内会重返零利率下限的预判。