原标题:A股“春光乍泄”会否激发“红海行动”

热点轮动估值探底

一根阳线改变情绪,两根阳线改变预期,三根阳线改变信仰。4月24日,A股市场迎来长期回调后的第一根久违的阳线。

谚语云:“谷雨至,寒潮去。”刚刚度过谷雨时节的A股市场,会否一如谚语所云,在这根改变情绪的阳线带动下,持续升温,走出一片“红色海洋”?分析人士认为,在三次加速探底、大盘估值显著下修背景下,政策层面的利好纷至沓来,激活了市场的热点轮动;同时海外资金加速逆市布局。种种迹象表明,A股正为逐步走出寒潮、迎接估值修复行情积蓄力量。

利空出尽估值探底回升

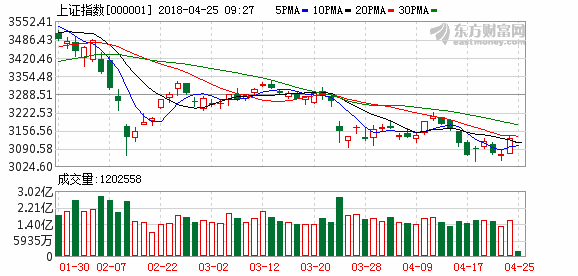

4月24日,A股市场迎来久违的大涨,而且是蓝筹与成长板块的普涨。其中,沪综指单日涨幅达1.99%,创2月23日以来单日最大涨幅;深证成指单日涨幅亦高达2.19%,创2月13日以来单日最大涨幅;创业板指单日涨幅高达3.07%。

国都证券分析师肖世俊表示,A股在三次加速探底、大盘估值显著下修至近两年新低后,对全球经济复苏动能近期减缓、中国经济稳中趋缓、全球通胀温和回升下美元加息提速等内外风险因素,已得到较为充分释放或消化。

2月以来,A股在海外因素影响下,市场风险偏好迅速下降。沪综指月线三连阴,呈现下楼梯式“三探底”形态,而创业板亦在大幅反弹之后陷入“折返跑”困局之中。

数据显示,2月以来沪综指累计下跌10.11%,最低于4月17日下探至3064.03点,创2017年5月下旬以来新低。从估值上看,当前沪综指市盈率为14.37倍,4月23日曾低至14.11倍,创2016年6月下旬以来新低。

“A股底部反复震荡压力仍在,但在经济平稳、微观企业的整体盈利保持稳定、利润增速预计仍在双位数以上的较快增长支撑下,大盘指数回调至近一年低点后,预计指数继续下行空间非常有限。”肖世俊说。

同时,4月以来海外风险资产普遍出现温和修复式上涨行情,给A股触底反弹营造了良好氛围。4月初至今,美国三大股指、恒指反弹幅度为1.1%-1.5%。

政策利好接踵而至

除了利空释放、估值低企带来的支撑之外,货币政策层面给A股走出寒潮提供了底气。

央行决定,从4月25日起下调部分金融机构存款准备金率1个百分点,这些金融机构将使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

“受降准刺激,此前在资金宽松、经济趋缓、通胀回落及避险需求等四大因素驱动下,去年底见顶回落的国债利率,近一个月加速显著回落至近一年低点附近。”肖世俊指出。

在定向降准政策发布后,高层近期再提“降低企业融资成本”,并提出要把加快结构调整与持续扩大内需结合起来,要推动信贷、股市、债市、汇市、楼市健康发展。

广发证券首席策略分析师戴康指出,高层再提降低企业融资成本,意味着名义利率难以上升;持续扩大内需,意味着信用下滑不能对内需产生负面影响以至于影响经济增长。未来几年主线依然是供给侧结构性改革。

方正证券策略郭艳红团队表示,从经济、流动性、政策三维度框架来看,经济悲观预期修复,市场存在持续反弹可能性。定向降准和持续扩大内需,地产投资和销售将受益,由于前期调整幅度较大,地产产业链存在修复机会。

海外资金逆市布局

随着A股纳入MSCI指数进入倒计时阶段,海外资金正逆势加速布局A股错杀优质个股。MSCI预计,“入摩”初始流入A股的资金约在170亿美元-180亿美元,若A股在未来完全纳入,资金流入会达到3400亿美元。

EPFR数据显示,2月A股调整以来,海外机构增配A股92.6亿美元,陆港通北向净流入386亿元。

据中信证券策略团队介绍,海外资金一直是增量配置A股的重要力量,海外资金持有境内股票占流通盘的比例,在2017年已经从1.6%上升至2.7%。“预计2018年年末会上升3.5%。外资的持续流入会成为支撑A股,特别是蓝筹修复中的重要力量。”

华鑫证券分析师严凯文表示,A股估值优势有助于吸引更多外资入场。A股国际化之路是大势所趋,虽然外资在短期内对A股投资风格更多起一种引导作用,但从更长期来看,则将会成为A股市场的重要投资者。海外资金价值型的投资风格会在一定程度上影响A股市场估值体系,使价值投资风格逐渐崛起。

就在海外资金依然偏好蓝筹之际,国内基金则在一季度大举加仓中小创板块、减持主板。中信建投证券数据显示,国内基金主板持股市值占比从2017年四季度的70.26%降至2018年一季度的62.38%,环比下降3.21%,同比减少7.88%;中小板持股市值占比从2017年四季度的20.71%升至2018年一季度的23.66%,环比增加2.63%,同比增加2.95%;创业板持股市值占比自2017年四季度的9.03%升至2018年一季度的13.95%,环比上升0.57%,同比上升4.92%。

“随着蓝筹白马较为充分释放回调压力,4月步入财报密集公布窗口期,结合业绩增长确定性、估值纵横向安全边际,可深挖业绩估值匹配的新蓝筹。中期来看,重点布局受益于补短板供给侧改革的新经济新动能、高质量发展主线的先进制造业、现代服务业、消费升级中的创新真成长股。”肖世俊说。

大势分析>>>

李少君:二季度反弹或开启 执两端再平衡的春天

东亚前海证券赵凌琦:市场可能已接近布局临界点

李志林:淡化指数拥抱新经济龙头 关注改革重组股

天风策略徐彪:再谈市场风格迁移的三重支撑

李立峰:创业板季度业绩结构性回升 以“大”为美

(原标题:A股“春光乍泄”会否激发“红海行动”)