2022年5月18日江苏神通(002438)发布公告称:德睿恒丰江昕、信达证券刘俊奇 刘卓、韶夏资本周然、大家资本张翔、拾贝投资李昌强、私募石枞、东吴基金黄浦 欧阳力君 梁辰希 朱冰兵、信诚基金刘裴、同犇投资李明、中国人寿和川、银华基金孙勇、华夏未来资本郑诗瑶、国泰基金谢泓材、浙商基金陈霸鑫、九泰基金黄皓、深圳猎投资本吕洋、进门财经郑丹丹、经济研究所吴双 王晓声 年亚颂、益民基金石竟成、淡水泉(北京)投资刘晓雨、国泰君安证券史霄宇、诺德基金尹旻、淳厚基金杨煜城、平安养老保险郭若峰、FIL钱俊宏、上海东方证券郑华航、Franklin TempletonFan Yuheng、长宜(北京)私募基金朱哲先 曾锋文、国寿安保基金张英、中融基金孙志东、长江养老保险刘畅、韶夏投资方玉含、华泰柏瑞基金董辰、浦银安盛基金罗兰、中国人保资产田垒于2022年5月17日调研我司。

本次调研主要内容:

问:公司订单的交付周期?

答:冶金阀门和能源石化阀门:产能置换的新建和技术改造的项目订单执行周期在3-6月;核电阀门:新建核电项目的订单执行周期在2-3年,备品备件在1年左右,乏燃料后处理配套设备产品的交货期一般持续2年左右。

问:疫情对公司有哪些影响?

答:公司目前内部生产正常开展,疫情主要对人员进出和物流进出造成部分影响,近期在各级政府畅通物流有关政策措施的推动下,有关影响已经有陆续改善。

问:如果未来原材料价格大幅波动的话,核电产品的毛利率会有很大的变动吗?

答:公司阀门产品主要采用成本加成的定价方法,在中标以后产品的价格就已经确定了,中标之后公司会把相关的原材料,包括零部件,通过订单的形式锁定相关的成本和价格,所以从长期来看原材料价格的波动,对毛利的影响不会很大,公司内部也会有专业的部门持续关注原材料的价格波动,在市场出现明显波动的时候,公司也会采取相应的措施,保持毛利的基本稳定。

问:公司对原材料库存情况?

答:公司的销售模式是销定产的模式,总体上是根据公司取得的订单额度以及根据公司的交货周期来确定公司的库存额度。

问:公司在核电阀门领域的竞争格局?核电阀门产品交付周期?

答:公司在核电用蝶阀、球阀、地坑过滤器、调节阀、仪表阀、隔膜阀等细分产品上竞争力强,预计能接到90%以上相关产品的订单,每个机组能拿到的订单预计将超过7000万以上。核电阀门业务从接到订单到交付时间周期相对较长,基本都在拿到订单后的第二、第三年陆续分批分次交货。

问:请问公司核电阀门的需求增长节奏?乏燃料项目的进展怎么样?

答:近几年核电新建项目的审批逐渐进入常态化,2019年、2020年和2021年新批建设的核电机组越来越多,经济发展对核电等清洁能源的需求也越来越确定,新项目也在持续稳定的批出来,除了核电的发电端这块,核能供暖、制热、制蒸汽等这些项目各地也有在建设示范应用项目,这对未来核能应用的市场需求也会越来越大。同时,随着核能应用技术的发展,乏燃料的处理需求也是迫在眉睫,产能的建设相关的订单公司也在陆陆续续签订当中,在未来核电的建设当中,公司会继续做好自己的优势产品,在乏燃料处理这块也会继续跟踪项目的建设进度,争取每一个项目建设工程中都有我们的产品得到应用。

问:请问乏燃料后处理市场需求情况?

答:随着每年国内投入运行的核电机组的增加,每年将产生乏燃料约1000吨以上。国家提出未来积极有序发展核电的规划,行业专业人士预计未来每年将有6-8台核电机组获批建设。随着存量机组逐步增多,根据行业专家预计到2025年我国核电站运营累积产生的乏燃料预计将达到1.5万余吨,国内乏燃料处理产能缺口很大。

问:公司新建核电项目收入及订单情况?

答:从收入端来看,2021年核电的营收是5.05亿元,其中2亿左右是乏燃料的收入,剩下的3亿左右是核电阀门的收入;从订单端来看,2021年拿到了7.5亿左右的总订单,其中2亿左右是乏燃料的订单,剩下的5.5亿左右的订单是核电阀门的订单。

问:请介绍一下隔膜的气动膜片的情况?

答:公司研发的隔膜气动膜片2020年就已经具备供货条件了,到目前为止这些产品也都在陆续的供货当中,该产品各方面技术性能已经完全达到国际先进水平。

问:今年公司的毛利率会是一个上行的趋势吗?

答:公司的经营模式保持平衡和稳定的一个状态,毛利率也不会有太大的波动,正常的原材料价格波动和行业竞争也会产生一定波动,但是总体上将保持相对平稳的状态。

问:“阀门管家”如何帮助钢企降本增效?

答:公司会为每一台出厂阀门赋予二维码,产品从生产、交货到安装使用,到后期维护,再到退役所有数据都会记录在数据库中。每一台阀门的使用状况,投入使用的时间点,维修的重点、次数等都有系统数据。公司利用大数据掌握阀门维修需求和应用节点,能够避免无效备货和库存占用。未来公司会以包括总包的形式在内的各种业务模式,以“阀门管家”作为平台,帮助钢企进行全生命周期阀门设备应用管理,进一步解决钢企痛点,降低钢企阀门维护成本提高效益。

问:请问子公司瑞帆节能的业务模式和经营情况?

答:瑞帆节能是公司于2017年通过现金购买的形式并购的全资子公司,该子公司在2017、18、19、20这四年承诺期内已经全面完成了业绩承诺。目前瑞帆节能已经全面具备面向市场竞争的能力,瑞帆节能现有的在手订单也是比较充足的,2021年年初瑞帆节能与邯郸钢铁签订的EMC合同总金额约16亿元,收益分享期限达99个月,目前该项目已启动工程建设,建设周期约1.5年。此外,瑞帆节能在2021年12月与津西钢铁也签订了一个大的项目合同,总的效益分享预计在10个亿左右,项目正在按照计划的建设进度推进过程中。

问:对于氢能源这块,公司是怎么布局的?未来的收入贡献情况?国内,国外的竞争对手是什么情况的?

答:氢能源方面,公司引进了专业团队成立了独立的子公司,主要的产品就是面向70-90兆帕高压氢用阀门,这里面包括从制氢到储氢,运氢到加氢站用到的阀门。目前这个项目也在起步阶段,现在正在做扩能的建设项目,在未来的碳减排和经济发展对清洁能源的需求压力下,预计氢能发展空间较大。国外日韩在氢能源的运用方面比较领先一些,国内目前在做氢能阀门这块神通氢能源公司研发和供货进度还是比较领先的

江苏神通主营业务:应用于冶金领域的高炉煤气全干法除尘系统、转炉煤气除尘与回收系统、焦炉烟气除尘系统、煤气管网系统的特种阀门以及应用于核电站的核级蝶阀、核级球阀、非核级蝶阀、非核级球阀等产品的研发、生产和销售。

江苏神通2022一季报显示,公司主营收入5.11亿元,同比上升8.35%;归母净利润7379.86万元,同比上升11.66%;扣非净利润6690.94万元,同比上升16.55%;负债率41.96%,投资收益234.9万元,财务费用362.44万元,毛利率28.52%。

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为18.91。

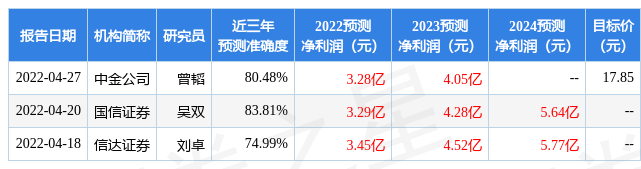

以下是详细的盈利预测信息:

证券之星估值分析工具显示,江苏神通(002438)好公司评级为2.5星,好价格评级为2.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)