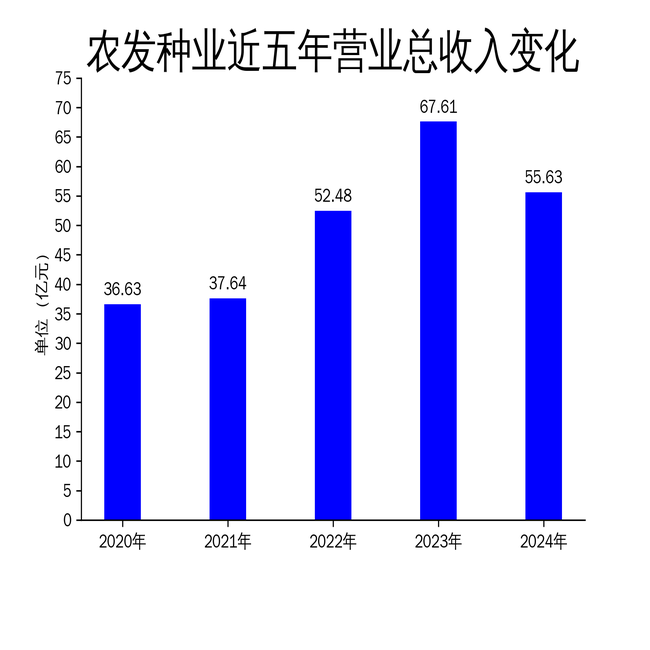

4月18日,农发种业发布2024年年报。报告显示,公司全年实现营业总收入55.63亿元,同比下降17.72%;归属净利润为0.47亿元,同比下降63.08%;扣非净利润为-2751.60万元,同比大幅下降132.33%。尽管公司在科技创新和市场拓展方面取得了一定进展,但整体财务表现不容乐观,尤其是扣非净利润的亏损,暴露了公司在主营业务上的盈利能力不足。

主营业务承压,三大板块收入全面下滑

农发种业的主营业务包括农作物种子、农药和化肥三大板块,2024年这三大板块的收入均出现不同程度的下滑。农作物板块实现营业收入20.15亿元,同比下降13.81%。报告期内,国内粮价低迷,种子市场供大于求,小麦、玉米、水稻等主要作物的销售收入均受到冲击。农民自留种增加,导致市场需求减少,种子销售价格下降,进一步压缩了公司的利润空间。

农药板块实现营业收入3.27亿元,同比下降20.03%。受国外产能恢复和关税提高的影响,公司下游酰胺类原药产品出口量锐减,同时国内市场竞争加剧,主要产品销售价格进一步下降,导致销售收入大幅下滑。化肥板块实现营业收入31.69亿元,同比下降20.21%。尽管公司通过开拓高端特肥产品和拓宽钾肥引进渠道,试图提升毛利率,但全球能源价格下滑导致钾肥大合同谈判价格下降,最终影响了化肥业务的整体收入。

科技创新成效显著,但研发投入回报待考

尽管主营业务表现不佳,农发种业在科技创新方面取得了一定成果。报告期内,公司共获得35个农作物新品种通过审定(登记),并获得多项科技进步奖。公司还通过与中国农业科学院、中国水稻研究所等科研机构的合作,提升了育种研发效率。2024年,公司研发投入金额为1.3亿元,同比增长11.73%,研发投入占营业收入比例为2.34%。

然而,尽管公司在科技创新上投入了大量资源,但研发成果的转化和市场化应用效果尚未完全显现。扣非净利润的亏损表明,公司在主营业务上的盈利能力并未因科技创新而显著提升。如何将科研成果转化为实际的市场竞争力,仍是农发种业未来需要解决的关键问题。

海外市场拓展初见成效,但国内业务仍是短板

农发种业在海外市场的拓展取得了一定进展。报告期内,公司在巴基斯坦成功注册油菜品种HC-021C,并实现商业化销售,该品种已成为巴基斯坦第一大“双低”油菜单品。此外,公司还积极参与中国政府援助塞拉利昂和几内亚比绍的农业技术项目,派出农业技术专家在受援国开展新品种筛选试验和农业技术培训。

然而,尽管海外市场拓展初见成效,农发种业的国内业务仍是其发展的短板。国内种子市场竞争加剧,农民种植积极性下降,导致公司主要作物的销售收入大幅下滑。如何在激烈的国内市场竞争中保持优势,同时进一步提升海外市场的份额,将是农发种业未来发展的关键挑战。

总体来看,农发种业在2024年面临了多重挑战,尽管在科技创新和海外市场拓展方面取得了一定进展,但主营业务的下滑和扣非净利润的亏损,暴露了公司在盈利能力上的不足。未来,公司需要在提升主营业务竞争力、加速研发成果转化以及平衡国内外市场发展等方面做出更多努力。