《投资者网》吴微

近期,股价长期低迷的阳谷华泰(300121.SZ)备受市场追捧。

自11月1日,公司公告拟收购关联方资产波米科技有限公司(下称“波米科技”)以来,阳谷华泰的股价就持续走高,最高达到20.78元/股,为公司2010年上市以来的高值。

阳谷华泰主要从事橡胶助剂行业,其产品添加到橡胶中,能增强橡胶的性能。标的公司波米科技为阳谷华泰实控人王传华创立、控制的一家从事聚酰亚胺材料的研发、生产、销售和技术服务的企业,核心产品聚酰亚胺主要应用在半导体及液晶显示领域。

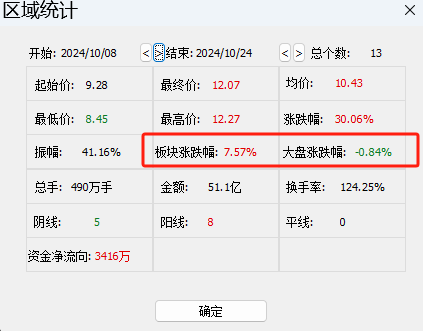

需要指出的是,此次并购还处于早期,标的公司的审计、评估工作尚未完成。但自10月8日到10月24日,阳谷华泰股价已出现超30%上涨,期间涨幅远高于板块及大盘。而目前净资产仅有8954.87万元的波米科技,2023年增资时估值却已高达10亿元。

收购实控人控制的波米科技,能否为阳谷华泰提供高增长呢?

股价提前上涨

阳谷华泰是一家主要从事橡胶助剂的生产、研发与销售的企业,产品包括防焦剂CTP、不溶性硫磺、胶母粒、促进剂NS、促进剂CBS、微晶石蜡等品种。橡胶助剂是在天然橡胶和合成橡胶(合称“生胶”)加工成橡胶制品过程中 添加的,用于赋予橡胶制品使用性能、保证橡胶制品使用寿命、改善橡胶胶料加工性能的一系列精细化工产品的总称。

处在较为成熟的行业中,虽然长期以来阳谷华泰的收入与净利润均以较为稳定的增速增长,公司也持续分红。但自2021年,大盘回调以来,阳谷华泰的股价长期低迷,2024年1月2日,至9月中旬市场再次活跃期间,阳谷华泰的股价就跟随板块出现了20%左右的下跌。

不过,10月8日国庆假期之后,到10月24日,阳谷华泰发布公告称公司拟策划购买资产停牌期间,阳谷华泰的股价走势却明显优于大盘。8日-24日期间,阳谷华泰的股价出现了30%以上的上涨,同周期内,板块仅有7.57%的上涨,大盘则出现了0.84%的下跌。

据财联社报道,10月24日,摩根士丹利国际曾在短短两个交易日内跻身阳谷华泰的股东榜,赶在重组停牌前入场。截至10月24日,摩根士丹利国际持有阳谷华泰0.48%的股份,为公司的第十大股东。罗明星、徐险忠等多个自然人,也在2024年10月内,先后进入阳谷华泰前十大股东名单之中。

针对公司股价的异常波动,阳谷华泰在并购预案中也表示“在协商确定本次交易的过程中,(公司)尽可能缩小内幕信息知情人员的范围,减少和避免内幕信息的传播,但仍不排除有关机构和个人利用关于本次交易内幕信息进行内幕交易的可能”、“公司存在因股价异常波动或异常交易可能涉嫌内幕交易而暂停、终止或取消本次重组的风险”。

除了内幕信息管理风险外,阳谷华泰对此次并购的准备也略显不足。虽然11月1日,阳谷华泰就公布了购买资产及配套募资的预案,按时复牌。但此预案仅公布了交易的大致结构、标的公司基本情况,至于交易价格、配套募资规模等关键信息均未披露。

阳谷华泰在草案中也表示“截至本预案签署日,标的公司的审计、评估工作尚未完成,本次交易标的资产的预估值及作价尚未确定”、“本次交易自相关协议签署日起至最终实施完毕存在一定时间跨度,期间市场环境可能发生实质变化从而影响本次交易中上市公司、交易对方以及标的资产的经营决策,从而存在导致本次交易被暂停、中止或取消的可能性”。

截至预案发布日,阳谷华泰对此次并购的准备略显不足,标的公司波米科技是否为优质资产?

标的未能盈利

波米科技官网显示,波米科技2017年4月成立,公司专业从事聚酰亚胺材料的研发、生产、销售和技术服务。公司大事记显示,2017年就已成立的波米科技,直到2023年10月才完成A轮融资,融资规模为5500万元,彼时公司估值为10亿元。天眼查显示,2023年10月,参与波米科技增资的睿高创投、昌润创投其主要出资人为山东国资。

截至目前,波米科技的产能仍比较小。大事记显示,2020年,公司年产1500吨液晶取向剂及300吨光敏性电子材料及其应用评价示范平台研发建设项目一期工程才建设完工。截至2023年7月,公司年产300吨新型显示用液晶取向剂和100吨集成电路封装用电子专用材料建设项目环境影响评价工作还处于报批前公示阶段,目前还无该项目开工建设的信息。

据交易预案披露,截至2022年底,波米科技的资产规模仅为1.13亿元,所有者权益为886.23万元;2023年10月,接受睿高创投、昌润创投5500万元增资后,波米科技的负债规模有所下降,到2024年9月30日,波米科技所有者权益规模才上涨至8954.87万元。

值得一提的是,波米科技还有待与下游客户建立稳定的合作关系。2023年,公司的收入仅为3481.1万元,亏损841.27万元;2024年前三季度,公司的收入为2269.32万元,亏损718.41万元。截至日前,波米科技的收入收入与亏损规模均比较小。

据阳谷华泰预计,此次收购波米科技或将达到《重组管理办法》规定的重大资产重组标准,构成上市公司重大资产重组。截至2024年9月30日,阳谷华泰收入高达25.35亿元,归属于母公司股东权益总计32.53亿元。

就收入而言,阳谷华泰收购波米科技难以达到重大资产重组的标准。若此次并购构成重大资产重组,或意味着并购时标的公司的价值在阳谷华泰资产中的占比将比较高。但目前收入规模较小,还未能盈利的波米科技又能否支撑起高溢价呢?

此外,如何在并购中让睿高创投、昌润创投中诸多国资出资人的投资保值、升值,且不侵害上市公司其他股东的权益,也将是此次并购需要解决的难题。