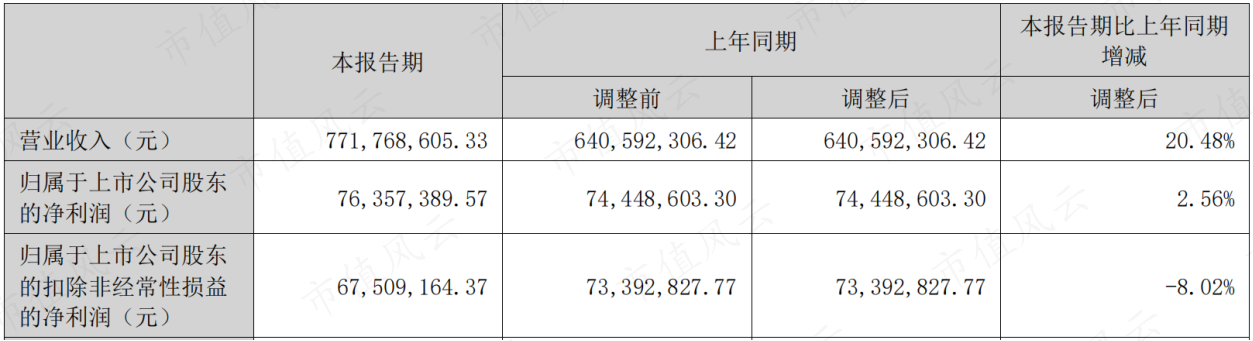

近日,主营LED照明产品的联域股份(001326.SZ,“公司”)发布了半年报,营收同比增长20.5%,扣非归母净利润同比下滑8%。

(来源:2024半年报)

就收入增速而言,公司上半年的表现明显优于欧普照明(603515.SH,“欧普”)等行业头部公司,欧普营收还同比出现下滑。

(来源:市值风云APP)

公司在半年报中提到,我国LED照明市场经过多年的快速发展,已经达到较高的市场渗透率,国内市场承压;此外,由于地域冲突、通胀和消费疲软等因素,LED照明产品上半年出口增速放缓。

(来源:2024半年报)

在这种背景下,公司营收何以实现两位数增长?

一、差异化竞争,主攻户外、工业LED照明

在回答这个问题之前,先来回顾下公司的发展历程。公司成立于2012年,于2023年11月上市。

公司控股股东、实际控制人为徐建勇,截至2024年6月末,徐建勇直接及间接控制上市公司50.07%的股份。

(来源:2023年报)

公司前十大股东中,第二大股东潘年华担任公司副董事长,甘周聪(徐建勇之表弟)担任董秘,徐建军(徐建勇之兄)担任董事、产品总监。

(来源:2024半年报)

创立之初,家居、商业LED照明(小功率)竞争激烈,公司另辟蹊径,较早专注于中、大功率LED照明产品的研发、生产与销售,并凭借差异化竞争在市场站稳了脚跟。

根据美国能源和安全法规定,2012年起全美将逐渐淘汰100W的大功率白炽灯,LED光源属于替代性照明产品,替换市场空间广阔。

后续,公司把握住了LED照明从室内向户外、从光源向灯具更迭的契机,主攻北美LED渗透率较低的户外、工业照明领域,逐步进入朗德万斯等国际品牌商供应链。

2019年至今,公司从户外、工业照明领域持续向植物照明、体育照明、防爆照明等特种照明领域拓展,重点推进实施“大客户战略”,并借助品牌客户营销网络将市场拓展至欧洲、亚洲等地。

目前客户数量已从2018年的千余家优化至二百余家,中大型客户的集中度逐步提升。

大客户包括朗德万斯(LEDVANCE,原欧司朗照明业务)、昕诺飞(SIGNIFY,原飞利浦照明业务)、美国合保(HUBBELL)、RAB照明(RAB LIGHTING)等国际或区域知名品牌商。

公司主要以ODM模式为国际品牌商或区域品牌商提供差异化、定制化LED照明产品。经过十余年发展,公司已成为北美市场领先的户外、工业LED照明产品制造商。

(来源:招股书)

2023年,公司营收为13.8亿元,主要来自灯具产品的销售。随着灯具对光源的逐步替代,目前光源收入占比已越来越小。

(来源:招股书)

值得一提的是,智能化作为照明产品的发展趋势,公司也在积极布局,近年来智能化照明产品销售比重不断提升,由2020年的20.6%提升至2023年上半年的66.9%。

(来源:招股书)

从细分领域看,收入主要来自户外照明、工业照明产品。2022年,户外、工业、特种照明营收占比分别为40%、41%、6%。

(来源:招股书)

户外照明产品主要包括路灯、壁灯、泛光灯;工业照明产品主要为工矿灯;特种照明产品主要为植物灯、球场灯及防爆灯。

中国照明电器协会数据显示,2021年公司路灯产品位居我国出口企业第三名,出口美国市场排名第一;工矿灯位居我国出口企业第二名。

(来源:招股书)

分地区看,北美(美国为主)是公司第一大市场,贡献80%以上营收。

(来源:招股书)

二、细分市场渗透率仍有提升空间,“大客户战略”有成效

近十年来,我国进一步加大对节能照明工程的推广,LED照明连续多年高速发展,2021年渗透率已上升至80%。海外地区LED推广略晚,2021年全球渗透率为66%,整体低于国内。

尽管整体渗透率高,但户外、工业LED照明替换进程较晚,渗透率远低于LED室内照明。2021年我国道路照明主流产品依然为高压钠灯,LED照明占比仅为29.6%,而在全球范围内,LED路灯的普及率更低,不超过15%。

目前户外、工业照明细分赛道头部生产制造企业仍是凤毛麟角,而销售额在千万级的中小制造企业数量庞大,竞争格局较为分散,整体呈现池大鱼小的市场格局。

从增长速度来看,目前海外市场增速高于国内市场。

(来源:招股书)

作为LED照明产品主要制造国,近年来我国大功率灯具(户外、工业照明等产品)出口态势良好,2020-2022年,出口金额CAGR为12.7%,2022年出口金额达220亿美元。

(来源:招股书)

公司的营收增速基本高于行业整体,2019-2023年,营收CAGR为27.4%。

(来源:市值风云APP)

2021年,受海运资源紧张、大宗商品价格上涨、芯片紧缺等因素影响,下游客户普遍加大采购,公司营收同比增长93.8%。

2022年,随着前述因素得到缓解,市场预期回归理性,客户持续消化前期采购形成的库存,导致公司收入略有下降。2023年以来,海外客户逐步完成去库存,公司营收也恢复增长。

(来源:公司公告20240509)

2024年上半年,因北美制造业回流,加上基建的推进,高质量、大功率的户外、工业照明需求有所上升。

得益于大客户放量及公司市场份额进一步提升,公司上半年营收同比增长20.5%。

(来源:公司公告20240828)

值得一提的是,据Trend Force集邦咨询研究,早期使用的LED灯具于2023年起陆续达到寿命极限,二次替换需求占比将逐年升高。这意味着存量替代市场也迎来窗口期。

(来源:2024半年报)

近年来,欧美国家推行的“中国+N”多元化供应链策略,一定程度上导致LED照明产业链部分环节从中国转移至东南亚等国。

目前,公司已建有越南、墨西哥两大海外生产基地,以及深圳、东莞两大国内生产基地,中山的“智能照明生产总部基地项目”预计也将于2024年投入使用。

(来源:2024半年报)

三、市场竞争激烈,毛利率总体不高

尽管公司上半年营收有增长,但扣非归母净利润却同比下滑8%,主要原因在于,随着越南、中山生产基地的投建(部分在建工程已转固),公司成本增加明显。

近几年公司扣非归母净利润总体有一定增长,2023年达到1.5亿元。

(来源:市值风云APP)

上半年毛利率也降至22%,历史上毛利率总体不高。近年来净利率总体有一定提升,2024年上半年,净利率为9.9%。

(来源:市值风云APP)

受IPO影响,2023年公司ROE(扣非)降至18.3%,ROE(摊薄)为12.6%。

(来源:市值风云APP)

上市以来,公司PB在1.8-10.6区间,目前PB约1.8x。

(来源:同花顺iFinD)

市场竞争格局方面,国内LED照明上市公司多面向家居、商用灯具领域,整体竞争激烈,行业集中度也较低。

据前瞻产业研究院统计,2021年中国LED照明行业CR5约为5.7%。

此前风云君已对LED照明行业进行过系统性分析,详情可上市值风云APP查阅。

(来源:市值风云APP)

以公司、立达信(605365.SH)、阳光照明(600261.SH)、得邦照明(603303.SH)等为代表的国内照明企业,主要以ODM/OEM模式经营并销售LED照明产品,各家公司业务结构也存在一定差异。

(来源:招股书)

其中,立达信、阳光照明还兼有部分自主品牌业务,该类业务毛利率相对较高。

(来源:招股书)

立达信、阳光照明、光莆股份等同行的LED灯具产品以筒灯、面板灯等室内灯具为主,标准化程度较高,具有较强的规模效应,具备一定成本优势。

另外,家居、商业照明领域市场成熟度较高,竞争格局趋于稳定,已经形成以欧普照明、阳光照明、立达信等为代表的头部企业。

而户外、工业照明尚处于快速发展阶段,行业集中度较低、竞争更为激烈。

上述因素综合导致公司毛利率整体低于主要同行。得邦照明部分产品采用外购成品销售的模式,毛利率较低,导致整体毛利率低于公司。

恒太照明(873339.BJ)产品主要应用于工业、商用等领域,以ODM为主,同样聚焦于北美市场,与公司可比性较高,毛利率走势也基本一致。受产品结构、采购成本差异影响,公司毛利率低于恒太照明。

(来源:招股书)

由于公司产品主要出口至美国,因此关税问题也有必要关注。

公司出口至美国的LED灯具及部分LED光源涉及加征关税,2019年5月,加征关税从10%上调至25%,截至目前,公司对美国出口产品关税未再发生变化。

(来源:招股书)

关税等费用主要由客户支付,美国客户一般通过提升终端销售价格等措施自行消化或者要求公司分担一部分成本。

(来源:招股书)

四、资金充裕,拟派发中期分红

公司现金流情况总体良好。受备货等因素影响,2024年上半年经营活动净现金流入偏低,叠加资本支出金额较高,自由现金流出现大幅流出。

(来源:市值风云APP)

(来源:市值风云APP)

公司IPO融资7.5亿元,2023年度公司现金分红5856万元,对应分红率38.2%。

2024年半年度,公司拟派发现金红利4978万元。

(来源:市值风云APP)

公司历史上有息负债率总体较低,有息负债规模较小。

(来源:市值风云APP)

截至2024年6月末,账上货币资金及交易性金融资产合计8.4亿元,资金相对宽裕。