在2025年伯克希尔致股东信中,巴菲特写道:

“如果财政政策出现失误,纸币的价值就会蒸发。在某些国家,这种鲁莽的做法已经司空见惯,而在美国这个历史较短的国家,这种做法现在也快要到达极限。固定利率的债券无法抵御货币价值的失控。

然而,只要企业(和具备大众所渴望才能的人)他们的商品或服务受到本国公民的青睐,他们通常能够找到应对货币不稳定的方法。我缺乏运动天赋、美妙嗓音、医学或法律技能,甚至任何特殊才能,因此我一生都不得不依赖投资企业。事实上,我依存于美国企业的成功,而且我将继续这么做。”

等一下!巴菲特在“货币失控”之后便跳过了黄金(法币替代品),进而直接讲了“依赖美国企业的成功而成功”。在巴菲特的逻辑中,黄金到底是一个怎样的存在。

在投脑煎蛋此前的文章中有提到,2011年伯克希尔股东大会上,巴菲特在回答问题时,将投资分为三大类:货币类、击鼓传花类以及产生现金流的生产性投资。

事实上,到了2012年初,巴菲特就这个问题整理成文并发表于《财富》杂志。

今天,我们就一起来看这篇文章。

为什么股权投资优于黄金和债券

Why stocks beats gold and bonds

沃伦·巴菲特

2012年2月9日

投资通常被描述为:“现在投入金钱,以期在未来获得更多金钱”的过程。在伯克希尔·哈撒韦公司,我们采取更严格的方法,将投资定义为:在符合逻辑的预期下,将现在的购买力转移给他人,以在未来获得拥有更高购买力(的税后名义收益)。更简单地说,投资就是现在放弃消费,以便日后有能力消费更多。

根据我们的定义,可以得出一条重要的推论:投资的风险性不是用贝塔系数(华尔街术语,包含波动性,常用来衡量风险)来衡量,而是用该投资在预期持有期内导致所有者购买力下降的概率——符合逻辑的概率——来衡量。只要资产在持有期内能够合理地确保购买力增加,那么资产的价格波动幅度再大也不算风险。但正如我们下文将要阐述的,没有波动性的资产也会存在风险。

投资方式多种多样。但主要分为三类,了解每类投资的特征非常重要。让我们来了解一下。

1. 货币类投资:仅在2种特殊情况下参与

以特定货币计价的投资:包括货币市场基金、债券、抵押贷款、银行存款和其他工具。这些以货币为基础的投资大多被认为是“安全的”。事实上,它们是最危险的资产之一。它们的贝塔系数可能为零,但风险却很大。

在过去的一个世纪里,即便这些投资者继续按时收到利息和本金,这些投资工具仍然摧毁了许多国家投资者的购买力。而且,这种糟糕的结果在未来还会一再出现。政府决定货币的最终价值,而系统性因素有时会导致政府倾向于采取引发通货膨胀的政策。而这种政策有时会失控。

即使是在美国,人们对货币的稳定性有非常强烈的渴望,但自1965年我接管伯克希尔公司以来,美元的价值已经下跌了惊人的86%。如今需要至少7美元才能买到当时1美元的东西。因此,一个无需缴税的(投资)机构需要在此期间通过投资债券每年获得4.3%的年化收益,才能维持其购买力。如果其管理者认为这些利息中有任何一部分是“收入”,那他们就是在自欺欺人。(意为,实际购买力没有任何增长,因此并非“收入”。)

对于像你我这样需要纳税的投资者来说,情况要糟糕得多。在同样的47年(1965~2012年)期间,持续滚动再投资美国国债的年化收益为5.7%。这听起来令人满意。但如果个人投资者以平均25%的税率缴纳个人所得税,那么这5.7%的年化收益相较实际收益率的额外产出为零。白纸黑字的(显性)个人所得税让这位投资者损失了1.4个百分点的年化名义收益率,而隐形的通货膨胀“税”则吞噬了剩余的4.3个百分点。值得注意的是,隐性通货膨胀“税”是显性所得税的三倍多,而我们这些投资者可能会认为显性所得税才是他的主要负担。“我们信仰上帝”可能印在了美元的货币上,但开启政府印钞机的却是凡人。

当然,高利率可以补偿购买者因货币类投资而面临的通货膨胀风险——事实上,20世纪80年代初的利率很好地完成了这项工作。然而,当前的利率则远不足以抵消投资者承担的购买力风险。目前,政府发行的债券应该附带警告标签。

投脑煎蛋:2012年美联储决定将0%~0.25%的超低利率维持到2015年并进行量化宽松QE。

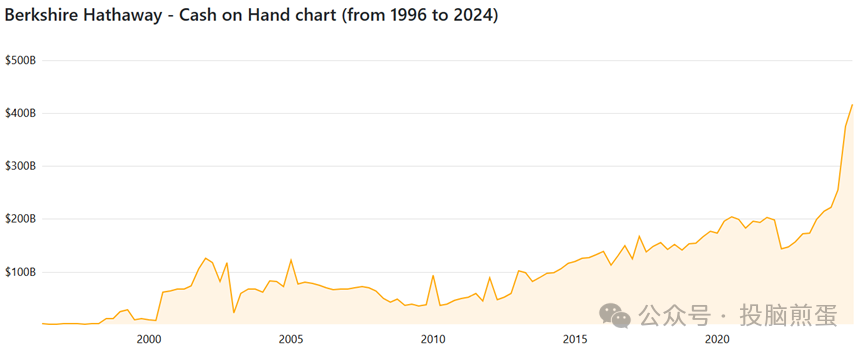

因此,在当今条件下,我不喜欢货币类投资。尽管如此,伯克希尔还是持有大量此类投资,主要是短期的。在伯克希尔,充足的流动性需求占据着至关重要的核心地位,无论利率如何低迷,我们都不会轻视这一需求。为了满足这一需求,我们主要持有美国国债,这是唯一可以在最混乱的经济条件下仍然保证流动性的投资。我们的日常经营流动性需求在200亿美元水平,100亿美元是我们的绝对最低水平。

投脑煎蛋:事实上,伯克希尔2011年底的现金储备在880亿美元水平,而2012年底,则已经超过1000亿美元,并从此开始几乎是一直处于持续飙升状态。

上图中,2012年之后,唯一现金储备出现比较明显下降的是在2022年一季度,现金储备从2021年底的略低于2000亿美元,下降到1450亿美元水平,下降了500亿美元左右。

这其中,116亿美元去买了Alleghany Corporation,70多亿美元加仓了西方石油,股票回购花了32亿美元。

除了自身流动性要求和监管机构的要求外,(货币类投资中,)我们只会购买那些可能带来异常收益的货币相关证券:

(1)要么是因为某个特定信贷定价错误,就像在周期性的垃圾债券危机中可能发生的那样;

(2)要么是因为利率上升到一定程度后买入高等级债券,从而让我们能在利率下降时实现巨额资本利得。

投脑煎蛋:这里巴菲特没有更多解释这两类情况,我提供几个案例。

第一种情况很好理解,“垃圾债”就是信用等级被降到很低的债券。

比如,在中国地产企业连续暴雷的那段时间,最标志性的事件时间节点可能是2021年9月的恒大暴雷,这段时间地产企业经历了股债双杀,但其中个别地产企业的现金是完全可以覆盖所有发行在外的企业债的,因此就有投资者去买入对应折价的债券。

而在2008年伯克希尔年报巴菲特致股东信中,巴菲特提供了非常相似的债券“错误定价”案例。

“2008年积极的一方面是,我们购买了总计145亿美元的固定收益证券,发行方是箭牌公司、高盛和通用电气。我们非常喜欢这些合约,它们有很高的骑乘收益(骑乘策略指:以高收益率买入债券后持有到期),我对这些投资不能更满意了。但在这三笔买入中,每一笔我们都附带进行了股权投资,为此,我们不得不出售一些我本来更愿意持有的股票(主要是强生、保洁和康菲石油)(巴菲特在同一封信中说:“芒格没有敦促我,但我在油价高点买入了大量康菲,让伯克希尔浮亏了几十亿”)。然而,就如我像你(伯克希尔股东)、评级机构和我自己保证的那样:会始终确保伯克希尔持有充足现金。我们永远不希望依靠来自陌生人的善意去履行明天的义务;在被迫作出抉择时,我不会为了额外的收益放弃哪怕只是一晚的好觉。

(现在的)投资世界已经从低估风险转变为高估风险。这种变化是剧烈的;钟摆已经摆动到了一个非同寻常的角度。当前,优质市政债和企业债的(高)收益率在几年前是无法想象的,但与此同时无风险短期国债的收益率却接近于零,而长期国债也高不到哪里去。近十年来,上世纪90年代末的互联网泡沫和21世纪初的房地产泡沫一定会被载入史册;而2008年底的美国国债泡沫可能同样非同寻常。

以目前的收益率长期持有现金等价物或长期政府债券几乎一定是一个糟糕的策略。当金融动荡加剧时,这些货币工具的持有者当然感到越来越舒适——事实上,他们几乎洋洋得意。当他们听到评论员宣称‘现金为王’时,他们认为自己的判断得到了认可,尽管这笔美妙的现金几乎没有收益,并且其购买力肯定会随着时间的推移受到侵蚀。”

接着,上述引用2008年股东信的后两段实际上是第二种情况的反面;而在上文,巴菲特实际也已经给出第二种情况的案例,即“20世纪80年代初的利率很好地完成了这项工作”。那具体情况是怎样的呢?

在《2001年巴菲特太阳谷演讲|经济的白银时期如何成为了投资的黄金时代?》一文中,巴菲特(开喷)说:“1982年,你可以买到利率为10.4%的长期政府债券;事实上,你甚至可以通过购买被称为本息分离债券STRIPS的东西,将这10.4%的收益率锁定几十年。你的白痴侄子都可以管理基金,并实现高得多的收益率。”

BTW,我必须再次推荐一下2001年巴菲特的太阳谷演讲,非常精彩。

好了,我们继续。

虽然我们过去曾利用过这两种机会,并且可能还会再次使用,但现在我们已与这种情况相去甚远了。用华尔街人士谢尔比·库洛姆·戴维斯(Shelby Cullom Davis)很久以前说过的一句话来形容现在的情况似乎非常恰当:“债券宣称提供了无风险回报,但现在的定价却带来了无回报的风险。”

2. 非生产性投资:黄金是“恐惧情绪”在击鼓传花

投资的第二大类是:永远不会有任何产出的资产,但购买者希望其他(同样知道这些资产永远没有任何产出的)人将来会为它们支付更高的价格。

在17世纪,郁金香曾短暂地成为这类购买者的最爱。

投脑煎蛋:当然,还有18世纪的南海泡沫,还有深陷南海泡沫的艾萨克·牛顿爵士说出的那句名言:“我能计算出天体运行的轨迹,却无法计算出人性的疯狂”。

两三百年后的人类似乎并没有变得更聪明或有丝毫进化,除了洗钱、一无他用的虚拟货币泡沫正弥漫在这个时代。

话已至此,但斯人已逝,致我敬爱的芒格。

这种投资需要不断扩大的买家群体,而买家之所以被吸引,是因为他们相信买家群体还会进一步扩大。资产所有者并非因为资产本身能产生什么价值而受到鼓舞——它永远不会有生命力——而是相信未来会有更多人渴望拥有它。

黄金是这一类别中的主要资产,目前是投资者们的最爱,他们几乎对所有其他资产都心存恐惧,尤其是纸币(如前所述,他们对纸币价值的担忧是有道理的)。然而,黄金有两个重大缺陷,即用途不大,也不能增殖(注意“增殖”,非错别字)。诚然,黄金有一些工业和装饰用途,但出于这些目的的需求是有限的,而且无法消化新的产量。同时,你可以永远持有这一盎司的黄金,但到世界末日你仍然只拥有那么一盎司黄金,绝不会更多。

大多数黄金购买者的买入动机是相信恐惧的队伍会不断壮大。在过去的十年中,这种信念被证明是正确的。此外,不断上涨的价格本身也激发了额外的购买热情,吸引了那些认为价格上涨验证了自己投资逻辑的购买者。当“跟风”投资者加入任何一次狂欢时,他们都会(在一段时间内)自我实现自己的真理。

在过去的15年中,互联网股票和房地产都表现出过度的激进,它们都是由最初合理的投资逻辑与广为人知的持续上涨的价格相结合而产生的。在这些泡沫中,大批原本持怀疑态度的投资者屈服于市场提供的“证据”,买家群体一度迅速扩大,让击鼓传花得以延续。但泡沫膨胀到足够大时,必然会破灭。这时,一句古老的谚语再次得到印证:“始于智者,终于愚者” (What the wise man does in the beginning, the fool does in the end)。

如今,全球黄金储量约为17万吨。如果将这些黄金熔炼在一起,将形成一个边长约为68英尺的立方体。(想象一下,它刚好可以放在一个棒球场的内野。)以我写这篇文章时每盎司1750美元的价格计算,其价值约为9.6万亿美元。我们将这堆立方体称为A。

投脑煎蛋:FYI,当前世界黄金保有量约为20万吨。

现在让我们来想象一个与A成本相同的B。为此,我们可以买下美国所有的农田(4亿英亩,年产值约为2000亿美元),外加16个埃克森美孚(全球最赚钱的石油公司,年利润超过400亿美元)。完成这些收购后,我们还有大约1万亿美元可以用来维持日常周转(在这种疯狂收购后,丝毫不会感到资金紧张)。你能想象一个拥有9.6万亿美元的投资者会选择A而不是B吗?

除了现有黄金储备的惊人总价值外,以当前价格计算的黄金年产值达到约1600亿美元。买家——无论是珠宝和工业用户、恐慌的个人还是投机者——都必须不断吸收这些额外的供应,才能仅仅维持当前价格的平衡。

投脑煎蛋:FYI,世界黄金协会统计2024年的黄金产量为4975吨,约等于1.755亿盎司,以现在超2900美元/盎司的金价计算,产值约为5100亿美元。

一个世纪后,4亿英亩的农田将生产出数量惊人的玉米、小麦、棉花和其他农作物,无论货币如何变化,它们将继续生产出宝贵的财富。埃克森美孚可能已经向其所有者派发了数万亿的股息,并且还持有价值数万亿的资产(记住,你得到了16个埃克森美孚)。17万吨黄金的体积将保持不变,仍然无法生产任何东西。你可以抚摸这个立方体,但它不会有任何回应。

诚然,当一百年后的人们感到恐惧时,许多人可能还是会涌向黄金。但我相信,目前估值高达9.6万亿美元的A在这个世纪内的年化收益率将远远低于B。

我们的前两个类别在恐惧的高峰期最受欢迎:对经济崩溃的恐惧驱使人们转向货币资产,尤其是美国国债,而对货币崩溃的恐惧则促使人们转向黄金等无息资产。2008年底,我们听到了“现金为王”的说法,而当时应该将现金投资出去而不是持有现金。同样,在20世纪80年代初,我们听到了“现金是垃圾”的说法,而当时固定收益的美元货币类投资正处于有史以来最具吸引力的水平。在这些情况下,从众的投资者为这种(从众的)心理安慰支付了高昂的代价。

投脑煎蛋:我再翻译中文一下哈。

对经济崩溃的恐惧驱使人们转向货币资产,尤其是美国国债,而对货币崩溃的恐惧则促使人们转向黄金等无息资产。但无论是这两种投资者的哪一种:从伯克希尔的购买力视角来说,都为这种(从众的)心理安慰支付了高昂的代价。

3. 生产性资产投资的价值与货币媒介无关

我个人所偏爱的(你们知道我肯定会提到)是第三类资产:对生产性资产的投资,包括企业、农场或房地产。理想情况下,这些资产应该能够:

(1)在通货膨胀时期保持其购买力;

(2)同时它们所需的增量资本投入(在3种投资类别中)最少。

农场、房地产和许多企业,如可口可乐、IBM和我们自己的喜诗糖果公司,都符合这一双重标准。而其他一些公司,例如受监管的公用事业公司,则不符合这一标准,因为通货膨胀对它们提出了很高的资本要求。为了获得更多收益,公司所有者必须进行更多投资。但即便如此,这些投资仍会优于非生产性或货币类资产。

无论一百年后的货币是黄金、贝壳、鲨鱼牙还是一张纸(就像今天一样),人们都愿意用(等价于)每天劳动的几分钟时间来换取一瓶可口可乐或一些喜诗花生脆。与现在相比,未来的美国居民将搬运更多的货物、消费更多的食物、需要更多的居住空间。人们将永远会用自己生产出来的东西去交换别人所生产的东西。

我们国家的商业将继续高效地提供公民所需的商品和服务。打个比方,这些商业“奶牛”将存活数百年,源源不断地提供更多的“牛奶”。它们的价值并不取决于商品交换媒介(货币形式),而是取决于产出牛奶的能力。正如道琼斯指数在20世纪从66点上涨到11497点(并派发了大量分红)一样,奶牛的主人将从牛奶销售中取得复利收益。

伯克希尔的目标是增加对一流企业的所有权。我们的首选是全资控股这些企业,但我们也会通过持有大量流通股来成为企业所有者。我相信,经过一段时间,这类投资将被证明是我们上述所研究的三个投资类别中遥遥领先的赢家。更重要的是,它也是最安全的投资类别。