鄂尔多斯,在蒙语里是“众多宫殿”的意思,这座位于内蒙古、宁夏、陕西、山西交界处的城市,依靠“扬眉吐气”(羊绒、煤炭、稀土和天然气)四种资源富甲一方,人均GDP经常超过北京。

和城市同名的鄂尔多斯集团,也跟这座城市一样,因资源而兴,但某种程度上也囿于资源。

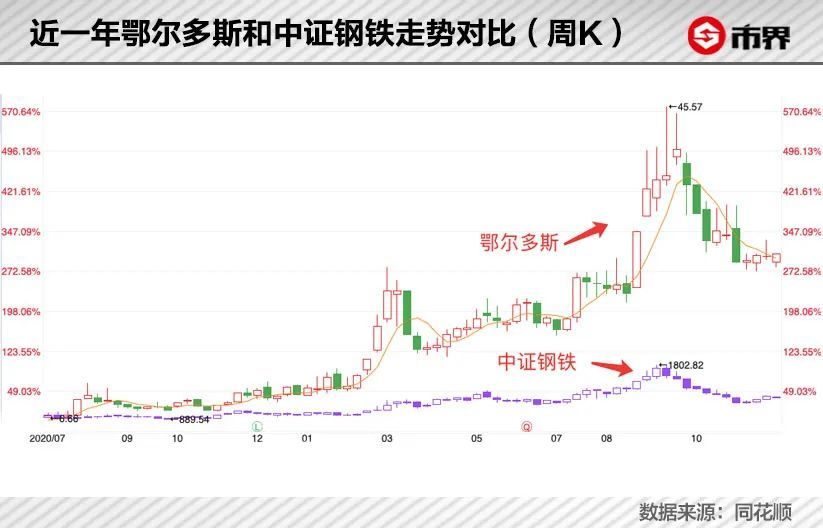

今年前三季度,鄂尔多斯业绩暴涨,营收达242亿元,同比增长54%,扣非后的归母净利润达37亿元,同比增长307%。

公司股价也彻底起飞,从年初的10元左右,在9月16日最高涨到了45.6元,创下上市以来的最大涨幅。最近两个多月鄂尔多斯一路下跌,截至11月29日,股价自9月份高点重挫了39%。不过,今年以来,公司股价整体仍上涨171%,市值增长近250亿元。

让公司股价坐上过山车的诱因,不是声名在外的羊绒衫,而是另一项世界排名第一的业务——硅铁。

依托当地丰富的煤炭、硅石等资源,鄂尔多斯早已从一个服装企业,蜕变成“能源化工大佬”。今年以来煤炭、硅铁价格的暴涨暴跌“左右”着鄂尔多斯的起起伏伏。

1

从羊绒衫到硅铁

“鄂尔多斯”羊绒衫背后的上市公司是内蒙古鄂尔多斯资源股份有限公司(以下简称鄂尔多斯),公司最大的业务板块并非服装,而是电力冶金。

鄂尔多斯电力冶金板块的主要业务是铁合金和氯碱化工产品生产,主要产品为硅铁和PVC树脂。硅铁是硅和铁的合金,常用于炼钢时做脱氧剂;PVC树脂则可以加工成各种塑料制品。

2020年,这两种产品分别实现营收84.7亿元和40.2亿元,合计占鄂尔多斯总营收的近6成。服装是鄂尔多斯第三大产品,营收约为28亿元,占公司总营收的13%。

如今服装早已不是鄂尔多斯最重要的产品,但这块业务却是公司的起点和“名片”,帮助公司完成了最早的资本积累。

1979年伊盟羊绒衫厂成立,王林祥是首批参与建厂的13名员工之一,担任筹建安装副总指挥。这家工厂就是鄂尔多斯的前身,也是改革开放后内蒙古第一个招商引资项目。

全球70%的羊绒产自我国,鄂尔多斯一带又是我国羊绒产量最多、品质最好的地区之一。羊绒因其稀缺、保暖舒适等特征,在国际市场上素有“软黄金”之称。我国虽然有原料,但是缺乏羊绒加工技术,因此很长时间内只能以原料的形式出口,附加值很低。

在王林祥的带领下,伊盟羊绒衫厂和日本三井公司达成合作,采取以物易物补偿贸易的形式,用生产出来的羊绒衫抵三井公司设备技术款项。

引进日本先进的设备和技术后,伊盟羊绒衫厂成为我国为数不多具备羊绒深加工技术的企业之一。有技术,还有全球顶级的羊绒原料资源,王林祥开始想在羊绒这个圈子做到世界第一。

最早,由于我国经济相对落后,大部分人消费不起羊绒衫,所以伊盟羊绒衫厂主要做出口生意。 1984年,王林祥到日本出差,看到自己工厂生产的羊绒衫贴上日本的牌子,售价涨了几十甚至上百倍,大为震惊,于是决定创办自己的品牌,“鄂尔多斯”品牌由此诞生。

在开拓国内市场的过程中,鄂尔多斯采取了一系列营销活动。其中效果最好、最具代表性的当属1989年—1990年在央视投放的广告。一句“鄂尔多斯羊绒衫温暖全世界”,让这个品牌家喻户晓。

除了生产服装成品外,原料端鄂尔多斯拥有的“KVSS”牌无毛绒,在国际羊绒原料领域很有影响力。

(刘雯)

“鄂尔多斯”成为名牌后,1993年,伊盟羊绒衫厂正式改名为内蒙古鄂尔多斯羊绒衫厂。两年后,经过股改,鄂尔多斯B股上市募集到4840万美元,顺势收购了集团下属的四家羊绒厂。有了资本后,鄂尔多斯羊绒产业得到更大发展。

2001年,鄂尔多斯A股上市,当时已经是国内最大的羊绒生产企业之一。不过,当时整个羊绒制品行业日子都不好过,鄂尔多斯也不例外。

1998年金融危机之后,欧美、日本和东南亚地区经济状况低迷,羊绒这样的高端商品销量不畅,而这些地区又正好是我国羊绒制品最大的市场。外销不畅,鄂尔多斯等企业开始着手开拓国内市场,羊绒衫也正是这时开始在国内风靡。

虽然国内市场有所起色,但羊绒行业本身也很容易触到天花板。根本原因在于环境承载能力有限,所以山羊数量、羊绒产量也有限。

认识到这种局限性后,鄂尔多斯开始尝试做多元化经营。 2002年公司还曾和伊利合作,进军乳制品行业。不过,最终还是依托当地煤炭等资源,走上了“第二曲线”。

2003年,内蒙古棋盘井工业园区开始正式运营,这里位于鄂尔多斯,已经探明的煤炭、石灰石和硅石等矿物资源有40多种。

靠着羊绒业务完成资本积累的王林祥决定在棋盘井镇二次创业,依托当地丰富的矿产资源,鄂尔多斯开启了煤炭—高载能循环经济项目。

煤矿、电力、硅铁等产品成为鄂尔多斯在羊绒之外的新业务。2006年鄂尔多斯硅铁收入5.8亿元,约占公司总营收的四分之一。随着新业务不断投产,鄂尔多斯硅铁业务规模迅速发展,并逐渐成为公司第一大业务。

依靠得天独厚的羊绒和矿产资源,鄂尔多斯硅铁合金年产能160万吨,约占全国30%,全球20%;羊绒制品产销量达1000万件以上,占全国40%,全球30%,成为这两个领域的世界第一。

2

“吃干榨尽”

得益于电力冶金业务板块的发展,鄂尔多斯突破了羊绒业务的瓶颈,公司整体营收、利润不断增长。2005年到2020年,鄂尔多斯营收从29.4亿元,增长至231.4亿元,净利润从2亿元,增长至20亿元。

丰富的自然资源相当于“老天爷赏饭吃”,能不能把资源利用好才是真正考验一个企业能力的地方。对待资源,鄂尔多斯可以说是“吃干榨尽”,最突出的表现是羊绒和电力冶金两大板块,公司全都实现了从上到下全产业链布局。

这种模式可以在公司的各种资源之间形成协同效应,既能保证生产稳定,也能降低成本,提升利润空间。

羊绒方面,鄂尔多斯建立了羊绒原料采购,到分梳、染色、纺纱、编织、成品销售全流程布局,不仅是世界产销规模最大、还是产业体系最完善的羊绒类服装生产销售企业。

目前,鄂尔多斯还在通过建立牧场的形式往产业链更上游布局,培育更优质的山羊品种。

我国羊绒行业的现状是,虽然有原料优势,但大部分企业都集中在产业链中上游,没有自己的品牌。

跟这些中小加工企业相比,因为掌握品牌和渠道,所以鄂尔多斯羊绒产品的利润空间更大。而跟下游其他羊绒服装生产企业相比,鄂尔多斯的原料价格、质量更有优势。

宁夏中银绒业股份有限公司同样是一家以羊绒产品为主的公司,不过该公司没有自己的品牌,主要经营模式是向国外出口。 2020年,这家公司纺织业务毛利率为15%,远低于鄂尔多斯的53%。

电力冶金板块,鄂尔多斯同样是以煤炭为起点、电力为核心,对资源进行深加工,形成了全产业链参与、上下游一体化的模式。而且在整个生产体系内,废水、废气、余热还可以循环利用。

煤炭是电力冶金板块的基础,鄂尔多斯目前拥有煤炭产能500万吨/年,开采的煤矿除了出售外,还可以转化为电力和热力,供自身其他产业使用。

除了有煤矿发电外,鄂尔多斯自有的硅石矿、石灰石等矿产资源是生产硅铁、PVC等产品的重要原料。能源和一部分原料自给,不仅保障了鄂尔多斯生产的稳定性,还能减少成本,提升利润空间。

以公司最主要的产品硅铁为例,光是“电”这一项支出,就占硅铁生产成本的62%。鄂尔多斯自备电厂,成本更低,盈利水平更稳定。

目前,鄂尔多斯硅铁产量约占我国总产量的三分之一。2016—2020年,公司硅铁毛利率稳定在22%—24%之间。硅铁产量第二的君正集团同样有上游煤炭、电力业务,但是没有硅石矿,而且规模更小,毛利率则更为波动。近五年间,除2018年之外,鄂尔多斯硅铁毛利率均高于君正。

在今年这种电价上涨的情况下,鄂尔多斯这样自备电厂的模式优势就会变得更突出。鄂尔多斯在回复投资者时也提到,公司并没有受到限电影响。

鄂尔多斯另一大产品PVC同样属于拥有原料优势,所以成本更低的代表。电石法是目前国内生产PVC的主流工艺,生产电石的主要原料是石灰石。以鄂尔多斯、君正等为代表的西北企业都有石灰石矿,一般会配备电石厂。因此,西北是业内公认的电石法生产PVC的低成本地区。

依托各种资源,鄂尔多斯形成了羊绒、铁合金、氯碱化工三大业务的全产业链布局。将资源甚至“三废”的价值“吃干榨尽”,让公司的产品更具成本优势。

3

囿于资源

依自然资源而生的企业,资源是其“铠甲”也是“软肋”。企业发展,一定程度上要受到资源的制约。

拿鄂尔多斯羊绒(服装)业务来看,2011年这部分营收已经达到巅峰29亿元,之后几年由于终端销售不佳等原因,这部分业务一直震荡,到2015年公司羊绒板块的营收只有23亿元。

羊绒原料产量有限,再加上之前很长时间内只有冬季服装使用羊绒,消费人群也相对较小,一定程度上限制了鄂尔多斯羊绒、服装板块的发展。

2014年王臻从父亲王林祥手中接过了整个羊绒集团的业务,她一直在突破羊绒业务的局限性,在她的带领下,鄂尔多斯羊绒板块的业务营收才突破30亿元。

2006年王臻就开始在鄂尔多斯工作,她创办了高端羊绒品牌1436。在她主导下,鄂尔多斯开启了多品牌战略。目前,公司拥有“ERDOS”、“鄂尔多斯1980”、“BLUE ERDOS”和“erdos KIDS”四大品牌。

主品牌“ERDOS”定位中产阶级品质人群;“鄂尔多斯1980”打造经典品质的羊绒品牌;“BLUE ERDOS”目标客群为年轻的都市男女,追求高性价比;“erdos KIDS”则是旗下的童装品牌。

多品牌可以突破原来羊绒服装的客群限制,触达更多的潜在消费者。

另外,鄂尔多斯还找国际名模刘雯代言,请国际大牌设计师参与设计,年轻化的同时提升了品牌形象。

近几年,公司服装板块终于突破之前数年的瓶颈期,营收开始呈小幅增长趋势,2015年-2020年,公司服装营收平均增速为6%。公司服装毛利率也快速增长,从之前的40%左右,提升到2020年的53%。

但总体来看,鄂尔多斯服装板块的业绩还是会面临羊绒产量和价格的制约。

2011年到2020年,我国的山羊数量从1.4亿只微降至1.3亿只,羊绒产量也基本维持稳定,很难有较大增长。

由于羊绒较为稀缺,所以羊绒原料、羊绒服装价格都比较高。现在,一件鄂尔多斯羊绒衫的普遍价格在2000元以上,但要是跟其他服装公司比,鄂尔多斯的毛利率其实并不高,2020年波司登的毛利率比鄂尔多斯服装毛利率高出六个百分点。

如果鄂尔多斯为了提高盈利水平而提高售价,必然又会损失不少消费人群。

电力冶金化工板块同样受到资源的制约,周期性明显。

鄂尔多斯最主要的产品硅铁,是生产钢材的重要原料。每当市场需求大,价格上涨时,生产企业便开始陆续增加产能投放,产能过剩后价格又会下跌。而且,这个行业受环保等政策影响很大。近十年以来,硅铁价格几经沉浮,几乎又回到原点。

鄂尔多斯硅铁业务也随着价格波动。像2017年硅铁价格暴涨,鄂尔多斯硅铁收入同比大增。

今年以来,在“碳中和”等政策影响下,硅铁产能受到限制,价格有较大涨幅。年初,每吨硅铁现货的价格在6000左右,10月、11月,价格最高时能到16000元左右。

业内中小型企业面临淘汰落后产能的风险,利好鄂尔多斯这样的龙头企业,今年前三季度,鄂尔多斯业绩、股价迎来大爆发。

前三季度,公司营收达242亿元,同比增长54%;扣非后的归母净利润达37亿元,同比增长307%。资本市场上,今年以来鄂尔多斯股价起飞,从年初的10元左右,最高涨到了45.6元。

不过,随着近期煤炭、硅铁价格下行,公司股价又在两个月内从最高时的45.6元,跌至27元左右。

近20年来,我国服装行业经历了从快速发展到增长趋缓的阶段。2000年前后,和鄂尔多斯同时期的服装企业,在服装行业完成资本积累后,走上了坚守主业和拓展多元化两种不同的路径。

杉杉股份、雅戈尔和鄂尔多斯是服装公司多元化布局的典型代表。

杉杉股份是我国服装行业第一家上市公司,1998年认识到服装行业爆发性增长见顶的现实后,董事长郑永刚带领公司布局新能源。1999年,雅戈尔第一次投资金融行业之后便一发不可收拾,至今投资收益仍是其最大的利润来源。

鄂尔多斯走上多元化之路同样是因为服装业务营收见顶,不过跟杉杉、雅戈尔等同行的不同之处在于,这家公司除了有钱,还守着煤炭、硅石等各种矿产资源。

家里有矿,果真是一个硬道理。

文中观点仅为作者观点,不代表本平台立场