证券之星消息,2024年7月16日欣旺达(300207)发布公告称招商证券、博普资产、招商信诺资管、昭图投资、华源证券、合晟资产、前海再保险、嘉实基金、运舟资产、大成基金、聚鸣投资、德邦基金、上银基金、和谐汇一、Aspoon Capital、国投瑞银基金于2024年7月16日调研我司。

具体内容如下:

问:公司消费类业务未来是否有海外建厂计划?

答:公司 2024年 7月 15日于巨潮资讯网披露《关于拟设立子公司越南锂威并投资建厂的公告》,公司将于越南设立越南锂威有限公司,并以自有资金投资建设越南锂威消费类锂电池工厂项目,进行消费类电芯、SiP和电池的生产。

问:消费电子市场的展望?

答:在消费电子方面,随着换机周期的到来,I、MR 在手机、笔记本上的应用以及 I带动智能硬件的更新换代,预计 2024年消费电子市场会有所增长。除此之外,人形机器人的发展也会助力开拓消费电子市场空间。

问:请公司是否有钢壳电池相关工艺储备?

答:公司目前有生产钢壳工艺相关产品,公司具备相应的研发、生产能力,可以根据客户的需求进行配套量产。

问:如何看待消费类“Pack+电芯”模式?

答:“Pack+电芯”模式是未来的发展趋势,主要优势体现在成本改善以及效率提升上。公司为客户持续提供“PCK+电芯”一体化服务,提升电芯自供率,为公司业务提供新增长点。

问:请简要介绍一下公司动力电池客户的情况?

答:目前公司客户主要包括国内外头部车企以及新兴造车新势力,国内客户包括吉利、东风、理想、零跑、上通五菱等,国外客户包括雷诺、日产等。除此之外,公司也获得了沃尔沃、德国大众等客户定点。

欣旺达(300207)主营业务:以锂离子电池模组的研发、设计、生产及销售为主营业务。

欣旺达2024年一季报显示,公司主营收入109.75亿元,同比上升4.74%;归母净利润3.19亿元,同比上升293.45%;扣非净利润2.79亿元,同比上升212.89%;负债率59.25%,投资收益-458.84万元,财务费用5647.55万元,毛利率16.52%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为17.0。

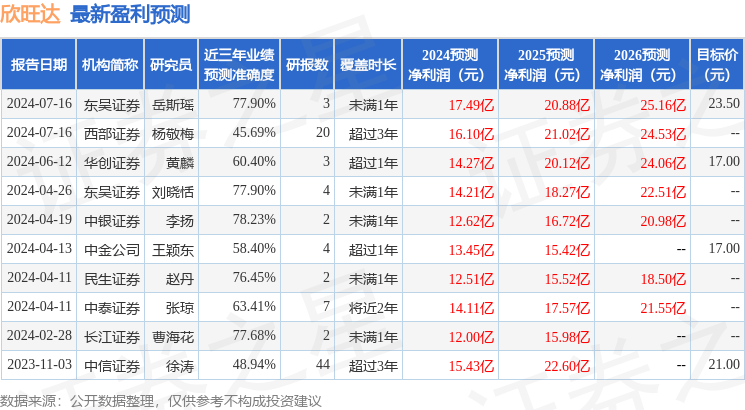

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.74亿,融资余额减少;融券净流出408.78万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。