2022年4月18日华润三九(000999)发布公告称:SVI、摩根证券投资信托股份有限公司、Cedar Street Asset Management于2022年4月14日调研我司。

本次调研主要内容:

问:配方颗粒新旧国标切换是否属于阶段性情况?

答:2021年11月1日新国标实施后,企业需要按新的国标标准生产销售产品,目前,国标品种不到200个,没有国标的产品需要按各地省标进行生产销售。目前配方颗粒省标及国标备案推进速度较慢,各省政策差异比较大。公司采取一省一策做应对方案,预计今年二季度配方颗粒价格调整及销售趋势会更清晰。

问:未来配方颗粒业务市场拓展布局?未来增速预期?

答:公司配方颗粒业务市场拓展聚焦核心优势区域,做深做透,并持续布局基层新市场。随着医疗终端的进一步放开,未来配方颗粒市场将有扩容的机会,同时配方颗粒业务的竞争会较以往激烈,但总体竞争格局相对较好,预计未来3年配方颗粒业务将保持良好增长。

问:预计配方颗粒业务受集采政策的影响?

答:公司积极支持集采政策,山东省目前正在进行部分饮片的集采试点,公司也在积极关注相关进展。基于现有配方颗粒国标品种数量较少的情况,预计短期内全面推进集采可能不完全成熟。未来国标品种数量达到一定规模,更有利于进行集采的探索。

问:配方颗粒业务的壁垒和竞争优势?

答:配方颗粒业务具有品种数量多、全产业链能力要求高,终端方面需提供产品+服务综合解决方案等业务特点。新国标实施后,医疗终端进一步放开,对厂家来讲可以覆盖更多的医疗机构,市场容量会放大。但是配方颗粒业务对企业全产业链能力等方面要求比较高,从药材源头采购到饮片加工、制剂生产均有较严格的监管,品种要建立溯源管理体系,不是所有生产厂家都具备这样的能力。此外新国际实施带来一定的成本上升,业务投入会比较大,对于厂家盈利能力会有一定影响,也会降低新厂家进入的意愿。

问:感冒品类如何跑赢品类增速?未来市占率提升空间?

答:感冒品类目前是最大的品类,近年来总体增速较快(除2020年受疫情影响外),主要来自于:1、品牌力的增强是业务长期增长的核心驱动因素,公司近年来与消费者保持积极沟通,增强消费者对品牌的粘性。2、公司也在积极拓展新渠道,目前线上业务占CHC业务的4%,但增长快速。线上业务的发展也是未来一个比较大的市场份额提升的机会。3、通过持续拓展终端覆盖,持续提升市占率。

问:CHC业务能够实现快速发展的逻辑?

答:CHC和处方药发展在逻辑上有差异,处方药需要产品创新迭代。CHC业务本身是成熟品种,结合目前注册要求很难有创新产品,因此品牌是业务发展的核心要素,品牌的背后是高品质的产品和良好的使用体验。公司品牌力较强,连续多年位列中国非处方药企业综合排名榜首,连续入选WPP最具价值品牌榜。公司搭建了成熟的三九商道客户体系,与全国最优质的经销商和连锁终端广泛合作,覆盖了全国超过40万家零售药店,同时公司新渠道布局早、全面,并通过产品结构调整、产品升级等不断优化、丰富产品组合,且持续推出满足消费者需求的产品。

问:公司产品提价情况?

答:公司不定期对部分品种进行适度提价,如感冒灵近年来会有小幅提价。主要是中药材、纸张价格等成本有比较明显上涨,公司产品在终端定价相对较低,有一定小幅提价空间。提价主要是覆盖成本上涨,提价需要考虑因素较多,包括成本、产品竞争格局和品牌定位,以及消费者接受程度等。

问:公司未来毛利率变动趋势?

答:公司近两年毛利率下降主要是结构性因素影响,一是抗感染业务集采后销售额和毛利率均明显下滑。二是国药业务中补充了部分饮片业务,饮片业务毛利率相对较低。未来预计逐渐会有一些中药品种开展集采,以及配方颗粒国标品种成本上涨可能会对毛利率带来影响。但同时,业务中也有一些结构改善的因素,新上市的产品毛利率会相对高一些。综合以上,预计毛利率基本可保持稳定。

问:公司未来3-5年的发展规划和目标?

答:去年以来国家在中医药发展方面推出一系列支持政策,包括医保支持中医药、鼓励中医药传承创新发展、颁布《“十四五”中医药发展规划》等,非常有利于中医药的长期发展。在此背景下,公司希望把握机会,计划到十四五末期营业收入实现翻番,业务的增长中同时考虑了外延式增长带来的增量。内涵增长来看,CHC业务方面,品牌OTC中感冒品类未来仍具备成长机会和空间。儿科品类除2020年受疫情影响外,整体增长较好,并购的澳诺业务实现了快速增长,公司也在持续对澳诺业务开展产品和品牌升级,培育澳诺线上业务能力,并围绕澳诺品牌引入更多的儿童健康领域产品。易善复以及大健康业务未来都有比较好的增长潜力。皮肤、胃肠、骨科品类未来预计也将保持良好增长。此外,公司也在持续丰富、优化产品结构,如皮肤健康管理类产品推出针对儿童敏感肌的顺峰宝宝系列产品,针对成人皮肤护理的维柔系列产品等;引进如龙角散等新产品,未来均具备增长潜力。处方药业务方面,政策影响已经基本到底部,抗感染业务目前占营收比重已下降到约6%。同时,处方药产品结构也基本调整到位,在复他舒,五代头孢等新产品带动下,抗感染业务今年预计会实现双位数增长。现有产品如易善复、骨科天和系列,诺泽等有比较好的增长机会。国药业务中目前主要以配方颗粒业务为主,饮片业务占比较低。目前配方颗粒省标及国标备案正在推进,各省政策差异比较大,预计业务一季度增速将有所下降,但是总体在预期中。未来几年配方颗粒业务仍具备较好的增长潜力,主要是1、随着医疗终端的进一步放开,市场持续扩容2、产业链较长,品种数量较多,新国标标准较高等因素,提高了业务壁垒,预计未来竞争格局会相对有序。此外预计集采全面推行将在2-3年后。同时外部变化也带来了行业资源整合机会,公司也在创新方向上持续加大投资布局,加快外部产品引进,努力实现十四五战略目标。公司在十四五营收翻番的目标指引下,部署年度业务目标,并希望盈利能力匹配营收增长。

问:公司外延并购项目关注点?

答:外延发展主要围绕战略领域开展,CHC业务优选有影响力的品牌并关注消费升级方向的产品,帮助公司尽快实现全域布局。处方药方面关注:1、中医药领域具备独特资源的产品和有潜力的业务2、关注创新药机会3、有一定壁垒的仿制药品。

问:未来股东回报规划?

答:公司非常重视股东回报,近年来公司也在持续加大现金分红比率。未来也会在保证业务发展的基础上,持续提高现金分红比率积极回馈广大投资者。

华润三九主营业务:药品的开发、生产、销售和医疗保健服务等业务。

华润三九2021年报显示,公司主营收入153.2亿元,同比上升12.34%;归母净利润20.47亿元,同比上升28.13%;扣非净利润18.53亿元,同比上升38.81%;其中2021年第四季度,公司单季度主营收入42.21亿元,同比下降2.38%;单季度归母净利润3.06亿元,同比上升1751.94%;单季度扣非净利润2.33亿元,同比上升742.27%;负债率35.36%,投资收益3385.91万元,财务费用-3850.23万元,毛利率59.72%。

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为45.67。

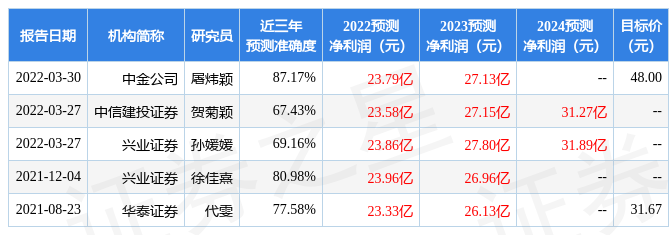

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1735.98万,融资余额减少;融券净流入521.99万,融券余额增加。证券之星估值分析工具显示,华润三九(000999)好公司评级为3.5星,好价格评级为3星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)