智通财经APP获悉,据港交所11月21日披露,旷世控股有限公司向港交所递交主板上市申请,兴证国际担任其独家保荐人。据悉,该公司曾于今年5月申请港股上市,目前显示已失效。

旷世控股始创于1999年,为家居装饰品(包括蜡烛、家居香薰及家居饰品)的知名原设计生产商及供应商。在2018年,按制造及销售蜡烛的收益计,公司在中国排第二,按制造及销售家居香薰的收益计,公司在中国排第四。

公司在中国浙江省宁波及绍兴两地设有综合生产设施,蜡烛产品大部分由自置生产设施生产。于2016—2018财政年度及2019年六个月,公司生产设施的平均使用率分别为81.2%、98.4%、95.1%及77.6%。

蜡烛和家居香薰是公司主要产品,于相同期间,蜡烛和家居香薰合共占公司总收益分别83.9%、83.5%、84.6%及81.1%。

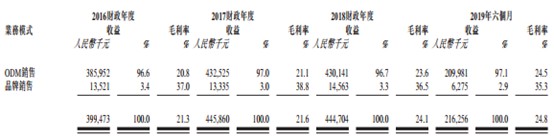

公司的业务主要以ODM基础进行,自2016年公司开始经营Fumare和Aromart两大自主品牌,其中Fumare定位中高端消费市场,Aromart定位于中端及大众市场。2016财年—2018财年、以及2019年六个月,公司ODM销售所得收益占总收益分别为96.6%、97%、96.7%及97.1%;同期,品牌销售收益分别占总收益3.4%、3%、3.3%及2.9%。

公司生产的产品以出口为主,销售条款主要为FOB,主要针对海外市场,产品销往20多个国家及地区的顾客,包括法国、英国、荷兰、德国、加拿大及澳洲。于2016财年—2018财年、以及2019年六个月,海外顾客分别占公司同期总收益的98.8%、99.0%、98.8%及98.3%。欧洲为公司最大的地区市场,于相同期间,欧洲分部占公司总收益分别72.5%、74.1%、76.3%及77.0%。

主要客户

公司的主要客户包括家居装饰品零售商及通过其自设的分销网络将公司的产品出口及销售至海外市场的批发商。公司大部分主要客户主要为欧洲知名家居装饰零售商或批发商,如法国J.J.A.(2016财政年度及2018财政年度最大客户)与荷兰Koopman(2018财政年度第二大客户)。

往绩记录期,五大客户的销售额占公司2016财年—2018财年、以及2019年六个月的总收益分别为48.1%、49.7%、54.3%及59.0%。往绩记录期,最大单一客户的销售额占公司2016财政年度、2017财政年度、2018财政年度及2019年六个月的总收益分别为15.3%、16.2%、17.4%及20.2%。往绩记录期,公司与五大客户维系了5-19年的业务关系。往绩记录期的五大客户均为独立第三方。

主要财务数据

于往绩记录期间,公司获得收益增长,于2016财年—2018财年、以及2019年六个月分别为人民币4亿元、人民币4.46亿元、人民币4.45亿元及人民币2.16亿元。蜡烛仍是公司主要产品,分别占总收益72.8%、73.1%、70.0%及64.7%,而家居香薰收益分别占总收益11.1%、10.4%、14.6%及16.4%。

于相同期间,公司的毛利分别是人民币8520万元、人民币9652万元、人民币1.07亿元及人民币5359万元。

于2018财政年度,公司的毛利率上升至24.1%,主要由于家居香薰的毛利率由2017财政年度的17.2%上升至2018财政年度的28.4%;纯利率由2017财政年度的8.4%上升至2018财政年度的17.3%,主要由于根据重组出售一家附属公司产生的净收益。

于2016财政年度、2017财政年度、2018财政年度及2019年六个月,公司派付的股息分别为人民币700万元、人民币1410万元、人民币1.05亿元及人民币零元。

风险因素

公司主要风险因素包括:

公司的业务很大程度上视乎出口销售的表现。因此,公司的销售极容易受海外市场的不利经济、社会或政治状况所影响;公司大部分收益来自蜡烛销售,受迅速的市场及技术转变所影响;公司的客户所在国家可能针对中国消费品提出的关税将会对公司的业务及前景产生重大不利影响。

募资用途

据招股书,公司募集资金的主要用途是:

用作增加蜡烛的生产线,以及扩充家居香薰的产能;用作于欧洲设立两所地区销售办事处;加强公司的研发能力;将信息系统及物流实力升级;一般营运资金用途。