原标题:研报挖掘机 | 0727 美欧“和解”不改公司价值,这一板块估值处历史低位;疫苗案错杀无数,这只医药大白马却获机构一致看好!

公司 研报挖掘机 | 0727 美欧“和解”不改公司价值,这一板块估值处历史低位;疫苗案错杀无数,这只医药大白马却获机构一致看好!2018年7月27日 10:29:29

编者按:研报挖掘机系智通研究院面向智通会员俱乐部的一项增值信息服务,文章内容只供股友讨论且限时免费中,并不构成任何投资建议。如有相关咨询或宝贵意见,可添加微信号【智通研究】(zhitongresearch)与我们沟通。

本期看点:

1、 钢铁:估值处于历史低位+中报业绩超预期+下半年盈利有望持续,至暗时刻的钢铁反击?相关标的:鞍钢股份(00347),中国东方集团(00581),重庆钢铁股份(01053)。

2、 医药:疫苗事件全民恐慌,资本市场错杀无数!中生制药的重磅产品销售强劲,在研品种数量遥遥领先,新药也即将进入密集批获的阶段。相关标的:中国生物制药(01177)、康哲药业(00867)、中国中药(00570)。

3、 电子:要的多产的少便带来价格上涨,这是市场经济最普适的一条规则。IC高阶制造商领升级,孰料经济型产品线产能紧俏,机会?相关标的:华虹半导体(01347)

4、 科技/物联网:有句话怎么说,眼下再怎么跌,不妨碍它是好公司啊。一首打油诗送给腾讯控股(00700):大跌反弹抢景气,创新增长看科技;龙头成长空间大,低估三成足边际。

5、 主编观市:所谓美欧“和解”,目前尚无定论,成也罢不成也罢,都应理性视之,你我切勿做巴甫洛夫之羊,只闻得一声铃响就晕厥倒地。在目前“内忧外患”的情况下,很多事情是在往好的方向走的,乐观是最好的选择。

做投资是为了盈利。昨日金沙中国(01928)公布了数据,中期净利同比增44.4%,超预期。如果看公司收入构成,主要还是博彩和客房的收入增速较快。瞧瞧人家这生意做的。推荐关注。

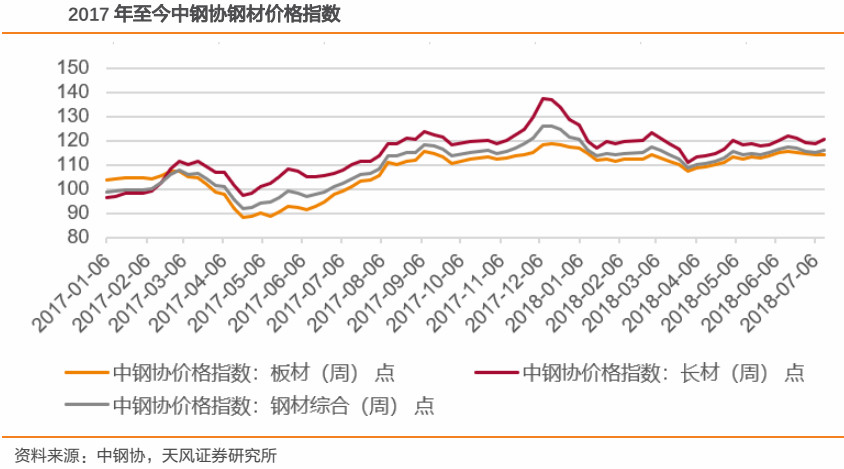

一、估值处于历史低位,而且利润还在持续增长,这样的板块这样的行情,错过可能就没了

首先来看最新的一组数据:

中国钢铁工业协会25日发布的数据显示,上半年,我国约380家主要钢铁企业实现销售收入1.97万亿元,同比增长15.33%;实现利润1392.73亿元,同比增长151.15%。据协会统计,6月末,钢铁企业资产负债率下降至67.3%,同比下降3.97个百分点。

从这些数据反映的信息并对比当前相关企业股价来看,当前钢铁行业的估值是处于历史低位的,并且业绩已经超出了预期。

我们在上一期研报挖掘机(点击直达)里提到,钢铁行业需求修复+环保限产,直接带动钢铁公司盈利超预期。

其中鞍钢股份(00347)上半年净利润34.92亿人民币,同比增长96.1%;中国东方集团(00581)预计中期利润大幅增长;重庆钢铁股份(01053)上半年净利润7.6亿人民币,实现扭亏为盈。

那么钢铁行业上半年的辉煌战绩是不是昙花一现?哪个标的值得关注?

鞍钢股份(00347),同比业绩大幅上涨,后期盈利有望持续(天风证券)

(1)钢材价格上涨,钢材市场整体向好。

上半年钢材价格持续高位运行,相比去年同期价格涨幅较大,同时公司板材产品生产实力相对较强,汽车板、镀锌板等高品质、高附加值的品种保证了公司的盈利水平。

(2)不受环保限产影响,地域优势明显。

2017年10月15日到2018年3月15日,“2+26”地区实行秋冬季采暖限产政策并且今年下半年限产范围继续扩大,这些地区的钢厂产量均受到不同程度的影响。而公司地处辽宁中部,不在政策影响范围内,从而保证了产量和利润。

(3)优化产品结构,降本增效。

公司通过不断提升产量规模、优化产品结构、深入推进系统降成本等措施提升效益。2018年一季度公司的三项费用占比为6.13%,环比较2017年四季度7.26有较为明显的下降,同时后期三项费用有望进一步降低。

(4)供需逐渐修复,政策优势明显。

供给方面预计2018年下半年环保和安全督查趋严,供给易跌难涨产量或受压制。需求方面,房地产投资和基建在宽松环境下预计有大幅增长,造船业及工程机械有望大幅复苏,促进需求增加、供需逐渐修复。

二、疫苗事件引发全民恐慌,这些港股很无辜!中生制药的重磅产品销售强劲,在研品种数量遥遥领先,众投行一致看好

1. 疫苗事件全民恐慌,这些公司很无辜!(兴业证券)

(1)近期疫苗事件持续发酵,行业情绪整体转为悲观,甚至引起部分基金赎回现象,短期板块估值迅速回调不可避免。

(2)香港上市医药公司少有疫苗业务,而生物药品行业逻辑与疫苗不同,与事件也没有实质性的联系。疫苗事情导致行业整体估值大幅回调的情况下,推荐龙头白马标的中国生物制药(01177)、政策免疫标的如康哲药业(00867)、和疫苗事件无关的大型央企中药平台中国中药(00570)。

2. 中生制药:药品销售强劲,花旗首选(光大证券,花旗,申万宏源,瑞银)

(1)国务院要求所有口服化药仿制药进行一致性评价,同品种药品通过一致性评价的生产企业达到3家以上的,集中采购药品时不得再选用未通过的品种,这意味着低质量的仿制药将被清出市场,通过一致性评价的仿制药将抢占原研药和低质量仿制药的市场份额。中国生物制药已有4个品种通过一致性评价。

(2)重磅产品抗癌新药安罗替尼销售强劲。6月1日安罗替尼首日上市,当天销售额高达1.3亿元,按照8周用药5万元计算,1.3亿元的收入覆盖约2600个病人,全年收入有望超过3亿元。

(3)中生制药有441个在研品种,石药集团有200多个,复星医药有171个,从在研品种数量来看,中生制药遥遥领先。

(4)2016年四季度至2017年四季度,中生制药有44个品种申报生产,公司即将进入新药集中批获的阶段。

(5)中生制药肿瘤科药物纳入国家报销药物目录后,销量扩张,花旗认为上半年的盈利将符合预期,制药方面首选中生制药;瑞银认为中生制药有超过25%的上升空间,目标价16.2元。

三,市场经济,就说供需矛盾吧!华虹半导体8英寸线产品供不应求,生意太好也没办法

华虹半导体(01347):8英寸线产品供不应求,龙头受益适逢其会(天风证券)

(1) 传统IC市场可分为领先优势和成熟产品两类,对应12英寸(300mm)与8英寸(200mm)晶圆生产线各占半壁江山。

(2)当前IC产品线碎片化和多样化增长带动硅片需求增加,适逢高阶制造商多向12英寸生产线升级,8英寸生产线数量出现停滞,产能紧俏。

2018年8英寸晶圆生产线总需求机台设备数量为2,000台,而市场可供出售的机台数量仅500台,鉴于设备厂商从实施生产到落地销售需要较长时滞,8英寸设备需求在相当一段时间内还有会保持强劲势头。

(3)华虹半导体是具有全球领先地位的8英寸纯晶圆代工厂,生产线销售规模位列全球第二(仅次于台湾地区的世界先进半导体),最先进制程线宽为90nm,且在IGBT和分立器件领域拥有明显的局部优势。

2017年,公司月平均产量为16.8万片,产能利用率已近100%,预计产品需求紧张的局面会维持较长时间。

(4)华虹集团旗下的上海华力微电子目前正在建设的华虹六厂为我国大陆当前最先进的12英寸晶圆工艺制程的标志企业之一,华虹半导体拥有对华力微电子的优先购买权,业务成长有坚实保障。

投资建议:对比台积电、中芯国际、世界先进等大中华区晶圆代工厂以及A股同类上市公司的动态市盈率估值,华虹半导体的市盈率相对较低,同时受益于华力微电子的注入预期,天风证券给予6个月目标价33.73港元,首次推荐给予“增持”评级。

四,一首打油诗送给此时的腾讯:大跌反弹抢景气,创新增长看科技;龙头成长空间大,低估三成足边际

腾讯控股(00700):社交+商业帝国,C端稳健增长,B端生态加速(广发证券)

(1)腾讯以即时通讯和社交为核心,C端(游戏、用户订阅/增值付费)当下稳定增长同时构筑壁垒,B端(广告、支付、小程序、云服务)构建生态以布局未来,旗下投资公司则蕴含着充分的利润释放空间。

(2)C端守当下:现金牛游戏收入占比降至40%以下,用户订阅/增值付费(25%)等占比提升,业务结构趋于均衡,并通过多元化构筑业务壁垒。

(3)B端看未来:广告收入占比稳中有升(20%),广告加载率与毛利率均存高增长空间;小程序数量破百万,连接线上线下加速B端生态构建,为快速渗透的支付与云业务赋能。

(4)投资藏价值:腾讯累计投资超600家公司,覆盖20多个行业,估算截至2017年底公允价值区间为4,097-4,933亿元(人民币,下同),资产负债表中投资性资产合计金额仅为2,718亿元,隐性资产价值十足。随着投资公司陆续上市,当下已开始对利润端有明显体现,未来则是利润增长的重要助推器和平滑剂。

投资建议:广发证券对公司各块业务单独估值并加总,估算公司总价值达4.89万亿港元,当前市值为3.56万亿港元,综合考虑公司行业地位、未来成长、当前估值,首次覆盖给予“买入”评级。

五、美欧“和解”,公司价值未改;国企改革必须期待一下了;特别会赚钱的企业今天推荐一个(主编观市 2018.7.27)

刚说完只要外围没有重大风险,主要看国内的流动性变化,结果就出现了美欧贸易纠纷不仅快速缓解,而且剧本开始反转,随后因为担忧中国被孤立,所以市场走弱。

心平气和地说,市场情绪肯定是受到影响了的,但是如果就事论事的看:企业基本面有没有变化?利率环境有没有变化?其实从目前来看,除了上述事件,至少上市公司层面盈利整体表现不错,利率也在下行。

同时也别忘了国企改革领导小组的会议内容,核心就是国企改革。要知道,就两地上市公司来说,杠杆率最高的主要是在国企(叠加超重的资产),假设去掉国企的杠杆,整个企业的杠杆率会大幅下降,这一次国企改革领导小组成立,若能起到近20年前国企改革的效果,那么内外的很多问题都会迎刃而解。

在目前内忧外患的情况下,很多事情是在往好的方向走的,乐观是最好的选择。

做投资是为了盈利。昨日金沙中国(01928)公布了数据,中期净利同比增44.4%,超预期。如果看公司收入构成,主要还是博彩和客房的收入增速较快。

从金沙的情况可以窥见其他几家主要博彩公司的收入表现。博彩行业经过一轮调整,目前的估值相对便宜,且盈利相对稳定,对目前主要风险的抗击能力较强,值得投资者重点关注。(完)