原标题:2018,头部在线视频平台的会员争夺年

2018年,可以算作是中国在线视频的会员争夺年。

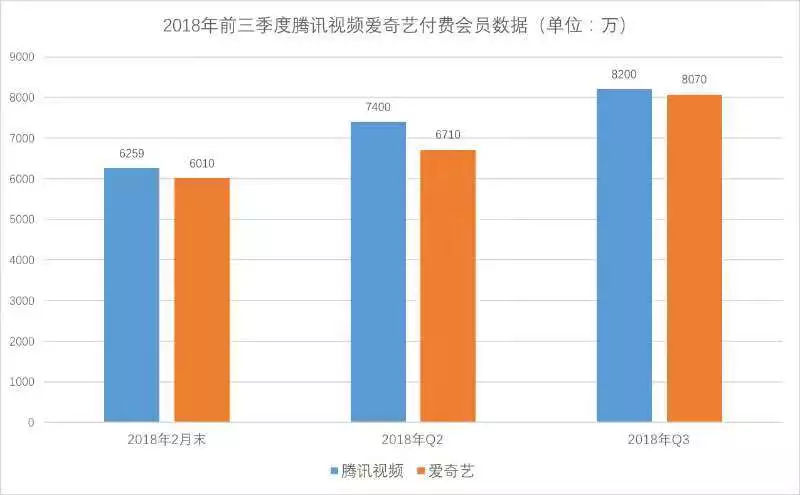

11月14日,腾讯集团发布第三季度财报,公布了腾讯视频的会员数——8200万;11月2日,阿里第二财季(2018年4月1日至2018年9月30日)财报显示,优酷日均付费用户连续4个季度超过100%的高速增长;10月31日,爱奇艺财报中提到,截至2018年9月30日,爱奇艺会员数已达8070万。

中国在线视频平台走过十余年,终于有了阶段性的结果,但以BAT为代表的第一梯队竞争激烈程度却丝毫不减。会员业务一时成为焦点,虽然优酷尚未公布具体数字,但爱奇艺与腾讯视频已经围绕会员进行了一年的“你追我赶”。

必争之地——会员

支付方式、用户付费意识的成熟,让会员业务在2018年彻底爆发,成为扛起拯救视频网站重担的重要力量,也让视频平台在“烧钱”的困境中喘一口气。随着付费会员成为填补亏损的一大盈利方式,视频平台由独木难支过渡到两条腿走路。2018年爱奇艺的第三季度财报显示,随着广告收入的下降和会员收入的提高,其会员收入已经超越广告收入,成为公司最大的收入来源。

另一方面,大洋彼岸的Netflix向资本市场证明了,仅靠着原创内容卖会员也是能持续盈利的,这被认为是更为健康和可持续的商业模式。

无论是真金白银的收入,还是更良性的发展模式,都将会员业务推到了视频平台至关重要的战略位置上,成了必争之地。围绕会员业务,爱奇艺与腾讯视频进入胶着的竞争中。

从两家公开的数据来看,爱奇艺在2018年前三个季度的会员数量分别为6130万,6710万,8070万;而腾讯视频先是公布了截至2月28日的6259万会员数,接着又以7400万、8200万的数字分别出现在腾讯集团第二和第三季度的财报中。腾讯视频以微弱优势领先。

两家高速增长的数字背后,除了有自制原创内容的拉动,还有各种会员权益与营销活动的身影。

今年4月,爱奇艺与京东达成合作,两家实现会员权益的互通,在第三季度,爱奇艺进行了一轮大促,对会员增长的拉动效果明显。此外,第四季度,爱奇艺还悄悄对大众开放了“i联盟”平台,通过“售卡返佣”的方式拉动会员增长。腾讯视频也先后与唯品会、喜马拉雅、亚马逊等平台达成合作,分别推出联合会员,增加会员权益,与腾讯大王卡的联合营销活动也一直在进行中。

会员i联盟的 “售卡返佣”的方式确实能带来短期的利益,让爱奇艺在第四季度乃至2018年的财报中都能看到实际成效。但是这背后的隐患很明显,在某种程度上来说,这种行为是对未来的透支。可以预见,下一个季度,爱奇艺的会员增长将会保持一个较高的数字,但是通过透支未来的方式来拉新会员,这种高速增长能否持续,还有待时间来验证。

内容是永恒的核心

会员业务的竞争进入白热化,归根结底还是需要强大的内容来支撑,优质内容依然是网络视频用户付费的第一驱动因素。而优质内容需要强大的资本注入,在经历过同质化严重、版权大战之后,第一梯队的三家平台也都走向了原创自制。差异化的自制内容不仅让视频平台走出版权之困,也成为拉动用户付费的重要驱动力。

2018年,在相对平淡的影视市场中,网络独播剧和网络综艺的表现却相当抢眼。从云合数据平台可以看到,截至11月15日,2018年播放量排名前二十的独播剧中,爱奇艺的《延禧攻略》和腾讯视频的《如懿传》分别以181亿和157亿的成绩位居榜单前列。

从榜单中还看到,除了搜狐与芒果TV联播的《法医秦明2》之外,剩余19部被“腾爱优”三大平台垄断。在三大平台联播的《九州海上牧云记》外,腾讯视频以9部的数量占据绝对优势,优酷以7部的数量紧随其后,而爱奇艺仅有两部入榜。

而综艺方面,播放量排名前三的分别为腾讯视频的《创造101》、《明日之子2》以及爱奇艺的《偶像练习生》,播放量与现象级台综不相上下。榜单中,腾讯视频再次以8部的数量排名第一,优酷与爱奇艺(包括与芒果TV联播的《妈妈是超人第三季》)分别有4部网综入榜。在第一梯队的三大平台外,芒果TV背靠湖南卫视的资源在网络综艺方面也表现不俗。

两份榜单表明,虽然都是依靠优质内容拉动用户付费,但爱奇艺与腾讯视频两家的增长逻辑并不相同。爱奇艺主要依靠超级“爆款”,如《延禧宫略》与《偶像练习生》,因此整体增长呈现出波动较大的特点;而腾讯视频则更稳妥,头部资源中,有《如懿传》《扶摇》等大剧,《创造101》《明日之子2》等热门综艺。除了现象级节目外,持续输出“小爆款”很好地支撑了会员业务的稳步上涨,如《斗罗大陆》等精品国产动画都为会员增长贡献了力量。

不同的增长逻辑带来的会员增长的曲线并不相同。爱奇艺在2018年前三个季度的会员数量分别为6130万,6710万,8070万;而腾讯视频则是6259万、7400万、8200万的数字,综合来看,腾讯视频的增长曲线更为平滑,而爱奇艺利用爆款在第三季度拿出了一个漂亮的增长率,但是如果要维持如第三季度一般的增长率, 爱奇艺需要继续增加内容投入。在刚刚公布的财报显示,爱奇艺第三季度单季度总收入为 69亿元人民币(约合10亿美元),净亏损则为31亿元,这一数字去年同期仅为11亿元。而扩大的亏损,主要是来自于内容投入的大幅度增长。也就是说,爱奇艺为了打好会员这一仗,未来还需要更多优质内容支撑和更高的内容投入占比,而这势必会进一步扩大爱奇艺的亏损。

下一战在哪?

前方会员竞争激烈,爱奇艺与腾讯视频也在持续地加大投入,以优质的内容储备与全渠道布局能力进入下一轮的竞争中。

2018年已接近尾声,爱奇艺与腾讯视频2019年的布局也相继揭幕。在“2018爱奇艺iJOY悦享会”上,爱奇艺公布了《黄金瞳》《破冰行动》《外八行》《租界少年热血档案》《风暴舞》《唐人街探案》《迷航昆仑墟》《新白娘子传奇》《赖猫的狮子倒影》等精品剧集,《中国新说唱》第二季、《偶像练习生》第二季、《奇葩说》第六季等综N代以及《国风美少年》《演员的品格》《唱作人》《姐姐的花店》《恋爱捕手》等全新综艺项目。

前不久,“2019腾讯视频V视界大会”也公布了腾讯视频接下来的立体化内容矩阵。其中,剧集方面,有以《九州斛珠夫人》、《三生三世枕上书》、《庆余年》、《孤城闭》、《全职高手》为代表的头部大剧,也有《致我们暖暖的小时光》、《绅探》、《天龙八部》与《倚天屠龙记》等精品内容。综艺方面,《创造101》第二季、《明日之子3》等王牌综艺都将升级回归,《即刻电音》、《全凭演技》等聚焦于垂直领域的原创新综艺也将上线。再加上此前的已成体系的排播策略,腾讯视频逐渐步入持续、稳定输出优质内容的路上。

在优质的内容背后,爱奇艺与腾讯视频也在深入参与到文娱产业的其他领域,布局全产业链。爱奇艺已经上线了爱奇艺文学、爱奇艺动漫、爱奇艺泡泡、奇秀直播等业务,并在今年收购天象互娱、成立合资公司打造爱奇艺体育。正如爱奇艺CEO龚宇所表示,围绕IP,爱奇艺将打造文学、漫画、轻小说、直播、游戏、商城等娱乐形态,形成“苹果园”生态。不过,相比于视频,衍生业务仍处于起步建设阶段,未有多大起色。

以IP建生态,首先要考虑的问题是,IP在哪。在国内,IP的获取方式通常有两种:购买和自我孵化。论购买,爱奇艺则始终绕不过缺钱的问题,难以与腾讯视频和优酷抗衡,对于IP的获取,爱奇艺建立了多个内容合作计划来获取上游IP。但是,若论自我孵化,腾讯则是绕不过去的大山,文学、音乐、动漫、游戏……腾讯的文娱版图几乎覆盖了IP整个生态,且早已建设完备。而优酷背后也同样站着整个阿里大文娱,阿里影业、阿里文学、阿里音乐等等,都可以为其输血,阿里说了,要整合UPGC的生态资源,优酷是其中重要的发力点。

腾讯视频的IP链条最为完整。腾讯视频通过对内容投资、制作、发行等业务的参与,布局影视产业链。同时,依托腾讯的文娱布局,其在影视制作、直播、短视频等行业拥有丰富的生态伙伴。腾讯的文娱版图几乎覆盖了IP整个生态,形成了相对完整的IP开发链条。

走过最初的圈地时代,如今在线视频平台进入升维之战。在8000万会员之后,考验各大平台的不仅是资本,还有资源整合、全产业链开发的能力。在这场面向未来的视频战中,不确定性仍然存在,视频网站的会员之争还将持续下去。