证券之星消息,2025年8月26日广联达(002410)发布公告称公司于2025年8月26日召开业绩说明会,Daiwa Capital Markets Hong Kong LimitedRobin Leung、财通证券资产管理有限公司邓芳程、创金合信基金管理有限公司赖鹏 刘润哲 周志敏、东方证券股份有限公司浦俊懿、东兴基金管理有限公司周昊、方正证券股份有限公司刘雄、富国基金管理有限公司陈天元、富荣基金管理有限公司李延峥、富瑞金融集团香港有限公司馬牧野 张朗铭、高盛(亚洲)有限责任公司宋婷、高盛资产管理(香港)有限公司林曉晗、IGWT Investment 投资公司廖克銘、翟峰,杨彬、光大证券股份有限公司刘勇、广东正圆私募基金管理有限公司王伟平、广发证券股份有限公司杨琳琳、广州市航长投资管理有限公司麦浩明、国金基金管理有限公司孙宇彤、国金证券股份有限公司李忠宇 孟灿、国盛证券有限责任公司陈芷婧、国泰海通证券股份有限公司朱瑶、国元证券股份有限公司耿军军、Inpsur CapitalRago S Mik、果行育德管理咨询(上海)有限公司宋海亮、海斌投资王海斌、海通证券股份有限公司杨蒙、杭州长谋投资管理有限公司李谦、杭州致道投资有限公司刘福杰、鸿运私募基金管理(海南)有限公司舒殷、花旗環球金融亞洲有限公司王曉琼、汇丰前海证券有限责任公司刘逸然 张恒、嘉实基金管理有限公司刘晔 谢泽林、金信基金管理有限公司黄飙、MFS INTERNATIONAL SINGAPORE PTE. LTD.潘丽安、开源证券股份有限公司刘逍遥、美银证券李慧群 王子涵 庄亚林、明世伙伴私募基金管理(珠海)有限公司孙勇、摩根大通证券(亚太)有限公司李承霖、摩根大通证券(中国)有限公司钱凌霄、摩根士丹利亚洲有限公司林陳悦亞、鹏华基金管理有限公司董威、全天候私募证券基金投资管理(珠海)合伙企业(有限合伙)胡聪玲、泉果基金管理有限公司王苏欣、山东嘉信私募基金管理有限公司类延国、NORTH ROCK CAPITAL, LLCYitong Gao、上海丰仓股权投资基金管理有限公司路永光、上海高毅资产管理合伙企业(有限合伙)张新和、上海贡戛私募基金管理有限公司李健、上海国泰海通证券资产管理有限公司陈思靖、上海合道资产管理有限公司严思宏、上海和谐汇一资产管理有限公司章溢漫、上海恒潇投资管理中心(有限合伙)陶玉、上海嘉世私募基金管理有限公司李其东、上海瞰道资产管理有限公司孙嘉诚、上海联视投资管理有限公司周申力、Ubiquitous Asset ManagementNoah Mann、上海瓴仁私募基金管理合伙企业(有限合伙)许玉莲、上海勤远私募基金管理中心(有限合伙)傅真卿、上海深积资产管理有限公司农陶然、上海咸和资产管理有限公司刘建刚、上海行知创业投资有限公司周峰、上海耶诺资产管理有限公司沈雷、上海于翼资产管理合伙企业(有限合伙)刘荟、上海煜德投资管理中心(有限合伙)王亮、上海云门投资管理有限公司俞忠华、深圳前海百创资本管理有限公司吴思伟、北京高信百诺投资管理有限公司李广帅、深圳市睿德信投资集团有限公司肖斌、深圳市尚诚资产管理有限责任公司黄向前、深圳中天汇富基金管理有限公司慕陶、同泰基金管理有限公司项曙、万海资本有限公司RayZhong、西安江岳私募基金管理有限公司吕政和、西部证券股份有限公司周成、新华资产管理股份有限公司张喜贺、玄卜投资(上海)有限公司夏一、野村证券株式会社段冰、北京禹田资本管理有限公司刘元根、长江证券(上海)资产管理有限公司汪中昊、招商证券股份有限公司周翔宇、浙商证券股份有限公司刘雯蜀、中财招商投资集团有限公司左一凡、中国国际金融股份有限公司童思艺、中国银河证券股份有限公司李泉、中航信托股份有限公司戴佳敏、中泰证券股份有限公司何柄谕 刘一哲 闻学臣、中信建投证券股份有限公司于成龙、中信里昂证券有限公司Summer Qian、博时基金管理有限公司陈鹏扬、中信期货有限公司魏巍、中信证券股份有限公司陈明蔚 马庆刘、中银基金管理有限公司张令泓 张响东、中邮证券有限责任公司陈昭旭 孙鹏 王思、朱雀基金管理有限公司陈飞参与。

具体内容如下:

问:数字成本业务新签下降及降幅收窄的原因,未来趋势变动的展望

答:公司数字成本业务上半年新签云合同下降的原因主要有两个,一是行业的影响,房地产投资、新开工、施工还在下探,影响了公司部分业务的开展;二是公司内部营销节奏的影响,上半年针对新清单等方面的机会,做了比较多的营销铺垫,其效果会在后期逐渐显现,整体是前慢后快,从第二季度的数据已经能看得出来,延续到第三、第四季度也会有向上的趋势。数字成本业务作为公司的基本盘业务,对于其后续的增长公司还是抱有信心的,也有相应的策略,一是横向的拓展,从原来的招投标环节,向前探打通设计算量一体化,向后延与施工环节紧密结合;二是和不同的应用场景结合,如审计、招投标、成本管控等,拓展一些新的领域;三是紧抓新清单的机会,放大产品价值,整体进行升级;四是向海外发展,目前公司在亚洲区域主推的产品就是算量、计价等工具类产品。

问:公司AI产品的定义分类、当前核心带来合同的AI产品主要有哪些,具体的收费模式是什么

答:公司对I产品共划分为两阶段四类,一个阶段是I价值已经显现的,又分为I原生、I增值和I赋能三类;另一阶段是I的功能和价值还在持续打磨中的,公司将其定义为I布局类产品。具体到I价值已经显现的三类产品,其中I原生是指基于I催化出来的新产品或者I已经成为这个产品的基础能力;I增值产品是在现有产品的基础上增加了I功能,且I的价值是可以被清晰界定的;I赋能产品重点是通过I提升产品价值,暂未单独定价或收费,我们此次统计I直接带来的合同额,主要针对的是I原生和I增值两类产品。从I产品具体贡献合同额的角度来看,目前贡献比较大的、增速比较高的I产品,包括项目数据决策产品PMSmart以及通过大模型和算法,针对工地施工现场安全隐患,自动识别和预警的生产安全感知产品、还有公路算量、清标等一些产品。I产品的收费模式和公司现有产品的模式基本类似的,以项目制或年费制为主,不过I也在帮助公司做一些新的收费模式的探索,如按照算力或者最终成果收费等。

问:公司二季度毛利率改善较为明显,三费也有下降,公司层面费用管控的方式有哪些

答:公司整体的费用管控一直是比较严格的,年初会根据全年的情况进行资源排布,生成年度预算,并在过程中动态调整。今年公司费用上的管控基调,一是提升整体人效;二是专项费用专项管理。上半年,公司的三项费用合计是下降。具体到每一个费用科目上

管理费用同比减少13.11%。一方面是因为公司人员结构的优化;另一方面是因为公司在资源管控上强调复用共享,提升资源的使用效率,减少非产出性的支出。

研发费用同比减少1.66%。研发是公司比较关注的面向未来能力提升的一个领域,公司对于研发费用在不同领域采取不同的策略。针对重点领域,面向未来能力构建的,加大投入;针对产出效益不佳的领域,做了严格的资源管控。总体研发费用与去年同期相比略有下降

销售费用同比增加3.78%。主要是为应对外部环境的变化,公司加大了产品的推广力度,以及面向新清单的落地做了比较多的营销活动,来传递公司的产品价值,此外还通过系列训练营、大赛等方式帮助客户更好的使用产品,铺垫营销氛围的营造,为后面的规模推广打好基础。

问:9月份即将落地的新清单,会给行业以及公司带来哪些机会和影响

答:首先从新清单的发布以及市场对其的响应程度来说明。原有的清单在中国城市化和大基建发展中发挥了重要作用,但面临当下的环境,其弊端也逐渐显现,市场化的需求越来越强烈。国家从去年下半年推出新清单政策后,各地政府响应积极,截止到8月下旬,大部分省份已经发布了新清单规则,剩余小部分地区预计在元旦前也能够发布,基于此新清单对整个造价市场的影响已经开始有所显现。

其次从空间和主体两个维度来说明新清单对公司的影响。一是从空间上看,原来各地方均有自己的规则,新清单市场化首先是打破地区垄断,这同国家倡导建立全国统一大市场,引入合理竞争的理念是一脉相承的,也有利于广联达在一些竞争区域的拓展。二是从主体上,过往甲方和建筑企业做项目均需依赖定额,但新清单所倡导的市场化,需要各个企业建立自己的成本库,这对广联达的数据类、成本类业务均是机会;此外就是新清单出来后,加大了对标书审核的要求,这对公司的清标产品是一个比较大的正面促进作用。

问:公司当前的资源聚焦,在财务指标上已经有较好的体现,后续关于人员方面是否还会进一步压缩

答:从整体费用的管控上,公司始终坚持量入为出,根据业务的发展阶段来做相应的资源配置。经过前两年的调整,公司当前的人力资源成本已经到了一个相对比较正常的轨道上,后续会根据各个业务的实际经营情况,进行资源的投放,动态调整。

问:施工业务未来可能的增长机会点以及毛利率的变化

答:施工业务是公司重要的业务领域,也在积极的根据客户需求的变化去探索新的机会。后续的增长,一是开拓新的业务领域,在巩固现有房建市场的基础上,主动向基建行业进行拓展;二是持续打磨升级新老产品,获取竞争优势,在整个市场格局中占有优势地位。此外对于施工业务公司也在持续调整产品结构,减少硬件以及一些低毛利产品的销售,报告期内毛利率已经有了明显提升,当前的毛利率水平相对稳定和合理。

问:成本业务毛利率下降的原因以及后续展望,AI是否带动毛利率的升

答:数字成本业务毛利率的变动主要是由于收入下降所致,数字成本业务核心是SS模式,其有些成本是相对固定的,收入的下滑和一些刚性的成本导致上半年公司数字成本业务毛利率有一个非常小幅的波动。但随着后续公司业务规模的逐步恢复,以及I产品的应用等,毛利率会有升。此外从公司的整体规划来看,对于岗位工具类的产品,公司会将产品毛利率保持在相对有竞争力的高水平状态。

问:公司清标产品和工程成本产品未来能否持续增长的预估

答:从定性的角度来说,随着新清单的落地,市场化是一个大势所趋。清标产品在这一趋势下,产品的价值和客户的认可度均比较高。此外客户当前有明确的建立成本库的诉求,基于这一需求,公司利用I技术赋能工程成本产品,能够有效助力客户高效、快速的建立成本库并沉淀数据。总体来讲,在政策和行业的驱动下,客户对于这两个产品的需求会持续提升,公司也会不断提升产品能力,维持后续的持续增长。

问:公司设计业务的推广进展

答:公司的设计业务分为数维基建和数维房建两个系列产品。数维房建系列产品当前的重点是聚焦EPC市场,打造标杆,下半年会加大标杆建设的数量,从量变到质变,做实一体化的价值,为后续的放量做铺垫;数维基建系列产品相对成熟,其所面向的基建领域市场需求也较为旺盛,如市政、水利等项目开工也比较多,从规模化推广的视角来看,数维基建产品的速度会更快一些。

问:公司对于AI整体的研发投入以及相应的费用核算方式

答:I是公司的一个重要发展方向。目前公司对于I的投入分为两个部分,一是公司单独设立了I创新院,负责I整体技术及一些新产品的孵化和培育;二是公司的各个产品,如设计的concetto、公路算量等,也会根据各自产品的路标规划做I功能的设计和打造,有专门的I技术团队和产品进行协同。在费用核算上,I相关的投入基本都并在研发费用里,对于部分成熟产品且符合规则要求的,会做资本化处理。

广联达(002410)主营业务:数字建筑平台服务商,立足建筑产业,围绕工程项目的全生命周期,为客户提供数字化软硬件产品、解决方案及相关服务。广联达业务面向全球建设方、设计方、中介咨询方、施工方、制造厂商、材料供应商、建筑运营方等产业链全参与方,提供以建设工程领域专业化应用为核心基础支撑的数字建筑全生命周期解决方案,以系统性的数字化能力推动建筑行业高质量发展。

广联达2025年中报显示,公司主营收入28.0亿元,同比下降5.37%;归母净利润2.37亿元,同比上升23.65%;扣非净利润2.14亿元,同比上升22.67%;其中2025年第二季度,公司单季度主营收入15.72亿元,同比下降5.24%;单季度归母净利润2.07亿元,同比上升11.63%;单季度扣非净利润1.95亿元,同比上升10.88%;负债率35.97%,投资收益-280.1万元,财务费用-1316.62万元,毛利率87.79%。

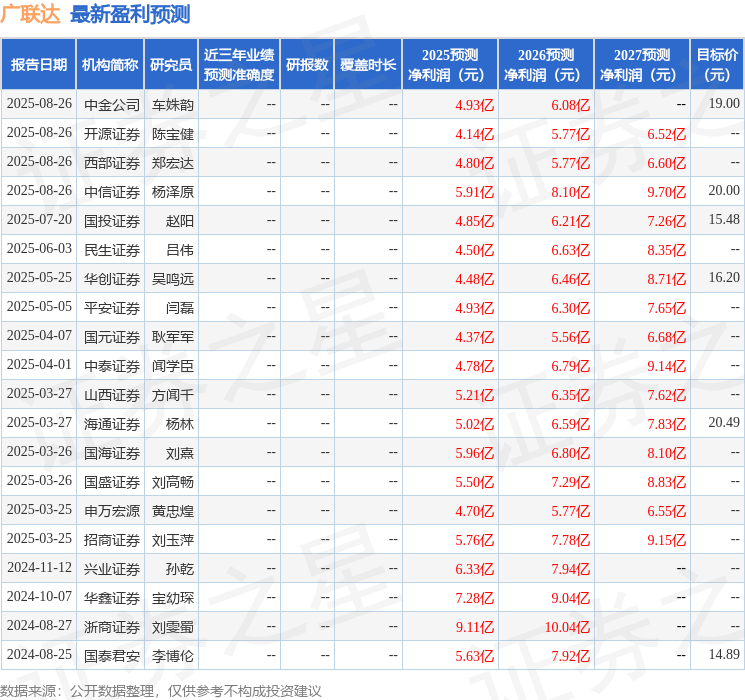

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为16.59。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。