证券之星消息,2024年12月2日璞泰来(603659)发布公告称公司于2024年11月29日接受机构调研,高盛亚洲、3W、Pinpoint、Stoneylake、Point 72、Fullerton、Panjing、Ariose、Springs Capital、Trivest参与。

具体内容如下:

问:2025年新能源锂离子电池行业是否还会保持较高的市场增速?

答:目前,全球新能源汽车销量持续维持较高水平,消费类电池受新技术革新和新应用场景的拉动,呈现升趋势,储能领域亦保持了较为高速的增长;根据公司与下游客户的沟通与反馈情况,公司认为,2025年全球新能源锂离子电池行业仍有望保持20%以上的市场需求增速;这亦是新能源锂离子电池产业链上下游对未来增长趋势所形成的一致共识。

问:公司四川紫宸一期的投产进度如何?

答:公司四川紫宸一期10万吨负极材料一体化产能将于2024年底逐步建成投产,一期10万吨产能已完成工艺与设备的验证工作,分环节的设备调试工作已经基本完成并全线贯通,其后将完成全部产能的安装调试;目前,部分客户审厂工作已逐步展开,预计2025年一季度起将逐步贡献产能。随着公司四川紫宸一期10万吨产能的建成投产以及公司工艺技术上的改善和降本措施的落实,公司负极材料生产成本有望得到一定改善,盈利水平有望逐步升。

问:负极材料价格是否存在上涨的空间?

答:目前,负极材料行业存在阶段性的产能错配,负极材料产品因前期行业新进供应商的非理性竞争策略,导致负极材料细分领域的部分产品市场价格已低于合理的生产成本,使负极材料行业普遍面临较大的经营压力,因此负极材料价格继续下降的概率不大,其价格预计短期内仍以维持相对稳定的趋势为主。新能源行业普遍预计2025年仍将保持较快的增长,供求也有望逐步修复至合理水平,近期以来下游客户相对过去两年也更加注重负极材料的品质和性能,其产品的价格也应该与之相匹配,但负极材料的价格最终还是基于供需、产品特性等因素由市场来决定。

问:针对负极材料业务,公司是否如何通过降本实现盈利回升?

答:在现有产能方面,随着公司新型工艺技术设备逐步批量应用,公司石墨化环节的成本将有望得到有效改善,有利于帮助负极材料业务盈利能力实现升。在产品方面,随着公司为应对当前动力电池和储能电池市场的需求的差异化新产品在客户端认证和导入,公司将积极把握头部客户新产品导入的机会,进一步优化公司单品的规模优势,通过新产品来提升盈利。在新建产能方面,随着四川紫宸一期具有环境友好、绿色低碳、能源节约、降本增效、高度自动化与智能化的下一代先进产能工厂的逐步投产,生产工艺和产品制造成本的不断优化和改善。整体而言,公司相信随着工艺技术的持续改进和其他新产品的批量出货、四川一体化产能的投放,公司有信心在2025年实现负极材料业务盈利水平的升。

问:请公司硅碳负极产能的建设进度?是否能够带来负极材料业务的盈利改善?

答:当前,公司硅碳负极产品已小批量供应下游消费电子客户,硅碳负极的中试产能已供不应求。因此,公司加快推进了在安徽芜湖投资建设的硅基负极项目基建进度,生产设备也正由公司设备团队同步加快生产进度,预计2025年上半年,首批硅碳负极产能有望建成投产。

问:公司涂覆加工业务盈利水平较为稳定,市场有所担心,公司如何看待这个?

答:首先,公司是行业内少数形成隔膜基膜、涂覆材料、涂覆设备、粘结剂和涂覆加工产业链闭环的企业,各业务间产业协同效应显著。其次,公司是国内领先的隔膜涂布设备供应商,其生产效率优势行业领先,公司能够通过持续的工艺自动化和生产效率提升实现降本增效。再者,公司基于对电化学领域的深刻理解,能够持续推进涂覆材料国产化替代、粘结剂领域成本改善,持续为客户提供良好的材料改进和国产替代方案。目前,公司已经在隔膜涂覆领域形成了良好的综合竞争力,未来,随着公司“材料+设备”协同战略的持续推进,以及公司“基膜与涂覆一体化”布局的持续深入,通过产品和产品组合、集成化解决方案,综合服务客户和快速响应客户需求,从而有望实现涂覆加工业务量和盈利规模的稳定增长。

问:目前基膜行业面临较大的价格压力,投入产出已大幅下降,公司是否还有必要增加基膜产能的投放?

答:公司已稳定运行的基膜产线单线产能达到1.2亿㎡/年,新增产线单线产能有望超过1.5亿㎡/年,其在幅宽、设计速度、生产效率等方面均处于行业领先水平,其中部分产线的部分环节已实现自制,使公司基膜产品成本竞争力进一步增强,因此公司基膜产线的投放仍能为公司带来正向的投资效益,与公司涂覆加工业务形成良好的协同效应。

问:公司基膜国产化设备的替代进度是否顺利?

答:公司基膜设备国产化替代工作已取得实质性进展,目前已完成拉伸、萃取、干燥等环节的自产样机开发,实现了全线贯通和运转,同时公司也正在开发单线2亿㎡以上的基膜设备产线。

问:公司复合集流体业务进度如何?未来合理的市场空间如何?

答:复合铜箔方面,公司正积极配合下游客户进行产品研发改良,针对规模化生产中遇到的问题进行工艺探索,目前整体进展较为顺利。在复合铝箔方面,公司第一代产品定位于快充数码类电池,目前已形成小规模量产订单。鉴于复合铜箔能够减少锂离子电池的金属铜用量,进而带来质量能量密度的提升,复合铝箔的应用能够带来锂离子电池安全性的提升;因此,公司认为,复合铜箔和复合铝箔仍是未来锂离子电池重要的技术发展方向,具有良好的应用前景。

问:公司是否会考虑推出股权激励?或者需要等到现有股权激励全部结束后,才会再推出?

答:为强化公司长效激励机制,并充分调动公司核心骨干员工的积极性,公司不排除在未来适当的时机考虑新的股权激励计划的可能性

璞泰来(603659)主营业务:涵盖负极材料、涂覆隔膜、PVDF及粘结剂、复合集流体、铝塑包装膜、纳米氧化铝及勃姆石等材料,同时为新能源电池及电池材料产业提供自动化工艺装备及智能制造体系的服务。

璞泰来2024年三季报显示,公司主营收入98.4亿元,同比下降15.81%;归母净利润12.39亿元,同比下降23.97%;扣非净利润11.37亿元,同比下降26.48%;其中2024年第三季度,公司单季度主营收入35.09亿元,同比下降9.62%;单季度归母净利润3.81亿元,同比上升17.31%;单季度扣非净利润3.69亿元,同比上升26.0%;负债率54.27%,投资收益2464.72万元,财务费用4478.59万元,毛利率29.09%。

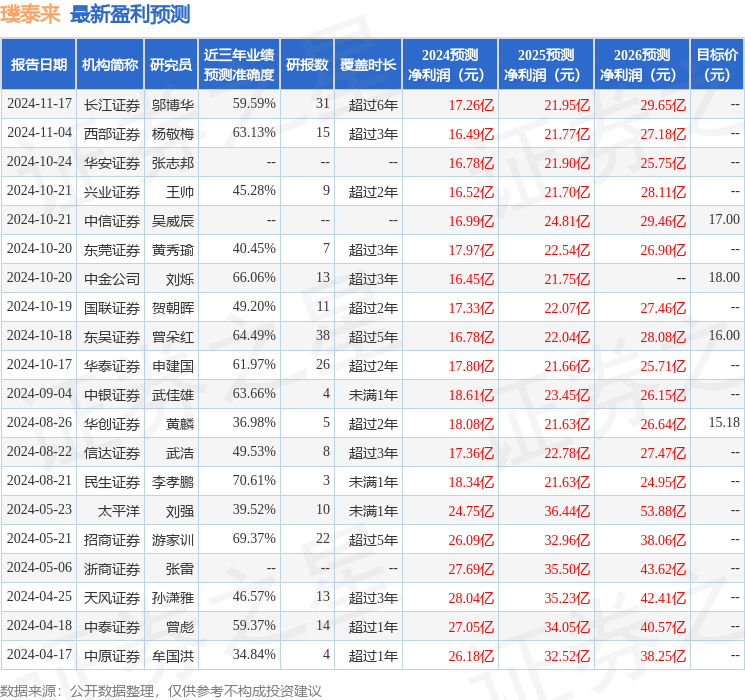

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为16.07。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1502.29万,融资余额减少;融券净流入138.9万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。