“银行卡四件套,对公账户,有需要微我”“全新卡资料齐全”……在网络平台活跃着一些“中间商”,他们常用暗语交流,只因收购和销售的产品属于监管明令禁止倒卖的“违禁品”——银行卡“四件套”。北京商报记者近日调查发现,相较两年前低廉的费用,如今银行卡“四件套”的价格水涨船高,抬升多倍,收购银行卡“同台三包”黑产链条也已经十分“成熟”。

价格飙涨

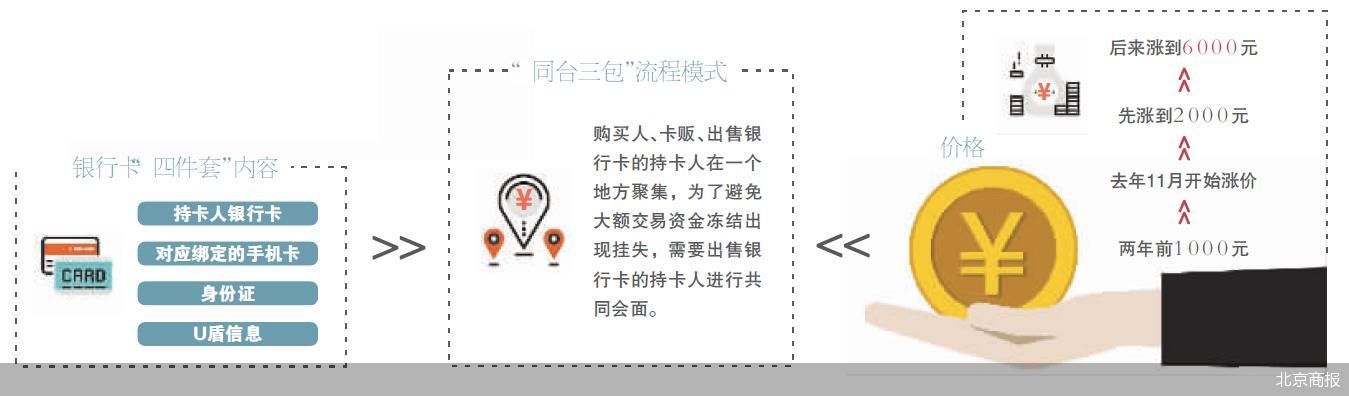

银行卡“四件套”就是持卡人银行卡、对应绑定的手机卡、身份证和U盾信息。北京商报记者注意到,在网络上,一些卡贩用收购“YHK”、“YHK”买卖等暗语叫卖银行卡。

“要什么银行?”在添加联系方式后,卡贩李明(化名)向北京商报记者抛出了第一个问题。“只有行家能懂我们的信息,有需求的自然会找上来。”李明熟练地向北京商报记者展示了他手中的银行卡“四件套”现货,“国内用6000元一套,国外用8000元一套,支持定金发货”。

李明介绍称,这些卡片没什么区别,刷卡限额在200万-500万元不等,客户买断,保证两个月内安全无误,如果两个月内还要用卡就要再进行二次购买,重新付款。

相较两年前的价格,银行卡“四件套”的价格已开始“水涨船高”。李明回忆称,“盾卡‘四件套’的价格两年前还是1000元,去年11月就开始涨价了,先涨到了2000元,后来涨到6000元”。

像李明这样的银行卡买卖“生意人”还有许多,在北京商报记者卧底的社交群中,有多位卡贩打出“诚信交易、真诚出售各种四件套”的字眼进行银行卡售卖。

另一名卡贩张扬(化名)的收费比李明低了许多,他向北京商报记者介绍称,“现在‘四件套’的价格是4500元。同样有持卡人银行卡、对应绑定的手机卡、身份证和U盾信息”。而他的交易方式主要是出租,首次出租50天,后续有用卡需求可以再进行续费。

不止于此,北京商报记者调查发现,此类银行卡售卖信息无孔不入,在QQ社交群、贴吧、网页浏览器中,卡贩们均活跃其中,他们用隐蔽的词汇信息发布银行卡贩卖广告,吸引客户,在卡贩发出的视频中,许多银行卡、身份证、U盾等被打包成一个个包裹摊放在桌子上,供客户挑选。

银行卡贩卖已经逐渐形成了链条化、体系化的犯罪产业链,金融科技专家苏筱芮表示,此类黑产不断滋生,一方面在于不法分子的资金“倒手”需求持续存在,甚至由于外部环境的收紧导致需求有所上升;另一方面则体现在黑产交易的渠道愈发隐蔽,难以通过传统方式监测与识别。

收卡“同台三包”产业链

个人、团队化运作已经让贩卡“黑产”成熟,贩卖生意的火爆同样带动了收卡这一产业链,在这一环链条里,卡贩通常会给自己安一个“诚信卡商”的称号,将被收购的银行卡持卡人称作“小弟”。

在调查过程中,北京商报记者接触了一位来自广东的卡贩刘远东(化名),他详细介绍了当下回收银行卡并进行贩卖的“同台三包”流程模式。同台就是购买人、卡贩、出售银行卡的持卡人在一个地方聚集,为了避免大额交易资金冻结出现挂失,需要出售银行卡的持卡人进行共同会面。

做这一行的刘远东已经轻车熟路,在持卡人的选择上他也不“挑剔”,北京商报记者以欲出售银行卡的持卡人身份向他进行咨询,他鼓励道:“你应该多开一些卡,批量开,U盾开不了就只开通银行卡和网银。”

刘远东直接向北京商报记者提供了一个名单,哪些银行风控水平高、会监测区域交易信息,哪些风控水平较低,并且“指路”记者去相关银行办理。

批量收卡的价格也不菲,国有大行收购价格较高,收购一套持卡人可赚5000元,其他类型的银行卡收购价格较低。“你可以分别去多家银行办理,有U盾的可以,普通银行卡带网银的也可以,风控比较严的银行不要办理。操作流程上,按‘同台三包’,你本人来我这里,我全程包吃包住包路费,3天之后银行卡用完你带走,钱也用现金结账。不同台我不敢用你的卡,万一资金冻结我损失非常大。”刘远东说道。

和刘远东不同的是,有的卡贩也支持线上交易,卡贩吴中(化名)对北京商报记者介绍称,“四件套”收购一套费用是3000元,办好卡装袋寄过来就行,线上结清款项。当北京商报记者提及是否会存在资金冻结风险时,吴中说道:“这不是你该担心的问题。”

在卡贩收购产业链中,办几张卡就能入万元,赴异地“同台三包”还能免费包吃包住,这样的“挣快钱”方式乍一听很让人动心,殊不知这只是向持卡人编织的陷阱。一位卡贩毫不忌讳地向北京商报记者介绍:“用你的钱不搞诈骗,就是洗钱,老板们赌博的钱,你的卡也不用来过第一手钱,已经是第二手了,没什么好担心的。”

处于产业链上游的银行卡收购者李明也直言:“反正‘小弟’根本不知道自己的银行卡会用来干什么,就算出事也根本找不到我们。”

为赌博洗钱“做嫁衣”

为什么会滋生银行黑产这一贩卖链条,购买成套的银行卡到底有何用途?北京商报记者在调查过程中也发现,前来购买银行卡的“买家”主要是两种需求,一类为诈骗,一类为洗钱,这两种需求也隐晦地被卡贩们称为“收菜”和“菠菜”。

一位卡贩向北京商报记者介绍称:“赌博洗钱需要大量的现金提现,也需要大量的银行卡反复提现,从持卡人手里收到卡之后,会安排‘车手’做这些事情。”

在博通分析金融行业资深分析师王蓬博看来,此类行为已经在行业持续了很多年,这类银行卡贩卖交易的主要用途是洗钱,需要有各种各样的账户将钱“洗白”,这也就造成了会产生很多分润的可能性,例如10%甚至20%高额的利润都是这些不法分子所能接受的。

黑产难禁的背后是巨大的利益链条闭环,近年来,银行卡和电话卡已成为电信网络诈骗案件高发的重要根源。2020年10月,一场全国性的“断卡行动”拉开序幕,对非法开办贩卖电话卡、银行卡违法犯罪进行严厉打击整治,坚决斩断电话卡、银行卡的买卖链条。“某地大学生卖银行卡给诈骗分子用于犯罪,被判刑一年”“出售银行卡帮诈骗分子转移资金,涉嫌犯罪被批捕”等新闻也见诸报端。

提供一张银行卡就构成犯罪,这也绝非危言耸听。北京寻真律师事务所律师王德怡在接受北京商报记者采访时介绍称,此类贩卖银行卡的行为涉嫌违反《刑法修正案(九)》帮助信息网络犯罪活动罪,针对明知他人利用信息网络实施犯罪,为其犯罪提供支付结算等帮助的行为独立入罪。

“根据刑法修正案,该罪情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金。如果行为人还参与了其他的更加恶劣的行为,同时构成其他犯罪的,依照处罚较重的规定定罪处罚。”王德怡说道。

“断卡行动”彰显了监管坚决斩断非法开办贩运“两卡”黑灰产业链条、铲除滋生“两卡”犯罪土壤的决心,也从源头上遏制了电信网络诈骗犯罪高发的态势。

在监管的打击下,卡贩的生意也受到了冲击,在调查过程中,有多位卡贩声称目前生意不好做,手底下的银行卡被持续冻结过。一位卡贩称:“有客户有39万元被冻结过,山东、温州地区的刑侦也曾经冻结过银行卡。”也有卡贩称:“资金被冻结了三年还没有取现,一直循环冻结,没有停止。”

北京商报金融调查小组