2023年2月8日粤 水 电(002060)发布公告称公司于2023年2月7日接受机构调研,广东恒健资产管理有限公司赵功凯 蔡金澍 梁婷参与。

具体内容如下:

问:重组后公司主要业务是什么?

答:重组后公司主要业务涵盖建筑工程、水利水电工程、市政公用工程、公路工程等“建筑设计、技术研发、投资开发、施工建造、运营维护”于一体的“大建筑业”产业链条,及水力、风力、太阳能光伏等清洁能源发电及装备制造业务。

问:重组后公司拥有的资质情况。

答:重组后公司拥有建筑工程、水利水电工程、市政公用工程、公路工程四类五项施工总承包特级资质,建筑工程咨询、水土保持编制甲级及专业配套齐全的资质体系;拥有五项(规划、勘察、建筑、市政、水利行业)甲级设计资质和国外承包工程经营资格。

问:公司重大资产重组进展情况。

答:公司发行股份购买建工控股持有的建工集团100%股权并募集配套资金已取得中国证监会批复,截至目前已完成标的资产过户,后续相关事项正在推进当中。

问:公司清洁能源发电业务经营情况。

答:截至2023年1月4日(详见临2023-001号公告,《关于光伏发电项目并网发电的公告》),公司已投产运营的清洁能源发电总装机203.529万千瓦,其中水电31.3万千瓦、风电72.3万千瓦、光伏发电99.929万千瓦。截至目前,公司在建总装机超300万千瓦,包括新疆粤水电巴楚县200万千瓦光储一体化项目、粤水电巴楚县20万千瓦/80万千瓦时配套储能和80万千瓦市场化并网光伏发电项目、阿瓦提县粤水电40万千瓦光伏+储能市场化并网项目、粤水电乌什一期100兆瓦光储发电项目、海南省临高县粤水电波莲镇60MW农(菜篮子工程)光复合项目、广东遂溪县官田水库二期50MWp光伏发电项目等。

问:公司清洁能源装备制造业务情况。

答:公司主营陆地风电塔筒、海上风电塔筒及管桩、光伏支架等清洁能源装备制造业务,在广东、新疆设有6个厂区,拥有较强的生产能力,目前在手订单充足,生产任务较饱满。

问:公司抽水蓄能业务情况。

答:公司参与了广东惠州抽水蓄能电站、深圳抽水蓄能电站、清远抽水蓄能电站、阳江抽水蓄能电站、肇庆浪江抽水蓄能电站、海南琼中抽水蓄能电站6座抽水蓄能电站的工程建设,具备水利水电工程施工总承包特级资质,具有先进技术、丰富经验,工程质量优良;公司与四川省达州市宣汉县人民政府签订招商引资协议,拟投资建设白岩滩水库抽水蓄能电站,目前该项目正在做投资前的准备工作。

问:公司在手订单情况。

答:截至2022年12月31日,公司累计已签约未完工工程施工金额约363亿元。

粤 水 电(002060)主营业务:水利水电及轨道交通等工程建设,水电、风电、光伏发电等清洁能源发电业务以及风电塔筒装备制造业务。

粤水电2022三季报显示,公司主营收入94.0亿元,同比下降5.07%;归母净利润2.51亿元,同比上升8.3%;扣非净利润2.55亿元,同比上升10.67%;其中2022年第三季度,公司单季度主营收入31.37亿元,同比上升1.21%;单季度归母净利润6685.56万元,同比下降8.5%;单季度扣非净利润6750.57万元,同比下降10.03%;负债率87.79%,投资收益-48.84万元,财务费用4.28亿元,毛利率12.26%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

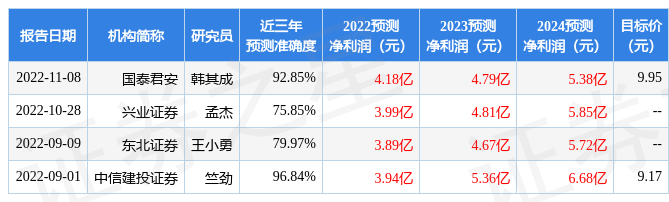

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6053.32万,融资余额增加;融券净流入59.39万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,粤水电(002060)行业内竞争力的护城河良好,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。