加大租金让步幅度换取出租率,仍是成大部分写字楼业主方的共识。

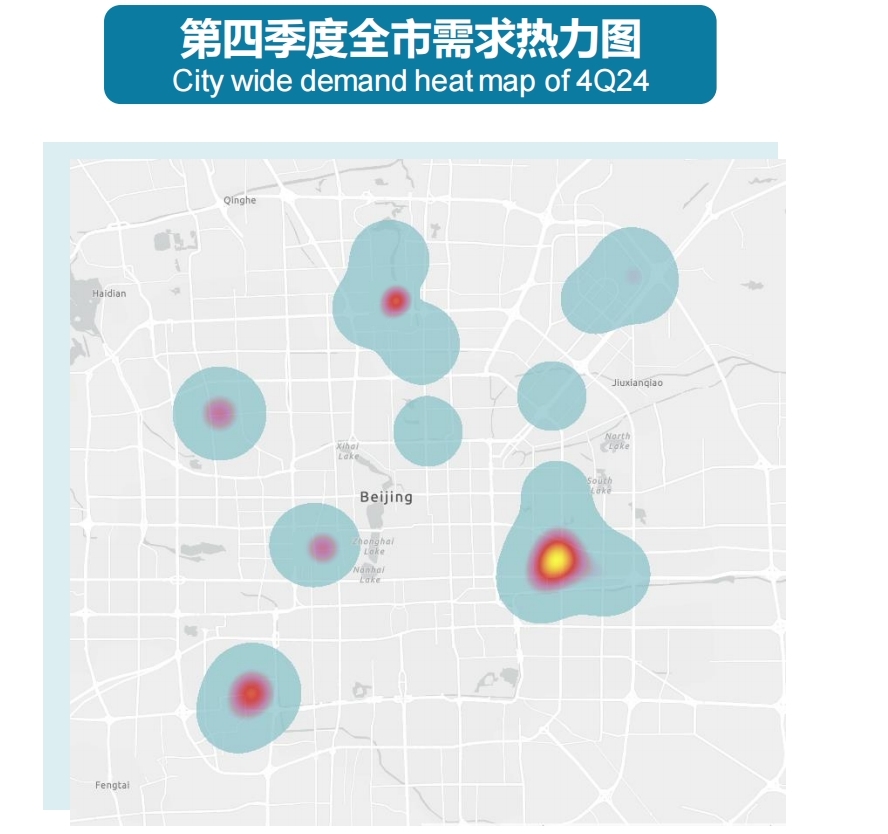

仲量联行发布的最新报告显示,2024年全年,北京全市甲级办公楼租赁成交量同比提升了22%,成交回升。其中,1万平方米以上面积段的成交数量和平均成交面积同比分别增长44%和35%,其中新租需求占比约50%。

成交回升的主要原因有两个,一是丽泽商务区国家金融信息大厦入市,业主及其关联企业大规模入驻,个案带动了市场整体数据的上升;二是随着甲级写字楼租金持续下降,部分企业从次级写字楼搬迁至甲级写字楼,带来了新的租赁需求。

在成交量回升的背后,市场实际需求仍然承压,市场博弈激烈,从而导致租金水平继续下降。

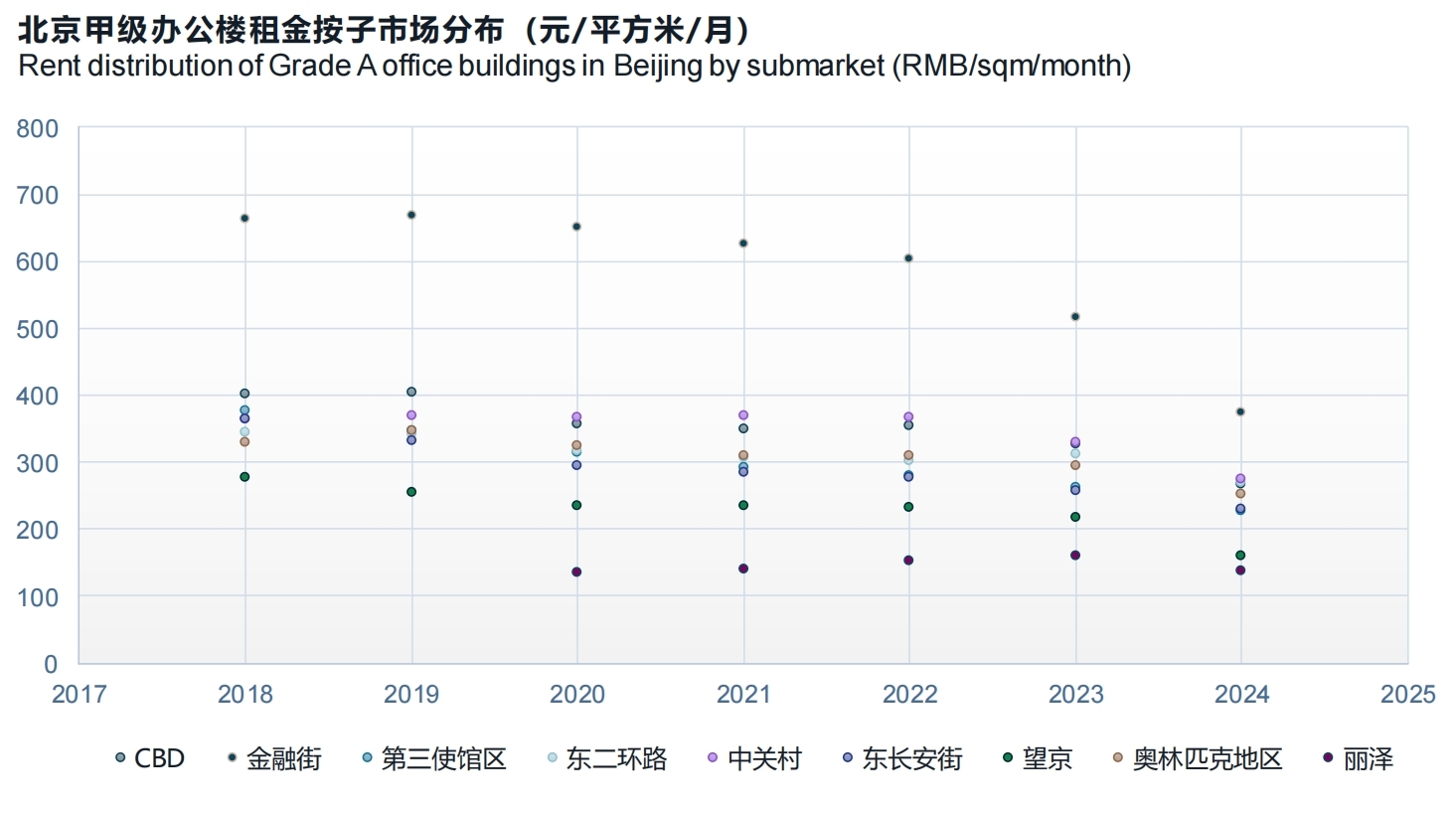

报告显示,北京办公楼市场2024全年甲级办公楼租金同比下降16.1%,平均租金将至251元/平米/月。其中,第四季度的租金就环比下跌了6.2%。

数据来源:仲量联行研究部

激烈的市场竞争下,加大租金让步幅度换取出租率成为大部分业主的共识,以更多激励政策来吸引或保留租户的意愿也在不断增强。

仲量联行北京商业地产部高级董事张斯亮表示,“极限价格”-即新租或续租情况下远低于市场平均租金的情况在所有子市场均有发生。CBD、奥林匹克地区、第三使馆区、金融街、望京和丽泽六个子市场的新租极限价格,甚至低于其子市场平均租金的30%以上。只有第三使馆区和金融街商圈呈现出行业聚集度增强的趋势。

截至2024年末,北京甲级办公楼空置率上升至12.6%。写字楼业主方以更多激励政策来吸引或保留租户的意愿在不断增强。2025年的市场主流趋势仍是以价换量。

“预计 2025 年北京甲级办公楼租金将下调14.8%。”张斯亮表示,“政策‘组合拳’的持续发力体现了推动经济稳定、提振信心的决心,但政策效能的传导与转化尚需时间,办公楼市场有效需求不足的突出症结仍待破解。未来一段时间内,租户或将继续寻找成本节约或品质升级机会,促使业主积极调整租赁策略争取客户,抢占市场先机。”

图源:仲量联行

分行业来看,金融业和科技互联网行业为四季度甲级办公楼市场的主要需求驱动力。证券公司整合办公场所,带动金融行业的租赁成交量居于首位。以游戏、人工智能为代表的科技互联网行业需求保持温和回升。

从整体上来看,目前甲级写字楼市场的需求变化呈现出三个主要特征:

企业租户的办公选址策略在2024年呈现较为突出的优先级变化,更多企业优先考虑绝对的租赁成本控制,而非行业聚集度。

随着竞价常态化,预计北京办公楼子市场间租金差距不断缩小,企业对子市场选择的灵活性或将持续增加。

尽管租赁市场承压,北京的投资市场维持活跃,全年成交总额427亿元,办公楼仍为最主要成交类别。