7月28日,湖南麦济生物技术股份有限公司(简称“麦济生物”)向港交所递交招股书,拟以"18A"规则冲击港股IPO。这家仅有43名员工的生物制药企业,凭借核心产品MG-K10在特应性皮炎、哮喘等领域的III期临床数据,将估值推高至26.4亿元。然而,招股书揭示的3.16亿元研发投入、4.3亿元累计亏损,以及IL-4Rα赛道62款在研药物的白热化竞争,让这场资本豪赌充满变数。

持续亏损与资金压力

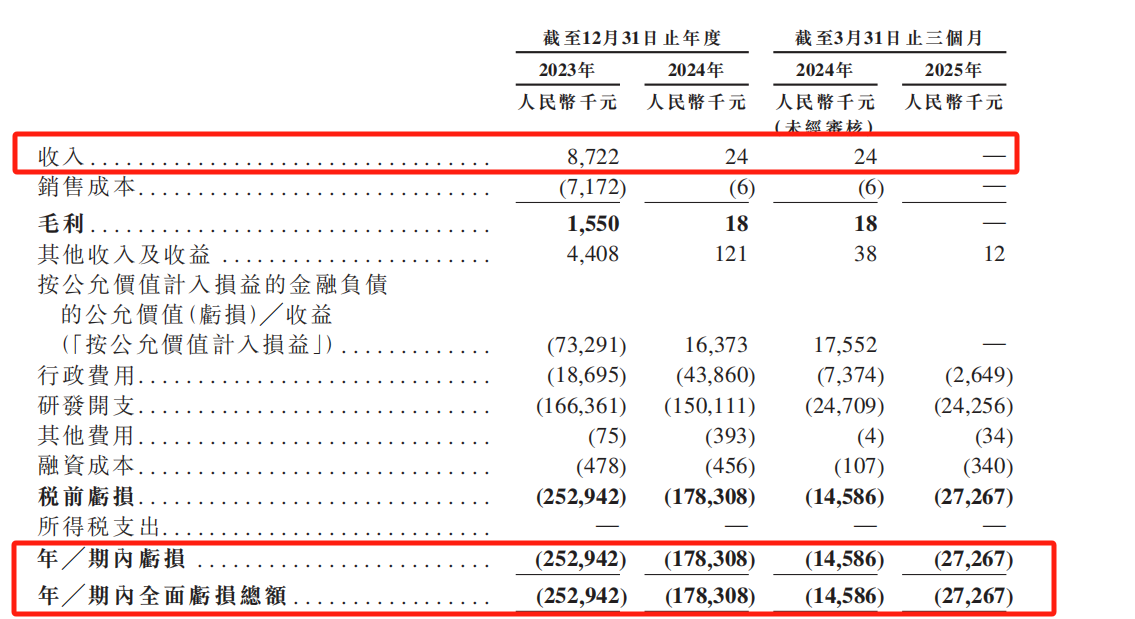

财务数据显示,麦济生物2023年、2024年及2025年一季度的收入分别为870万元、2.4万元、0,净亏损分别为2.53亿元、1.78亿元和0.27亿元人民币;同期研发开支分别为1.66亿元、1.50亿元和0.24亿元。截至2025年3月31日,其现金及现金等价物仅为7080万元,按现有消耗率仅能维持约16个月。

图片源于招股书

为缓解资金压力,麦济生物于2025年1月与康哲药业签订协议,授予后者MG-K10在中国及新加坡的独家商业化权利,并约定共同开发部分适应症。康哲药业支付了"数亿元"首付款,并承诺在开发和销售里程碑达成时支付后续款项。

这种“低前期付款、重后期分成”的设计,表明麦济生物更看重康哲成熟渠道所能带来的长期市场回报,其收入将主要依赖康哲的里程碑和提成付款。

临床数据难掩竞争压力:MG-K10面临“群雄逐鹿”

作为一家注册临床阶段的生物制药公司,麦济生物的核心价值完全系于在研管线,目前其产品管线包括8款候选产品,其中3款目前处于临床阶段,所有产品均为自主研发。但目前麦济生物尚未有产品获批商业销售,所以没有产生收入。

而处于III期临床的MG-K10,这款针对特应性皮炎、哮喘等八种适应症的长效抗IL-4Rα单抗,目前在中国推进四项注册性III期临床试验,但其研发进程暗藏多重变数。

从临床数据来看,MG-K10 的优势建立在 “非头对头比较” 基础上。根据招股书披露的非头对头比较数据,MG-K10每四周给药一次的疗效指标优于当前市场主流产品度普利尤单抗的两周给药方案,半衰期延长至后者两倍。弗若斯特沙利文预测,到2032年中国长效IL-4Rα抗体市场规模将达238亿元,若MG-K10能占据25%份额,年销售额可达60亿元。

然而理想预期遭遇严峻现实。国内IL-4Rα赛道已有康诺亚、先声药业等企业产品获批,另有荃信生物、智翔金泰等9家企业的同类产品进入III期临床。全球范围内,62款治疗特应性皮炎的生物制剂处于临床阶段,其中9款为抗IL-4R单抗。这意味着即便MG-K10在2027年如期上市,仍需面对至少5款国产竞品的价格厮杀。而麦济生物将商业化权交给康哲药业后,其收入将完全依赖销售分成,对终端市场失去掌控力。

此外,III期临床的失败率始终是悬在创新药企头顶的利剑。弗若斯特沙利文数据显示,全球生物制剂 III 期临床成功率约为 60%,一旦试验中出现安全性问题或疗效不达标,前期 1.66 亿元(2023 年)的研发投入将面临打水漂的风险。

更值得警惕的是专利隐患。麦济生物在招股书中23次提及"依赖第三方":生产完全外包给CDMO企业,销售倚重康哲药业2300人推广团队,甚至核心专利也曾引发纠纷。2018 年,麦济生物曾因 IL-4Rα 相关专利与三生国健陷入诉讼,2020年上海知识产权法院判决其归还三生国健IL-4Rα抗体专利,而创始人张成海恰为三生国健前员工。

技术出身的管理层配置加剧担忧。26人研发团队中,张成海、朱玲巧等核心成员均来自三生国健,而麦济生物至今未引入具备商业化经验的高管。这种“重研发、轻运营”的结构,在2025年与康哲药业签订独家销售协议后更显失衡——失去自建销售渠道的可能性,使其未来利润空间完全受制于合作伙伴。

26.4亿估值承压:对赌条款倒逼上市

麦济生物现状况凸显了创新药企的典型困境:持续亏损且无营收,全靠融资 “续命”。

自2016年成立以来,麦济生物通过七轮融资累计募集超7亿元,估值从初始的500万元飙升至26.4亿元,膨胀45倍。但这种增长建立在严苛的对赌条款之上——若2026年底前未能上市,部分早期投资者可要求以年息12%的价格赎回股权。这迫使公司必须在18个月内完成IPO,否则将触发超3亿元的回购义务。

财务数据揭示高风险扩张模式。2023年研发投入达1.66亿元,占当期亏损额的65.6%;2024年研发支出1.5亿元,在零收入状态下全靠融资输血。

截至2025年3月末,其账上现金3.65亿元,按当前季度研发支出2430万元的消耗速度,仅能维持15个月运营。与康哲药业达成的商业化合作虽带来数亿元首付款,但协议中“销售额达60亿元触发全额付款”的条款,将大部分收益锁定在远期兑现。

业内人士认为,麦济生物选择在核心产品全球III期启动之前上市,主要是为即将到来的多中心试验和BLA申报筹集资金。按照行业测算,类似MG-K10这样处于全球多中心III期的抗体项目仅后续临床及注册开销就可能高达5-6亿元人民币。

对于麦济生物而言,港股 IPO 更像是一场 “生死时速” 的融资战役 —— 既需通过上市缓解资金链压力,又要向市场证明其管线价值。但研发的不确定性、商业化的依赖性、资本的高杠杆,共同构成了难以忽视的风险矩阵。

正如生物科技投资的铁律:“临床数据是王,商业化是后”。麦济生物的未来,最终仍取决于 MG-K10 的 III 期临床结果、竞品上市进度及市场接受度。站在港股18A的十字路口,麦济生物的IPO 或许是获得“粮草”的关键一步,但绝非终点。在这条布满荆棘的研发与商业化道路上,任何一个环节的失误,都可能让八年努力付诸东流。当资本市场的耐心与药物研发的不确定性正面碰撞,这家湘籍药企的IPO之路会平坦吗?