一众亏损的科创板IPO企业,让科兴制药显得独树一帜。

原因很简单,这家同样冲刺科创板IPO的企业,已经连续三年实现了盈利,且净利润年年爆发式增长。按过去三年最低近6000万元净利润水平,科兴制药已然满足A股主板上市条件。

志在科创板的科兴制药,此次IPO拟募资超过17亿元,其中将有8亿元用于补充流动资金,是其募资使用金额最高的一项。

大手笔募资补血的背后,科兴制药实控人的资金状况却不容乐观,而这也让市场对科兴制药的上市动机存有疑虑。

销售驱动业绩暴涨

公开资料显示,科兴制药成立于1997年,主要从事重组蛋白药物及微生态制剂的研发、生产和销售。目前,该公司的主要产品包括重组蛋白药物“重组人促红素”“重组人干扰素α1b”“重组人粒细胞刺激因子”,微生态制剂药物“酪酸梭菌二联活菌”等。

2017年至2019年,科兴制药分别实现营业收入6.16亿元、8.91亿元以及11.91亿元,同期实现的净利润分别为5939.16万元、9416.37万元和1.6亿元,展现出良好的增长性。

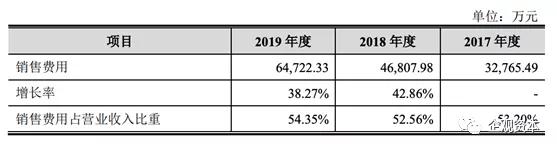

业绩向好,科兴制药的销售费用功不可没。招股书披露,上述三年报告期内,该公司期间费用占营业收入的比重维持在65%左右的高位。更夸张地是,销售费用占据期间费用的比例高达八成。

科兴制药销售费用三年间接近翻倍

来源:招股书

这也意味着,科兴制药销售费用率易升难降。事实也确实如此。数据表明,2017年至2019年,伴随着营业收入的增长,该公司销售费用同样增长强劲,三年间分别为3.28亿元、4.68亿元以及6.47亿元,接近翻倍。按此测算,其同期销售费用率分别为53.2%、52.56%以及54.35%,稳占营收的半壁江山。

与此相对应,科兴制药的销售人员数量迅速走高,从2017年末的205人上升至2019年末的449人,增幅达到119%。

重销售轻研发,科兴制药研发投入占比持续下滑

来源:招股书

销售费用的高企,客观上对科兴制药其他方面的投入形成了限制。这一点,在其研发投入中体现得尤为明显。数据显示,2017年至2019年,该公司研发支出分别为3234.74万元、4267.68万元以及4616.97万元,占营业收入的比重一路下滑,同期占比分别为5.25%、4.79%和3.88%。

销售费用和研发投入的对比,科兴制药的技术含金量无疑更引入关注。

实控人质押多处股权

冲刺资本市场的科兴制药,并没有外部股东。

招股书显示,截至目前,科兴制药共有3名股东:科益控股、深圳恒健和深圳裕早。其中,科益控股持有科兴制药88.43%股权,为公司控股股东;深圳恒健与深圳裕早均为科兴制药员工持股平台,持股比例分别为6.19%及5.38%。

进一步追溯,科益控股由正中产业投资集团持有100%股权,后者由自然人邓学勤和配偶文少贞共同持有,邓学勤持有99%股权,为科兴制药的实际控制人。

虽然成立于1997年,科兴制药的改制进程却远在2019年7月。彼时,科兴有限(科兴制药的前身)召开股东,决议以经审计的截至2019年4月30日净资产5.69亿元为基础,整体变更为股份公司。

需要注意的是,两年前的科兴有限,还不是这般体量。

招股书显示,2017年9月,深圳科兴工程与正中产业控股签署《股权转让协议》,约定深圳科兴工程将其持有的49%股权以4398.56万元转让给正中产业控股,按此测算,其整体估值仅有8976.65万元。

两年间,科兴有限资本动作不断。2018年12月,科兴有限持股100%股东正中产业控股对公司进行增资,科兴有限注册资本由6100万元变更为1.41亿元,新增注册资本由正中产业控股以货币全额认缴,新增投资金额3.01亿元。

同一个月,科兴有限再次增资及发生股权转让。其中,员工持股平台深圳裕早新增投资额3300万元对科兴有限进行增资;另一员工持股平台深圳恒健则以3800万元获得科兴有限923.8万元的出资额,对比的股权比例为6.19%。

值得一提的是,按深圳恒健股权转让价格计算,科兴有限的整体估值已达6.14亿元。这也意味着,仅仅一年零三个月,凭借两次股权转让和两次增资,科兴有限的估值即暴涨584%。

这一场显而易见的资本游戏并未结束。还是在2018年12月,科兴有限从当时的控股股东正中产业控股处,收购深圳科兴100%股权和深圳同安100%股权,进一步做大估值的意图明显。

这一操作,效果是显而易见的。2019年,科兴有限净利润突破1.6亿元关口,较2018年同期暴增近70%。同期,深圳科兴实现的净利润为4913.39万元,占其净利润的比例超过三成。

需要指出的是,选择发行节奏较快的科创板上市,邓学勤或有着自己的算盘。

招股书披露,此次科创板IPO,科兴制药拟募资金额高达17亿元,其中将有8亿元用于补充流动资金,是该公司募资用途中最高的一项。而在过去三年间,业绩持续增长的科兴制药负债结构持续改善,资产负债率从71.44%下降至40%左右,资金状况出现好转。

科兴制药实控人邓学勤名下多家公司股权出现质押情形

来源:天眼查

然而,科兴制药实控人控制的其他产业,资金状况却难言乐观。天眼查显示,截至2020年8月31日,由邓学勤担任法定代表人的16家公司部分股权处于出质状态,包括科兴制药前控股股东——正中产业控股,这些股权出质的状态均为有效。

科兴制药实控人邓学勤控制的公司最近一起股权质押出现在2020年7月29日

来源:天眼查

经梳理发现,11家公司的股权出质发生在2020年内,其中最近的一起股权质押发生在2020年7月29日,天眼查显示,邓学勤担任法定代表人的深圳同方有限责任公司部分股权处于出质状态,质权人为北京银行深圳分红,状态为“有效”。

科兴制药曾对关联方提供担保,担保总额达35.66亿元。

来源:招股书

需要注意的是,这些股权质押公司中,不乏科兴制药曾为其提供担保的企业。招股书显示,2017年11月和2018年1月,科兴制药全资子公司深圳科兴作为担保方,为广东华美集团进行两次担保,担保金额分别为10.13亿元以及9.83亿元。而在过去三年间,科兴制药为关联方提供的担保总额高达35.66亿元。

科兴制药曾提供担保的关联方广东华美集团有限公司,在2020年内两次质押股权

来源:天眼查

天眼查显示,广东华美集团由邓学勤控股,并由邓学勤担任法人和董事长职务。2020年3月和4月,广东华美集团股权两次被质押,质权人分别为平安银行深圳分行以及农业银行深圳华侨城支行。

名下多家股权质押的邓学勤,似亟需大量资金补血,而这也给科兴制药8亿补充流动资金的真实用途,蒙上了一层疑云。

内容来源:企观资本