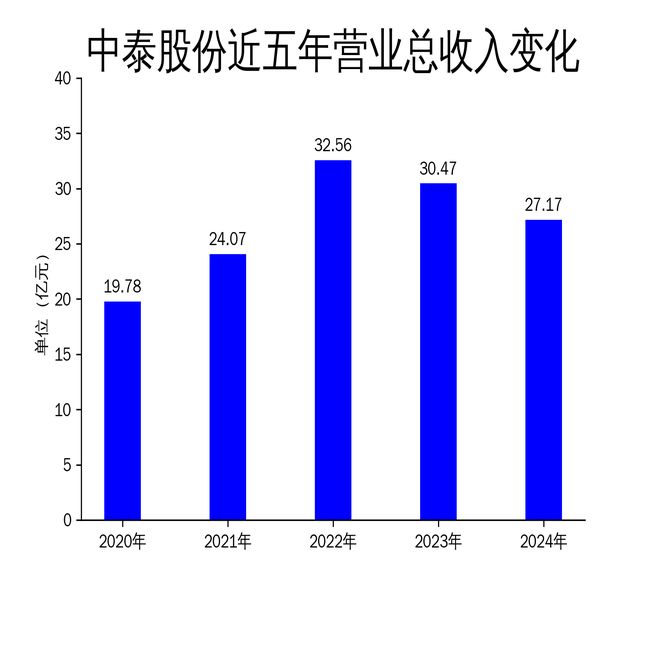

2025年4月18日,中泰股份发布了2024年年报。报告显示,公司全年实现营业总收入27.17亿元,同比下降10.86%;归属于母公司净利润为-7796.01万元,同比下降122.27%。扣除非经常性损益后的净利润为-9746.01万元,同比下降130.25%。公司首次出现年度亏损,主要原因是计提了3.24亿元的商誉减值准备。尽管深冷设备销售板块产量创新高,但由于项目大型化和海外订单交付周期较长,设备销售收入未能实现增长,且新产能投放带来的人工、折旧等费用增加,导致设备销售利润规模小幅下滑。

深冷设备与气体运营:双引擎模式下的挑战

中泰股份的核心业务包括深冷设备制造和气体运营,形成了“装备制造+气体运营”的双引擎模式。2024年,深冷设备销售板块产量继续创新高,但由于项目大型化和海外订单交付周期较长,设备销售收入未能实现增长。同时,新产能的投放导致人工和折旧等费用增加,设备销售利润规模小幅下滑。深冷板块(设备销售+气体运营)实现营业收入13.16亿元,较上年同期增加23.34%,归属于母公司净利润2.14亿元,较上年同期下降4.8%。

在气体运营方面,公司通过自主投资新建的精制氪氙气体装置已开始试生产,并向市场提供高纯度的氪氙等气体,主要应用于半导体和航空航天领域。尽管公司在天然气运营领域取得了一定进展,但整体市场需求受到下游行业政策调整的影响,导致收入和利润大幅下滑。2024年,城燃板块实现营业收入14.00亿元,归属于母公司净利润4995.22万元,分别较上年同期减少29.30%和66.02%。

商誉减值与财务压力:亏损的主要原因

中泰股份2024年首次出现年度亏损,主要原因是计提了3.24亿元的商誉减值准备。城燃板块由于上游行业政策调整带来的采购成本上升未能及时顺价,导致民用气亏损经营及下游需求缩减,收入和利润出现大幅下滑。在审慎评估后,公司计提商誉减值32,417.80万元,造成2024年度公司归属于母公司净利润首次出现亏损。

此外,公司经营活动现金流净额为3.25亿元,同比下降18.3%;筹资活动现金流净额为-9.45亿元,同比减少12.36亿元;投资活动现金流净额为-2.54亿元,上年同期为-3.44亿元。公司货币资金较上年末减少52.18%,占公司总资产比重下降13.28个百分点;商誉较上年末减少72.22%,占公司总资产比重下降5.54个百分点。

市场拓展与研发投入:未来的增长动力

尽管面临财务压力,中泰股份在市场拓展和研发投入方面仍取得了一定进展。2024年,公司全年共新签订单约18亿元,较上年增长25%以上,再次刷新公司历年新高。国内新签订单较上年增长20%以上,海外新签订单继续保持高速增长,全年新签订单约6亿元,并成功获取包括中东、东南亚、中亚等地区石化类订单,得到国际知名客户如沙特阿美、法国道达尔等巨头的认可。

在研发方面,公司供应冷箱的国内第一套液化空气储能项目成功运行,为火箭发射用的液氧过冷器也于2024年度成功交付,展示了公司在深冷技术领域的领先地位。2024年,公司研发投入金额为5645.04万元,同比下降5.63%;研发投入占营业收入比例为2.08%,相比上年同期上升0.12个百分点。

总体来看,中泰股份在2024年面临了较大的经营压力,但通过市场拓展和研发投入,公司仍具备一定的增长潜力。未来,公司需要进一步优化成本结构,提升运营效率,以应对市场变化并提升竞争力。