去年12月17日,广东飞南资源利用股份有限公司(以下简称飞南资源)的创业板IPO申请得到受理,4月1日,该公司因IPO申请文件中记载的财务资料已过有效期,需要补充提交,因此,交易所中止了其发行上市审核。

飞南资源是一家垃圾处理企业,但它处理的垃圾比较特殊——危险废物。不过,如果你是产废单位,或许可以这么告诉你:“你看中的是飞南资源的危废处理能力,但飞南资源看中的,则是你手里的那些危废。”

此话怎讲?报告期内,飞南资源年度营收规模从30亿元增长至超40亿元,其中只有小部分是危废处置费收入,90%以上的收入来源于“资源化产品”销售,即从危废处置中提取出铜、金、银等产品实现的销售。

与此同时,《每日经济新闻》记者也发现,飞南资源及其子公司,在设立初期也存在股权代持的情况,但飞南资源在招股书中并未对此进一步说明。

从危废中淘金

所谓“垃圾是放错位置的资源”,危险废物也是如此,飞南资源的业务,就是处理这些“放错位置的资源”,并“变废为宝”,从危险废物中提炼出有色金属。在这两项业务中,飞南资源分别形成危废处置费收入及资源化产品收入。

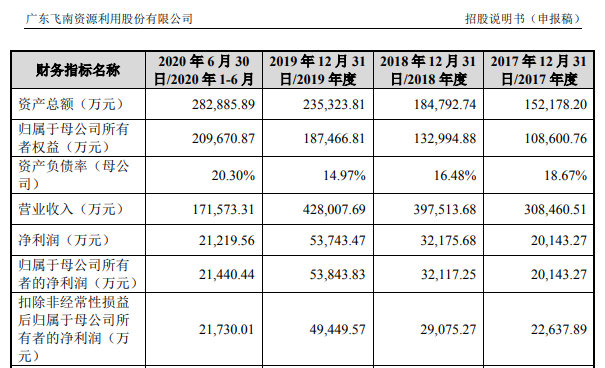

根据招股书(申报稿)介绍,2017年~2019年及2020年上半年,飞南资源的营业收入和归母净利润均呈上涨趋势(如下图)。

图片来源:招股书(申报稿)截图

危废处理的方式有很多种,例如焚烧、填埋,不过,这些方式仅可实现危废的无害化处置,并未将危废中的可回收资源进行资源化,且可能存在潜在的二次污染。

因此,飞南资源选择通过危固废协同处置的方式,将金属冶炼工艺与危废处理相结合,环保的同时也实现了可再生,在危废中提炼出含铜产品为主的有色金属。

“提炼金属并销售”也是飞南资源的主要收入来源(如下图)。

图片来源:招股书(申报稿)截图

《每日经济新闻》记者发现,飞南资源的危废处置收入占比较少,还有一个原因——鉴于危废中含有金属,飞南资源并不能对所有的危废处置都收取费用,相反的,飞南资源还要支付费用。

招股书介绍,根据危废中金属含量的高低,飞南资源在收集危废时,通常与产废企业协商为“收费收集”“免费收集”以及“付费收集”三种方式。“仅当产废企业产出危废的金属含量较低时,公司向其收取危废处置费并形成危废处置费收入”。

由于业务的特殊性,飞南资源提示“原材料采购风险”也与其他企业有所区别。招股书中,飞南资源表示,危险废物供应不足、一般固废供应不足,是公司原材料采购的主要风险。

据介绍,危险废物的采购受宏观经济、行业政策等多方面影响,如:宏观经济下行,上游电器电子等行业产废量下降;危废跨省转移政策趋严,跨区域采购危废难度将提升。

发行人及子公司均有代持现象

公司历史沿革方面,《每日经济新闻》记者发现,飞南资源及其子公司江西飞南环保科技有限公司(以下简称江西飞南)在成立初期均存在股权代持的情况。

目前,飞南资源的控股股东及实际控制人均是孙雁军、何雪娟夫妇,二人合计持有并通过一致行动人控制飞南资源共计82.2337%的股份。

不过,飞南资源前身飞南有限在2008年8月成立时,名义股东共有四人,分别是孙雁群、孙雁军、何雪娟与何雪芳,出资比例分别是35%、15%、35%、15%。招股书披露,孙雁群持有的35%股权实际上为替其胞弟孙雁军代持;何雪芳持有的15%股权实际上为替其胞姐何雪娟代持。

图片来源:招股书(申报稿)截图

此外,2007年底,江西飞南(前身名为横峰县南方有色金属有限公司)成立时,是孙雁军、高卫星、俞挺三人共同设立,三人持股比例分别是10%、50%以及40%。不过,高卫星、俞挺持有的股权实际为代孙雁军持有。后来,孙雁军还将股权转让给了俞挺委托后者持有。

到了2016年9月,孙雁军、俞挺、高卫星补充签订《股权代持协议》,孙雁军委托俞挺、高卫星作为江西飞南的名义出资人和名义股东,并代为行使出资人或股东权利。半年后,高卫星、俞挺将各自名义持有的江西飞南股权以501万元的价格转让给飞南有限。

目前,江西飞南是飞南资源最重要的全资子公司之一,该公司2019年营业收入达到18.62亿元,净利润达到5329.79万元。2020年上半年,这两项数据分别为6.6亿元和1657.42万元。

对于代持原因,飞南资源在招股书中并未进一步解释说明,记者曾尝试联系该公司进行采访,得到的回复也仅是“以公告的公开信息为准”。

每日经济新闻