三个月前,在达特茅斯学院毕业典礼上,拥有103个冠军的网球大满贯得主罗杰·费德勒发表了一段引人深思的演讲。

费德勒回顾了自己生涯1500多场比赛的胜率——80%。紧接着他提出了一个问题,让观众猜测他的每回合胜率。

结果可能出乎所有人的预料,费德勒在数千场比赛中只赢下了54%的回合,胜率略高于一半。

这种现象并不是偶然,来自全球专业网球赛事统计机构的数据显示,几乎所有顶尖的网球选手,胜率都只比50%略高一点。

相似的案例也发生在投资和公司经营的故事中。

华尔街日报资深撰稿人格里高利在他的新书《征服市场的人》中这样写道:

“在足够长的交易周期里,只要有53%-54%的正确决策,就可以轻松赚取数十亿美元。”

不论是网球还是商业,细微的“确定优势”,足以累积为最终的胜利。

这与当下的市场氛围似乎截然相反。

尽管商业巨擘、行业专家们都普遍认可、称颂“长期主义”、“时间的玫瑰”,但在实际经营中,真正追求“确定优势”的,可谓寥寥无几,大多数人仍在不遗余力的寻觅“一击制胜”的绝杀。

身处当下这个愈发透明、开放的市场环境中,大比分的领先显然没有那么容易,更多场景下,品牌、企业、行业之间的竞争,靠的仍是日拱一卒的“细节优势”。

一个月前的业绩发布会上,邮储银行执行董事、行长刘建军的这段致辞,就传递了相似的思考:

“打造一家优秀的银行是一场需要坚持长期主义的‘马拉松长跑’,唯有差异化的优势,走出不一样的道路,才能不辜负广大股东、客户和社会的信赖与支持。”

为了跑好这场长期主义的马拉松,邮储银行从2019年起,就坚持每年将3%左右营收投入信息科技领域,深耕数字化转型。

如今,在银行业普遍面临周期压力的当下,这3%投入所孕育的金融科技成果,不但已经开花落地,并且围绕认知、生态和体验三大维度,成为了该行塑造发展新动能、赢得长期优势的关键。

身处2024,金融业的科技化、数字化早已不是什么横空出世的新概念,而是在生活中真切流淌的现实。

统计数据显示,就在我们生活这片土地上,有超过一半的人已经习惯于用互联网平台理财,86%的用户体验过移动支付所带来的便捷。过去的一年里,中国移动支付规模和普及率均位列全球第一。

细化到银行板块,无论是国有大行、股份行还是头部城商行,数字化转型也都已成为业绩发布会上的重磅话题。

银行业集体“上数”的背景下,如何理解邮储银行在深耕科技金融层面的差异化优势?

一个前置的条件,便是认知层面的领先。

经过修缮和改造,跑绿皮火车的铁轨可以跑时速160公里的“和谐号”,但是面对时速300公里的“复兴号”,则必须要围绕新技术重建。

银行的故事也是一样,复盘6大国有银行、12大股份行的中报成绩单,息差收窄、盈利低点、存量竞争、周期困境等诸多“共同挑战”背后,核心只有一个——行驶在银行这条“金融铁轨”上的“列车”正在随时代变化:

具体来说,在客户类型方面零售业务、三农业务、专精特新的小微金融则开始成为新的增长引擎;

在业务模式层面,以往高频触达的现金业务不再一家独大,越来越多银行正在积极寻求金融服务内容“向外延展”,从而提升自身盈利能力;

在渠道变革上,越来越多客户正在转向线上等多元渠道;

最后的风险控制维度,伴随着对公业务占比的逐步走弱,零售用户、科技型企业等非传统客户亟需新的风控技术对接。

新客户、新渠道、新内容、新风险,经营层面的“焕然一新”背后,科技金融的重要性不言而喻。

新技术为银行带来的不是锦上添花的效率进步,而是事关生死存亡的“物种进化”。

正如《金融时报》在撰文中所指出的那样:

“金融科技几乎融入了银行管理和经营的方方面面,成为银行业高质量发展的核心能力之一。”

复盘银行业的数字化轨迹,密集的发声大多集中于两个时间节点:

一个是2022年,中国人民银行印发《金融科技规划》;

另一个则是2023年,中央金融工作会议明确提出,要做好提包含数字金融在内的“五篇大文章”。

邮储银行对金融科技的认知,始于更早。

2019年,该行管理层就明确提出,为了实现科技驱动发展的目标,邮储银行每年将拿出营业收入的3%左右投入到信息科技领域,并围绕场景数字化和产品化,加快客户资源与数据的开发,打造全新增长极。

在这之后,围绕数字科技发展的大势,邮储银行更是以“十四五”IT规划为引领,深入推进智慧、平台、体验、生态、数字化和协同“SPEEDS”科技战略实施,持续深耕金融科技创新应用,深化创新技术驱动能力,积极探索前沿技术应用,全面构建决胜未来的数智化优势。

仅2023年全年,邮储银行在信息科技侧投入就高达112.78亿元,占营业收入的3.29%。

步入2024年以来,乘着数字金融发展新契机,邮储银行更是驭“数”而上,抢滩数字金融市场,从夯实科技基础支撑,探索技术创新应用等关键点着手,全面提升银行的数字化运营水平。

诸如基于业务建模的大型银行分布式核心系统建设,集洞察、感知、分析于一体的“邮储大脑”,汇聚客户交流、业务合作、信息交互的同业金融生态平台“邮你同赢”,具备智能测试、智能问答功能的“星辰平台”AI测试引擎……多项瞩目的创新应用,均已赢得业内外广泛关注。

这背后,正如刘建军行长所强调的那样:

“邮储银行一直在以‘数智化’全面优化资源配置、提高管理效能、赋能价值创造、改善金融服务质量,打造领先的数字生态银行。”

科技创新不是通往未来的工具,而是未来本身。

复盘邮储银行的数字化成果和金融科技创新,不难发现,战略和认知层面的主动性,成为了该行持续推进“数智化”的长期动能,也是这家银行能够持续构建差异化竞争优势的关键所在。

著名管理学者史蒂夫·柯拉尔在《有组织的创新》一书中,提出了有效创新的三个关键要素:

主动的创新理念、多元的创新生态、高效的商业转化。

除去主动拥抱金融科技创新的先进观念,后续两点,同样也是邮储银行金融科技创新的优势所在。

在实践层面,相较于其他银行的数字化进程,邮储银行的驭“数”前行之路,有着两点显著的差异:

一方面,在于邮储银行在拥抱数字浪潮的轨迹中,孕育了完善的科技金融生态。

复盘邮储银行在金融科技层面的创新案例,不难发现,这些成果并不是孤立、偶然的,而是围绕着一个科学、完善、生生不息的创新生态,不断向前衍化和迭代。

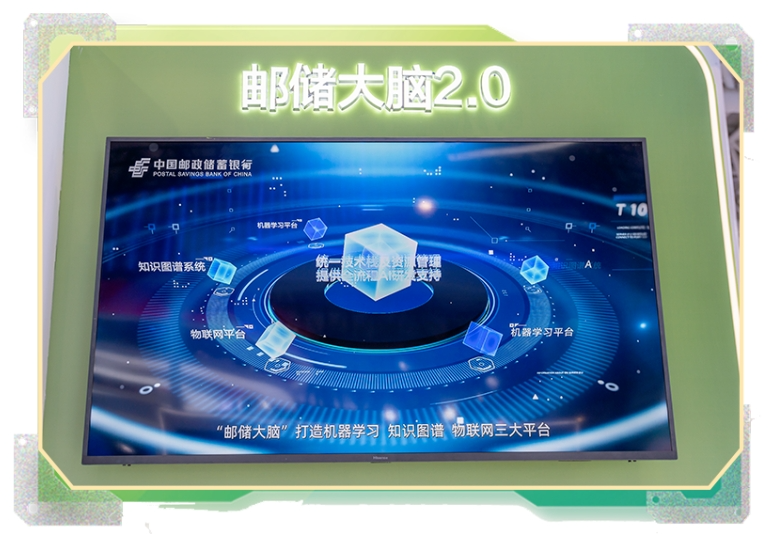

在这一生态中,邮储大脑是践行数字金融的“智能核心”;得益于基于深度学习、知识图谱、OCR、RPA等技术能力的运用,邮储大脑得以聚合三大平台、六大能力群,深入营销、运营、风控等数百个场景,让数据资产“活起来、动起来、用起来”,成为邮储银行拥抱数字浪潮的“能力基座”。

这基础上,伴随着生成式AI的进一步融入,全新升级的邮储大脑2.0,还将进一步化“被动感知”为“主动创作”,实现对内部办公、行业解析、业务优化层面的高效赋能。

以具体业务环节为例,一直以来,为了确保长期和数字打交道时的严谨、准确,银行工作中不可避免存在着大量机械化、标准化、易出错的流程。得益于集成“知识库+大模型”的小邮助手的应用,邮储银行内部数据信息的录入、审核、流转效率得以在保障正确率的前提下,实现了数倍乃至数十倍的提升,由此带来的流程升级,不仅实现了人与系统之间的完美协作,也直接转化为了用户高效的业务体验。

由此而上,围绕着“智慧中枢”所衍生出的新一代公司业务核心系统,以及“i-Bank”手机银行9.0、云柜台、数字员工等“黑科技”,则为具体金融场景注入了更多色彩。

当前阶段,手机银行已经成为客户交互和经营的主平台,月活客户规模(MAU)达7520万户,同比增长31%。

今天,选择邮储银行的每一位客户,都将有机会在不同场景下,领略被数字化全面重构、优化的交互感受。从时长缩短50%的对公开户流程,到多种产品一键选择、一键签约的一站式服务,再到精准识别、增强查询、自动管控下的“一次性”业务办理体验……身处邮储银行的科技金融生态中,便捷、高效、无忧的服务无处不在。

而这,或许正是银行数字化转型中应该进行的深度思考:

科技创新不是一锤子买卖,也不是单打独斗,唯有从系统思维的高度去架构和优化创新生态,才能让科技活水源源不绝。

当下,邮储银行在科技创新和数字化转型侧所孕育的成果,已经得到了包括投资机构和行业的广泛认可。

5月底刚结束的第七届数字中国建设峰会上,邮储银行以“蓬勃之路”为主题,全面展示的一系列金融科技成果和数智化应用,就一度汇聚了众多目光关注,其打造的新一代个人业务核心系统建设项目,更是荣膺人民银行金融科技发展奖一等奖第一名。

有着过硬科技实力的支撑,邮储银行也得以更进一步,助推金融科技成果向实而行,承载、赋能多元化的业务创新场景。

某种意义上,这也正是邮储银行金融科技创新另一大差异化价值的体现。

银行数字化过程中最大的痛点和难点是什么?

南开经济学博士刘兴赛给出的答案可能有些“反直觉”——许多银行数字化的阻碍,正是数字化本身。

这也意味着,拥抱数字化转型,不仅仅要关注数字层面的效率提升,更要践行科技发展背后的价值主张:

打破边界、开放共享、共建共赢。

得益于对上述理念的深刻洞悉,邮储银行的金融创新和数字化转型,实现了同具体业务的深度融合,还形成了开放共享、场景化、智能化的经营支撑能力。

公开资料显示,围绕打破服务边界、打造开放银行服务平台,邮储银行一直与C端、B端、G端、F端共同打造“平台+场景+金融”多元服务生态。

一方面,围绕“三农”金融构建特色主体及业务运营管理系统,实现客群分析、策略调度、资源管理、邮银协同业务,助力“三农”运营高效闭环;

另一方面,在赋能实体和普惠金融层面,邮储银行又进一步以技术为媒介,引入SaaS服务商打造行业解决方案,为实体商户提供智慧经营服务,其搭建的U链供应链服务平台,与核心企业平台、第三方平台、公共资源平台对接,以数字化方式连接真实产业场景,探索产融生态搭建;另一边的“易企营”企业金融服务平台,构建易财税、易薪酬、易经营、易发票、易费控、易办公“场景+金融”一站式数字化服务,助力中小微企业数字化转型,目前已实现企业认证超1500个。

从赋能“三农”金融、到合作商户、对接小微金融、助力中小微企业数字化转型,一系列领域的落地成果,不仅完整诠释了邮储银行拓展科技应用场景的能力,也在无形中彰显了该行金融科技生态的发展特色。

拥抱科技创新、积极求变的背后,不是简单的技术升级,更是一场视角层面的转向——从关心少数群体,到倾听市场“大多数”的需求。

作为中国式现代化特色金融的有机组成部分,对金融价值的倡导和探索,更是根植于邮储银行的基因之中。自立行以来,该行便将百年前的“人嫌细微,我宁繁琐;不争大利,但求稳妥”的普惠经营理念融入“普惠城乡,让金融服务没有距离”的使命担当之中,致力于打造中国普惠金融领域独特的先行样本。

正如刘建军行长在公开场合多次提到的那样:

“邮储银行正在努力打造服务乡村振兴主力军和普惠金融综合服务商,用实际行动践行‘让绝大多数农户都有邮储银行授信’的梦想。”

坚守服务“三农”、城乡居民和中小企业定位的背后,普惠理念早已深入融入邮储银行血脉,成为其差异化特色化的核心价值。

今天,邮储银行或许并不是中国体量最大、业务最多元、国际市场声誉最斐然的银行,但一定是营业网点数最大、覆盖面最广、距离金融个体“最近”的银行。

近4万家线下网点不但在数量上领先,从网点分布来看,也比其他银行网点更加下沉,不止于县、镇,而是进一步延展到乡、村。

看到人,就能看到人的“难处”和“问题”,就有动力运用技术创新来解决问题。

这种独一无二的价值理念和网点布局,赋予了邮储银行服务民众,不避繁琐的业务特色,也确保了该行积极创新、拥抱变革的数字化转型之旅能够“水到渠成”。

渠道侧的科技创新变革,就是最好的见证。

中国银行业的数字化,本质上体现的是以银行的服务理念,是行业的“客户思维”。

不断向纵深发展的数字科技,不仅深度融入邮储银行的渠道智能化改造中,不断在重塑“服务力”层面发挥作用,还赋能更多业务条线,将其影响力“外溢”至各行各业,围绕用户的真实感受,输出“速度快、服务精、效率高”的优质体验。

打开邮储银行的手机客户端,从聚焦不同客群的差异化特点推出六大版本、到围绕不同地域的特色化场景打造的本地服务专区,都在不断关注客户的个性化诉求,构建线上运营体系,让金融服务“掌”上可及,陪伴客户共成长。

走进邮储银行大堂,自助办理个人开卡、生活缴费业务的智能柜员机、直观展示邮+商城商品信息并进行积分兑换的电子货架、直接与客户对话的服务机器人……一系列被创新重塑的传统业务,也让满满的科技感扑面而来。

不仅如此,为推动网点精细化运营,提升个性化服务水平,邮储银行还加强大数据应用,将银行、个人客户、中小微商户三方资源进行全面整合,实现数据共享。同时,借助数字化技术引入政务服务场景,借助传统网点打造数字普惠金融服务新平台。

在看得到的地方,在中国经济的毛细血管里,越来越多邮储网点也正在借助数字化的力量,升级为“智慧厅堂”和“服务港湾”,越来越多实体金融个体,正在邮储银行数字科技成果的助力下,释放生产力新动能。

而这,或许才是金融业最初的使命和模样。