销冠之名,既是光环又是枷锁。

本文转载自公众号:雪豹汽车观察(ID:xuebaoauto),作者:闫学功

■ 新能源车企掀起涨价潮,小鹏汽车却逆势降价。小鹏今年销量稳居造车新势力榜首,且平均售价本就远低于蔚来和理想,为何仍然选择以价换量?

■ 销量、订单和股价,是小鹏降价的三座大山。今年上半年,小鹏仅完成了年销量目标的28%,同时还面临着产能过剩的危机和股价下行的压力。

■ 对于想爬出巨亏困局的小鹏而言,逆势降价无疑于饮鸩止渴,既进一步拉低了毛利率,也为冲击高端之路蒙上了一层阴霾。

造车新势力中卖得最好的小鹏汽车,不合群地打响了降价的第一枪。

多名小鹏销售人员告知雪豹财经社,小鹏线下门店从7月中旬开始推出优惠,现金降价和赠送的选装权益合计最多至两万元。据销售介绍,这一活动将持续至8月中旬。

与此同时,更多车企还在延续上半年的涨价潮。哪吒、零跑、Smart等皆于近日宣布部分车型涨价。

以价换量通常是车企在销量不佳时的选择,今年1-7月累计销量领跑新势力的小鹏汽车,为何选择在此时逆势降价?

两次逆势降价

虽然逆势降价,但小鹏这一枪并未打响。

“说实话,这次(优惠)力度不小,但我没觉得降价后人变多了。”小鹏北京地区一名销售对雪豹财经社表示。

据他观察,优惠活动已持续半月,但进店咨询的人数并未明显增多。北京其他门店销售的说法也印证了这一情况。

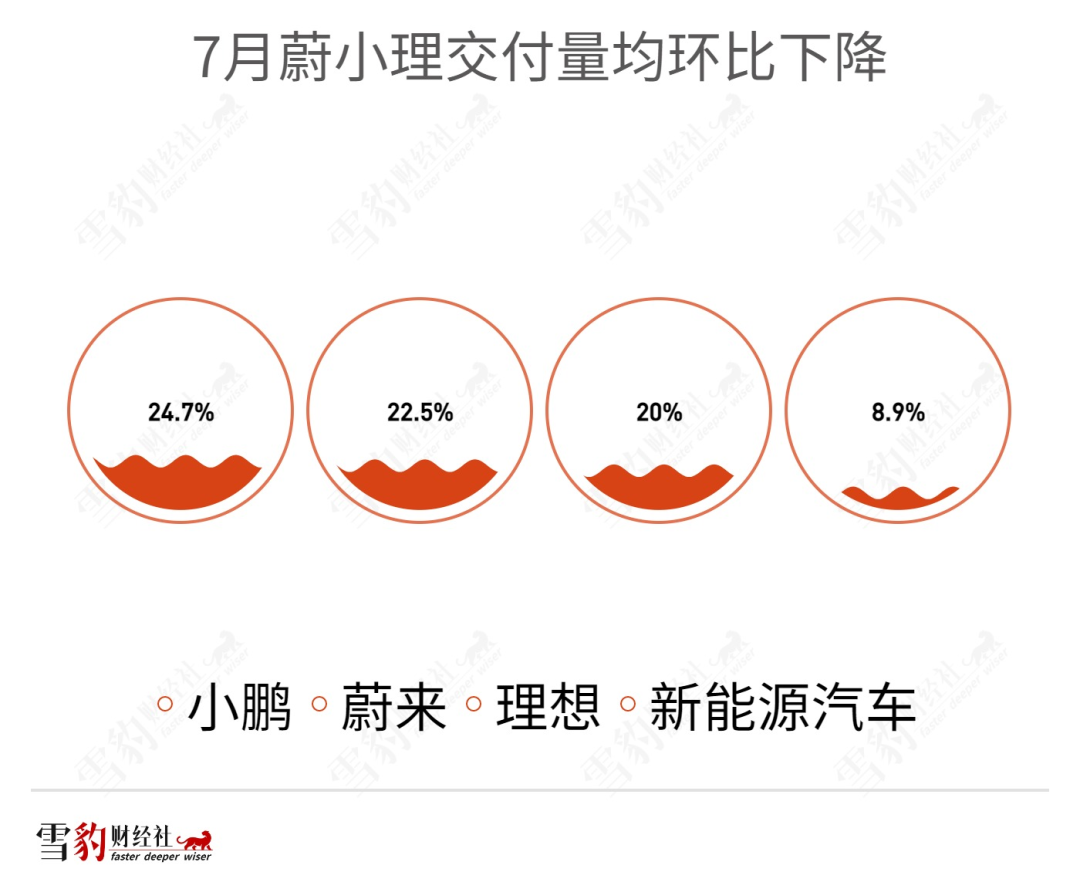

从销量上看,小鹏在7月用一半的时间以价换量,但效果寥寥。7月,小鹏交付11524辆,虽然在“蔚小理”中仍然领先,但被二线新势力车企零跑、哪吒超越,屈居第三。与6月相比,小鹏交付量环比下降24.7%,远超新能源汽车整体销量降幅(8.9%)。

小鹏此次优惠活动体现在现金和选装权益两方面。据小鹏销售介绍,除P7鹏翼版,几乎所有主力车型都有现金优惠,以尾款的方式直接优惠5000~10000元。在选装权益上,可再赠送最高一万元的选装积分(1积分=1元)。

今年1月和3月的造车新势力涨价潮中,小鹏累计涨价1.43万~3.74万元。此次降价后,个别车型抹平了前两次提价的涨幅。

这并非小鹏今年首次逆势降价。今年5月,小鹏将其最引以为豪的智能辅助驾驶系统(NGP)调整为免费标配。在这之前,NGP选装价格为2万元,提车后加装价格为3.6万元。

在新能源汽车纷纷涨价的市场环境下,小鹏率先降价多少显得有些反常。

一方面,小鹏并不愁卖。今年1-7月,小鹏新车交付量同比增长108%至8.05万辆,接近去年全年交付量的82%,继续领跑造车新势力。

另一方面,在头部造车新势力“蔚小理”当中,小鹏的定价并不高,主力车型售价16.89万~42.99万元,2022一季度平均售价(ASP)20.25万元,远低于蔚来的43万元和理想的34.98万元。

闯过生死存亡的关口后,造车新势力们都在向更高的目标冲刺。历经今年上半年两轮涨价潮,新能源车企销量不降反升,渗透率逐步提高。这意味着,整个行业正逐渐摆脱对补贴和优惠的依赖,转向对产品力的考验。

更何况,对于毛利率本就偏低的小鹏而言,再降价无疑会加剧亏损。2021年,小鹏汽车亏超48亿元,相当于每卖出一辆新车就要亏近5万元。

不缺销量缺利润的小鹏,为何做出这种饮鸩止渴的举动?

三座大山

在销量、订单和股价的三重压力下,小鹏不得不谋求以价换量。

首先是销量压力。今年上半年,小鹏累计交付量同比增长124%至6.9万辆,虽然在造车新势力中名列前茅,但与自己的年度目标相差甚远。今年2月,小鹏汽车表示有信心完成年销售25万辆的目标,并将冲击30万辆。

即使以25万辆的保底目标计算,小鹏上半年也仅完成了28%的任务,这意味着下半年将承受巨大压力,平均每月需至少交付3万辆。这对于目前月均销量不足1.2万辆的小鹏来说,是个很难完成的任务。

为提振销量,小鹏选择在7月这个传统的汽车销售淡季打出降价优惠的组合拳,并不令人意外。

据《华夏时报》援引小鹏内部人士说法称,小鹏汽车订单压力非常大,目前在手订单大概有1.1万个,7月新增订单1.2万个,预计降价能带来约3000个新增订单。

在订单增长相对滞后的情况下,小鹏还面临产能过剩的危机。

小鹏P7准车主黄志峰(化名)告诉雪豹财经社,他7月中旬在线上订车,显示交付周期为4~5周,而此前至少需要等10~11周才能提车。这意味着小鹏产能相对充盈。

目前,小鹏的肇庆工厂二期扩产后年产能已达20万辆,广州、武汉工厂分别将于今年三季度和10月投产。据小鹏汽车CEO何小鹏披露,三大工厂总产能可达年产40万辆,通过双班生产可支持60万辆年产能。

换言之,如果投产顺利,小鹏在今年年底每月产能将达到3万~5万辆,这一数字远高于目前的订单量。如果产能过剩的情况出现,小鹏还将陷入清库存困局。

此外,小鹏还面临股价下行的压力。虽然在销量上领先于蔚来和理想,但小鹏在二级市场上却被资本冷落。

今年以来,小鹏股价从1月的51.5美元高点跌至目前的22美元上下,跌幅超过56%,市值仅相当于蔚来和理想的六成左右。

在头部造车新势力中,蔚来以用户运营和服务见长,理想的产品定位相对独特,小鹏主打智能化的卖点则恰好与特斯拉“撞车”。若丢失新势力销冠的光环,小鹏股价或将继续承压。

在三座大山的压力之下,降价能否帮小鹏在困境中反击?

饮鸩止渴

对小鹏而言,逆势降价无异于饮鸩止渴。

一方面,突然宣布降价,给部分已订车车主的情绪带来了消极影响。不少刚刚提车的车主在社交平台上抱怨称,自己刚提车小鹏就降价,销售提前没有任何通知,后续也没有任何补偿。

另一方面,降价还会拖累小鹏本就不高的毛利率。据2022年Q1财报,小鹏毛利率为10.4%,不及理想的22.4%和蔚来的18.1%,也低于广泛布局中低端车型的比亚迪(17.9%)。

因此,小鹏在造车新势力中卖得最多,也亏得最多。2021年,小鹏净亏损48.63亿元,亏损额超过蔚来和理想之和。从营收层面对比,小鹏则是三家中最低的。

面对卖一辆亏一辆的窘境,何小鹏在2021年Q4电话会上提出将毛利率提高至25%的中长期目标。此次降价之举,无疑与提升毛利率的目标背道而驰。

事实上,降价伤害的不仅是小鹏当前的利润,也是其未来营收增长的想象空间。

此前,小鹏的高亏损很大程度上来源于在研发上的高投入。2021年,小鹏的研发投入占营收的比重为19.6%,高于蔚来的12.7%和理想的12.2%。

2021年,特斯拉软件及其他业务收入为38亿美元,贡献占比7%。小鹏将NGP设为免费标配后,无异于抹去了未来的营收增长曲线,进一步降低了投入产出比。

小鹏汽车对此解释称,现阶段的核心重点是提高软件订阅模式的渗透率,但敏感的市场依然给出了消极的判断。

7月,野村证券将小鹏的目标价从64.6美元下调至36.3美元,理由是“软件标配的不足之处在于,该策略会推迟任何在短期内将软件货币化的机会”。

以价换量的策略也在一定程度上拖累了小鹏的冲击高端之路。

小鹏亟需提升毛利率,即将推出的小鹏G9,承载着其冲击高端的希望。但与理想和蔚来高举低打的路线不同,小鹏采取自下而上的定价策略,面临重重困难。降价之举不仅增加了未来G9的盈利压力,也影响小鹏定位高端的品牌调性。

面对销量目标的压力,小鹏不得不咬牙率先打响价格战。但含金量并不高的新势力销冠之名,对小鹏来说既是光环也是枷锁,继续价格内卷,无异于一场饮鸩止渴的独角戏。

闯过生死关,造车新势力的赛事进入下半场,要想跑得更稳更长远,小鹏恐怕还得学会放下面子,关注里子。