3月24日盘中,歌礼制药-B(01672.HK)发布了2019年业绩报告。财报显示,2019年,歌礼制药营收达到1.73亿元,较去年小幅上涨4.3%,集团拥有人亏损扩大至9597万元,较去年累计增加1222.3%。截止当日收盘,歌礼制药跌2.55%,股价收于2.67港元。

财报显示,主营收入构成中,不同于刚上市的第一年,“产品销售”已经成为了歌礼制药当仁不让的核心构成,用于丙型肝炎治疗的戈诺卫 (达诺瑞韦)于2019年产生销售额约1.24亿元,同比增长72.2%。另一款用于治疗丙肝和乙肝的派罗欣,也于2019年产生推广收入约4760万元。与2018年相比,推广收入同比增长1271.3%。

歌礼制药于2018年8月登陆港交所,是港交所首家未盈利上市的生物制药公司,主要从事于HCV(丙肝)、HBV(乙肝)、HIV和肝癌等创新药的研发与商业化。敲锣上市当日,歌礼制药开盘价14.8港元,时至今日已跌超80%.

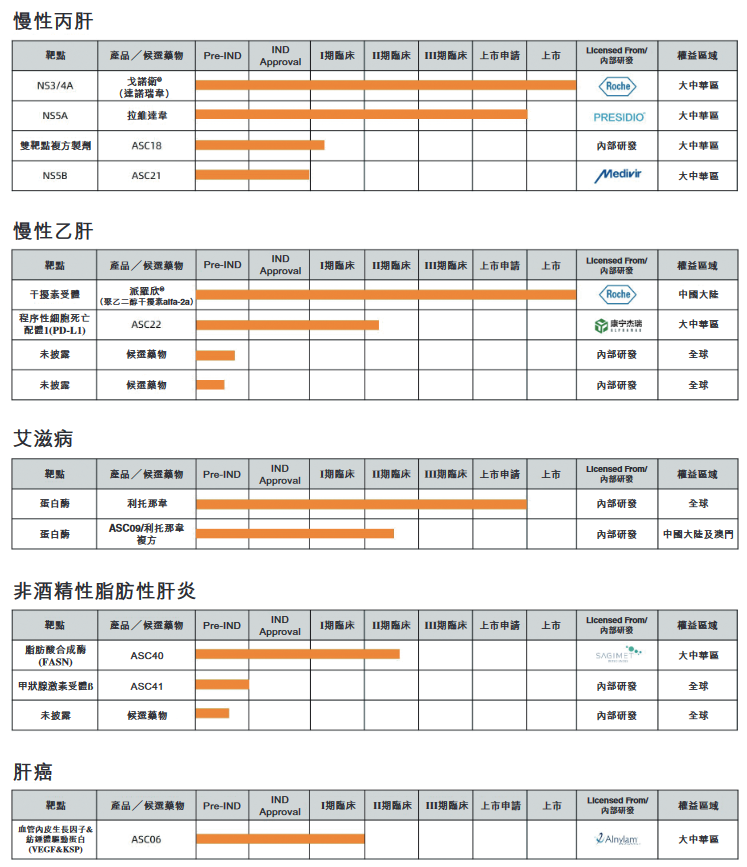

在《首只未盈利的生物科技股登陆港交所,「歌礼生物」研发能力到底如何》一文中,我们曾提到,在歌礼制药的研发体系中,Danoprevir(达诺瑞韦)和Ravidasivir(拉维达韦)联用的全口服方案是中国原研的DAA全口服方案,也是目前全球治疗丙肝的主要治疗方案。

目前,达诺瑞韦作为第一个国产丙肝DAA药物已成功上市,并带来1.24亿的营收。根据平安证券的推测,第二个产品拉维达韦正在申报上市,预计2020 年上半年将上市销售,将为公司带来新的增量。

歌礼制药旗下产品线最新研发进度,来源:公司2019年业绩报告

“研发能力”是生物科技企业最核心的竞争力。歌礼制药2019年的研发成本较去年同期有所下降,达到1.26亿元,临床试验开支上升至6271万元,第三方承包成本大幅度下降。

按产品线来看,拉维诺达由于进入上市程序,研发成本下调至4777万元,ASC09(HIV蛋白酶抑制剂)进入二期临床阶段,研发成本增至1001万元。同时,由医疗机构和研发人员发起的ASC09复方片和利托那韦开展的新冠病毒感染患者临床试验已在武汉、浙江两地分别开展,据平安证券分析,有可能成为有效的抗新型冠状病毒药物。

在商业化进程上,歌礼制药2019年成立了约155人的商业化团队,覆盖在中国乙肝和丙肝广泛的地区内约1000家医院及药房,通过分销商的形式直送(DTC)进药房和医院关联药房等。

2020年歌礼制药将继续投入到四个方向:丙肝的专属经营并最大化销售额、推广以免疫疗法治疗乙肝的派罗欣、打造可实现临床治愈的乙肝专属经营、建立领先的NASH组合。