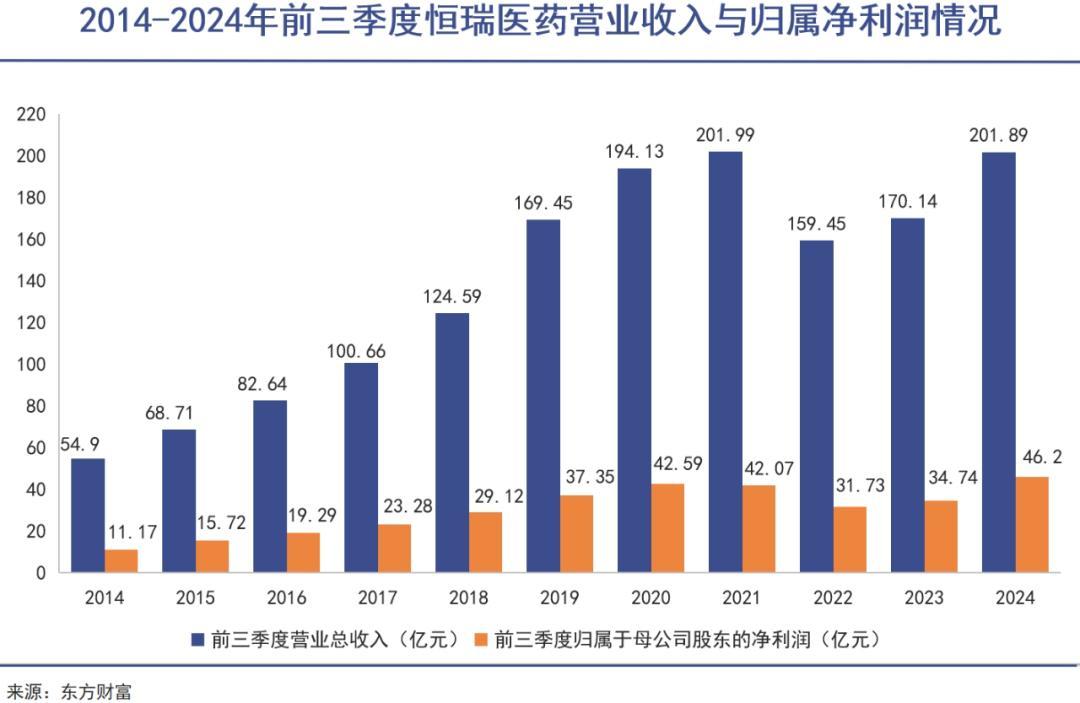

恒瑞医药又收获了一份看起来非常漂亮的三季报。前三季度公司实现收入合计达201.89 亿元,同比增长18.67%;度归母净利润合计46.20 亿元,同比增长32.98%,扣非净利润合计46.16 亿元,同比增长37.38%。

数字光鲜亮丽。但如果从单季度数据来看,就会发现不一样的另一面。

三季度,恒瑞医药实现营业收入65.89 亿元,同比增长12.72%;实现归母净利润11.88 亿元,同比增长1.91%;实现扣非净利润11.26亿元,同比增长0.84%。

而二季度,恒瑞医药实现营业收入76.03亿元,同比增长33.95%;实现归母净利润20.63亿元,同比增长92.94%;实现扣非净利润20.50亿元,同比增长100.32%。

两个连续季度之间的数据有着天壤之别,不是因为恒瑞医药在经营方面出现了重大的转机,而在于二季度恒瑞医药有一笔高达12.26亿元的对外授权收入到账,直接拉高了当季的业绩数字,甚至是本年度的业绩也会大大改观。

今年前三季度净利润增速虽然超过了30%。但是如果除去此授权收入部分,却会略有下降。

通过向海外甩卖,“中国药茅”似乎找到了长久困扰自己的业绩修复之道。但这条路,是不是一个真正通往国际化大药企的道路,答案还有待印证。

01 卖向国际

这样的大笔收入还将持续存在。

这个缓解了恒瑞业绩压力的收入,来自去年10月与德国医药巨头默克的一项授权协议。

根据恒瑞医药公告,其与德国默克达成PARP1抑制剂HRS-1167独家许可协议,同时授予默克恒瑞自主研发的Claudin-18.2抗体药物偶联物(ADC)SHR-A1904独家选择权。根据协议条款,恒瑞医药将获得1.6亿欧元(折合人民币约12.26亿元)的首付款。

而此后,这样的大笔收入还会出现。

三季度,恒瑞医药新增一笔超过10亿元的合同负债。合同负债总规模达到12.77亿元,较去年年末增加544.95%。

在2024年第三季度业绩说明会上,恒瑞医药管理层表示,本报告期末合同负债主要为收到的Hercules 公司的对外许可首付款及优先股股权对价10.67亿元。

2024年5月16日,恒瑞医药与美国Hercules公司的一项授权协议。恒瑞医药同意将其研发的三款GLP-1类创新药物的全球(除大中华区外)开发、生产和商业化独家权利,有偿授权给Hercules公司。

作为回报,Hercules公司将向恒瑞医药支付总计1.1亿美元的首付款和近期里程碑款项,以及不超过2亿美元的临床开发及监管里程碑款项,和高达57.25亿美元的销售里程碑款项。此外,恒瑞医药还将根据实际年净销售额,获得一定比例的销售提成。以及将取得Hercules公司19.9%的股权。

恒瑞医药股价表现(自2020年12月至今)

也就是说,假设恒瑞医药能在四季度完成相关履约义务,确认了该笔收入,10.67亿元的收入已经收入囊中。

这样的情况,在未来也许不会少见。

从2023年起,恒瑞医药明显加速license out的步伐。除了前面提到的几款创新药之外,还有包括EZH2抑制剂SHR2554、TSLP单抗SHR-1905、HER1/HER2/HER4靶向药物马来酸吡咯替尼等产品都被授权出去。

两年时间内已经完成了6笔总授权交易,合同总金额超40亿美元,这和恒瑞医药以往的风格大相径庭。

自2015—2022年7年的时间内,恒瑞医药才总共进行了6笔BD交易,其中三笔交易还都是与韩国公司就韩国单一市场达成的交易,交易总金额仅在1亿美元上下。

突然加大license out力度并非心血来潮,而是有的放矢。向海外出售技术收益更高,来得更快,能够承载起恒瑞医药对其“成为业绩增长的第二引擎”的期望,给已经陷入增长僵局的“第一引擎”分担压力。

“第一引擎”当然就是恒瑞医药深耕了30余年的国内市场。

02 国内煎熬

国内市场增长动能孱弱。

2020年之后,恒瑞医药持续遭遇了集采冲击、高管丑闻等影响,业绩大幅下滑、股价腰斩。一度退隐的孙飘扬无奈又一次临危受命,再度出山。

但此时中国医药的外部大环境,已经不再是他刚刚担任连云港制药厂厂长时面对的,只要敢冲敢创新就遍地是黄金的境况。不断加码的政策压力,不断内卷的行业竞争,让所有药企的经营形势都愈发严峻。

虽然在2023年,孙飘扬通过及时地调整,比较好地控制住了业绩上的下滑势头。不过仍然没有从根本上改变国内市场增长孱弱的现状。

在仿制药方面,受困于集采的压力,在没有突出的、独家的仿制药的情况下,这个板块业务只会持续下降。

恒瑞医药半年报显示,2024年3月开始执行的第九批国家集采涉及产品注射用醋酸卡泊芬净报告期内销售额同比减少2.79亿元;地方集采涉及的产品中,碘佛醇注射液、吸入用七氟烷及盐酸罂粟碱注射液报告期内销售额同比减少2.76亿元。

创新药方面,我们也曾经分析过恒瑞医药产品结构的问题。虽然手握17个1类创新药,但一方面没有绝对压倒式领先的大单品,来保障业绩基本盘的稳定,另一方面,大多数创新药都是fast follow,很容易遭遇后来者的挑战,只能在竞对众多的赛道中贴身厮杀。

正因如此,恒瑞医药在国内经营侧虽然止住了下滑颓势,但并没有明显的止跌回升,甚至没有恢复至巅峰水平。

于是就有了一个坏消息和一个好消息。

坏消息是,在国内市场迟迟打不开局面的情况下,恒瑞医药就只能靠将手中掌握的在研管线卖给外国人,来促进业绩增长了。

好消息是,恒瑞医药管线是相当的多。

根据国际知名咨询机构Citeline发布的《2024年医药研发年度回顾》中评选全球TOP25管线规模的制药公司名单。江苏恒瑞医药是Top10中唯一的中国药企,位列第8,在研管线数量147条。

如此多的资源,如果能实现快速变现,也是一个不错的选择。比如我们前文提到的对默克的授权,仅首付款就能占到2023年营收的5%以上。如果没有这笔收入,2024年前三季度,恒瑞医药的营收和净利润还仍然不及2020年水平。

恒瑞医药董事、副总经理张连山就表示说“随着多款产品对外许可的实现,我们可以比较快地实现海外市场的回报,这非常重要。”

进入“卖卖卖模式”,不失为一个提升业绩的良药。通过对外授权,不仅能够获得里程碑式的付款和未来的销售分成,还能够降低自身的研发风险和市场推广成本。

不过,如果要成为真正的国际化大药企,卖卖卖只能是其中的一个策略。

03 艰难国际化

中国制剂产品对海外影响力异常微弱。

许多中国的药企们也有着自己的“国际梦”。尤其是近些年来,不仅仅是恒瑞医药,中国几乎所有创新药企,都高举起了“创新+国际化”的两面大旗。

有目共睹的是,中国的创新药在这种热潮的催动下,已经取得了日新月异的成就。据Pharmaprojects公布的《2024年医药研发趋势年度回顾》数据显示,截至2024年1月,中国的药品研发管线6098条,位居全球第二,占全球研发管线的26.7%;Citeline评选出全球TOP25管线规模的制药公司中,中国也占据了4席;美国《制药经理人》杂志评选的2024年全球制药50强企业中,中国也有4家企业入选,仅次于美国、日本和德国。

在创新维度上,中国药企已经妥妥进入了国际“第二梯队”。可在国际化这一维度上,几乎没有哪个企业可以说得非常理直气壮。

目前,国内药企标榜的国际化,内涵各不相同,大多集中在人才的国际化以及研发的国际化,以及像恒瑞医药这样海外授权的国际化,却很少聚焦到产品销售的国际化上来。

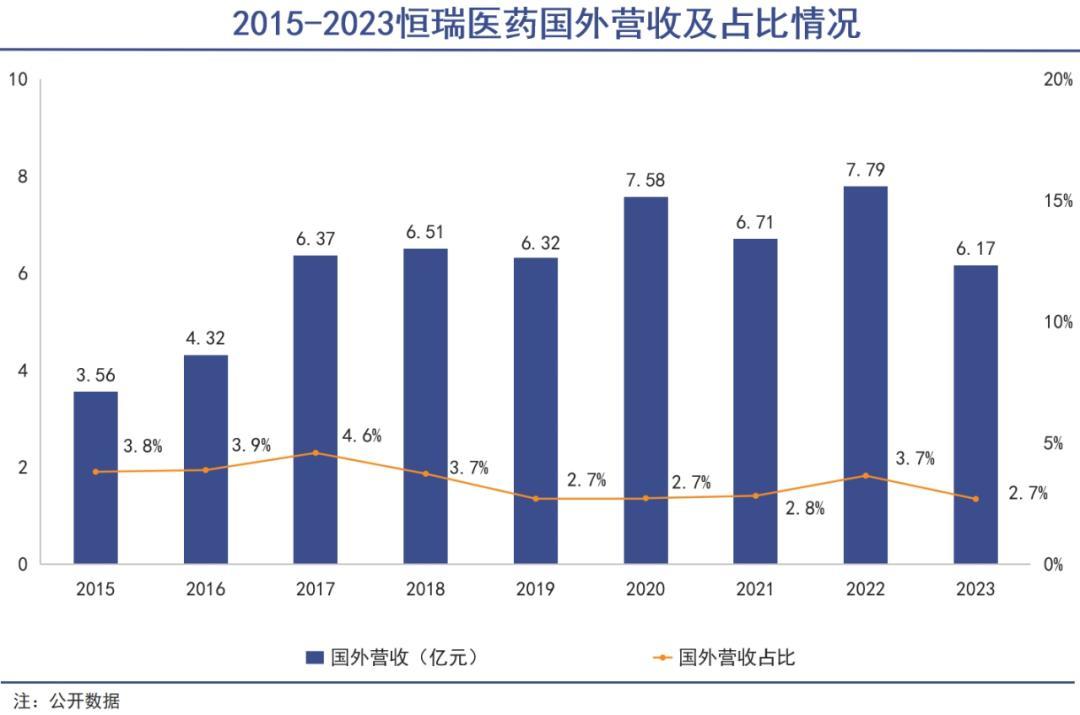

如今中国制剂产品在海外的影响力异常的微弱。根据医药经济报报道,2023年,我国西药出口总额510.71亿美元,其中80%以上均为原料药出口。

比如,虽然恒瑞医药公司声称医药产品已进入40多个国家和地区,在欧美日获得包括注射剂、口服制剂和吸入型麻醉剂在内的近20个注册批件,但常年以来,恒瑞医药的海外营收占比持续在低位徘徊,最高没有超过5%。这和国际化大药企相去甚远,也显示出了这个行业令人窒息的森严壁垒。

比如强生虽然是美国公司,2023年在美国全年营收464亿美元。但其在美国以外地区的国际业务全年营收387亿美元,占比超过45%。

阿斯利康2023年美国市场全年收入190.77亿美元,但在美国以外的新兴市场收入120.25亿美元,其中,中国区贡献了58.76亿美元,占据阿斯利康全球市场份额的13%。

辉瑞虽然没有公布在各国家和地区的收入情况,但其在2023年报电话会议上透露,重点将中国、日本、德国和法国作为顶级国际市场,通过特定国家的关键产品实现实质性增长。而辉瑞自1989年进入中国市场以来,累计投资超过15亿美元,并设立了1家先进的生产设施,2个研发中心,在中国有近7,000名员工分布于业务、研发和生产等领域。

这些药企的国际化路径都比较明确,通过推出创新药品,然后在世界各地搭建销售团队,甚至是建造制药工厂,将产品卖向全球。

在这个路径之中,强大的研发/BD能力以及专业的推广能力,才是国际化药企养成的重要要素,而绝非不断地卖卖卖。

即使持续的license out可以快速回笼资金,获得一些国际化收入,但这也相当于直接宣布放弃了该产品的海外市场,也放弃了自己在这个领域成为国际化企业的机会。

是得还是失,对于中国医药行业未来更长的路来说,尤未可知。

本文来自微信公众号“巨潮WAVE”,作者:老鱼儿,编辑:杨旭然