导读:韩国市场百元千元的抗衰项目,在国内医美消费市场动辄上万,价格悬殊巨大的背后是国内医美行业设备供给有限的问题。

文/王力 编辑/徐喆

“四代热玛吉1650发双十一期间打八折,原本近两万的价格,现在只要16570元。”上海市静安区一家老牌医疗美容医院的销售人员向观察者网介绍。

近两年来,国内C端医美机构在玻尿酸和基础光电内卷饱和后,医疗美容机构开始“卷”起高端光电仪器。据悉主打抗衰的医美机器多数价格昂贵,以热玛吉为例,一台机器价格高达近百元,而一次性探头成本也达大几千元。

如此,国内多家玻尿酸、胶原蛋白起家的医美企业也逐渐步入光电器械赛道,股价下跌业绩下滑的爱美客(300896.SZ)便也是其中之一。

近日,爱美客发布公告表示公司与韩国Jeisys公司签署了一份经销协议,获得了Jeisys旗下两款光电抗衰器械在中国的推广、分销、销售和相关服务,成为中国内地独家经销商。

而在爱美客之前,国内医美行业已有昊海生科(688366.SH)、华东医药(000963.SZ)、贝泰妮(300957.SZ)在内的多家企业通过收购、合作等方式布局高端光电抗衰项目。

前有头部医美企业铺路,备受资本市场关注的光电器械赛道的前景几何?

签约韩国Jeisys公司,爱美客引入两款光电仪器

11月8日,爱美客发布公告表示与韩国Jeisys Medical Inc.(以下简称“Jeisys”)已签署了《经销协议》,协议涉及两款光电仪器,协议自双方授权代表正式签署之日起生效,有效期将持续至产品获得监管批准后的10年。

根据协议,Jeisys公司授权爱美客负责其旗下Density和LinearZ医疗美容治疗设备及配套耗材在中国内地(不含香港、澳门、台湾)的推广、分销、销售和相关服务,而爱美客则在该区域内获得了这些产品的排他性权利,成为中国内地的独家经销商。

通过本次与Jeisys公司的合作,爱美客成功引入了两款皮肤无创抗衰仪器,并计划在国内进行注册和商业化销售。这一战略合作旨在扩充公司医美产品线,丰富医美皮肤科产品品类,进一步巩固公司在医美皮肤科领域的布局。

观察者网了解到,JEISYS是一家全球医疗设备制造商,为整形外科医生、皮肤科医生、医生和医疗保健专业人员生产高端产品 。Jeisys拥有包括IPL( “Intense Pulsed Light”,及强脉冲光,包括光子嫩肤产品)、RF射频微针、Q-Switch激光和HIFU(超声波)在内的多个产品线。

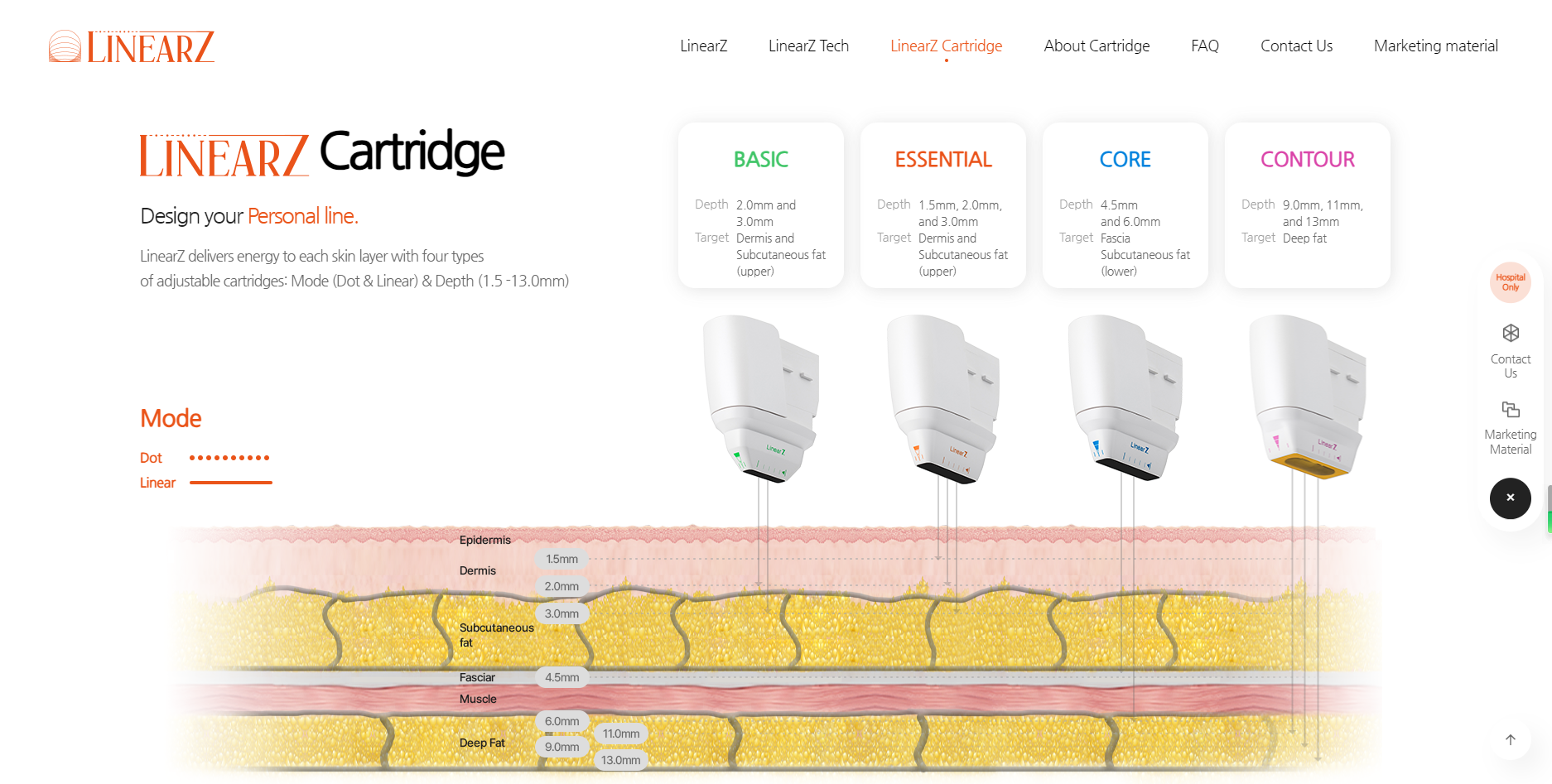

此次Jeisys公司与爱美客签约的Density和LinearZ医疗美容治疗设备,此前已在韩国实现商业化。

据悉,LinearZ是韩国 FDA (MFDS)批准的医疗设备,具有点模式和线性模式, 而LinearZ线性模式可减少62% 的治疗时间,300发最短能在2分钟内完成,能够减轻患者疼痛无需麻醉,并最大限度地减少麻醉,术后 即可恢复正常生活,无需恢复期。

(截图来自LinearZ产品官网)

另一款设备Density则是一款专注于皮肤治疗的仪器,其独特之处在于提供两种类型的高频治疗。单极高频专注于处理皮下脂肪层和筋膜层,而双极高频则针对表皮和真皮上层进行治疗。

Density的主要应用领域是改善皮肤质量、减轻皱纹、收紧松弛的皮肤,并实现整体的皮肤再生效果。其工作原理可能涉及射频、激光或其他先进技术,旨在促进胶原蛋白的生产,从而提升皮肤的弹性和紧致度。具体的治疗方式可能因设备型号而异。

该设备具备最大输出功率达到400W,并配备了5级精密冷却系统和阻抗反馈技术,以提高产品的安全性,特点之一是可能采用非侵入性或微创性的治疗方式,从而降低了康复期和不适感,为用户提供更为舒适和便利的治疗体验。

此次合作也为爱美客提供了在医美皮肤科领域的新产品,有望满足市场对高端皮肤无创抗衰仪器的需求。随着消费者对美容技术的不断追求,这一合作有望为公司在医美领域的市场份额带来积极影响。

值得一提的是,自2022 年3月30 日起,国家药监局在《医疗器械分类目录》中明确将“水光针”、“射频仪器”正式纳入 III 类器械监管,而此次《经销协议》项下产品属于III类医疗器械,需要在国内开展临床试验后进行注册,产品能否取得注册证存在不确定性。

布局再下一城背后:“医美茅”千亿市值梦碎

近年来,以玻尿酸产品起家的爱美客面临竞争白热化得问题,由于入局门槛较低毛利较高,玻尿酸赛道涌入越来越多的选手,当前的爱美客不断扩充产品线,也在寻求新的利润增长点。

实则此次并非爱美客首次尝试“转型”。早年间上市之际,爱美募集资金34.35亿,拟将其中4.64亿用于基因重组蛋白研发生产项目,而原计划于今年底完工的项目如今又延期,11月2日,爱美客在深交所互动平台表示,公司暂无重组胶原蛋白的布局。

除重组胶原蛋白外,爱美客还在肉毒素、GLP-1类减肥药等赛道布局,如今再度迈进光电抗衰仪器赛道,“野心”背后是爱美客过度依赖玻尿酸的隐疾。

近年来,随着我国医美行业监管不断趋严,并称为“医美三剑客”的华熙生物(688363.SH)、爱美客、和昊海生物均在逐渐寻求转型。

有着“玻尿酸第一股”之称的华熙生物,继续以“万物皆可玻尿酸”的打法不断发力C端市场,昊海生科也在2021年收购以色列射频设备上市公司EndyMed,拥有从医用到家用的射频美肤设备产品。

除此之外,华东医药的英国全资子公司Sinclair在2022年已收购Viora公司100%股权,旗下拥有激光、强脉冲光和射频、高压喷射、微晶磨皮等产品。

今年十月,薇诺娜母公司贝泰妮也曾出手,战略投资YOUMAGIC单极射频设备研发公司威脉医疗,具体金额暂未透露。据悉,此次融资将进一步巩固威脉医疗技术壁垒并完善在医学能量领域的布局。

当前来看,巨头之间的光电器械领域收购与合作正在迅速成为资本市场的关注焦点。相比欧美日韩等国家,我国医美器械领域起步较晚。目前,国内正规医美机构设备市场份额的80%被进口商所占据。

然而,随着抗衰老和抗初老需求的增长推动,皮肤光电类医美行业近年来规模迅速扩大。业内人士介绍,光电类医美项目治疗时间和恢复期都较短,近年来逐步受到众多消费者的青睐,根据Medical Insight数据(引自新氧),2022年中国医美光电市场规模已达356.74亿元。

此次,爱美客计划引入皮肤无创抗衰仪器,旨在分享光电医美行业的增长红利。对于爱美客而言,这一合作将主要通过引入高端玻尿酸产品实现营收增长。

二级市场来看,当下的爱美客已跌下神坛。2020年9月28日,爱美客在A股上市,发行价118.27元,市盈率达47.9倍,上市当天股价飚涨至340.1元/股,较发行价上涨187%。

此后,爱美客股价继续强势走高,上市不到半年,就飙升到1331元/股,高光时刻的爱美客市值一度高达2000多亿的市值。

尽管玻尿酸产品成本仅为几十元,但终端售价却高达数千上万元,毛利率超90%,一度赶超茅台。

仅从收入结构来看,多年来爱美客主要依赖传统业务中的玻尿酸注射产品,但随着行业竞争的激烈化,爱美客的玻尿酸梦也逐渐破碎。

另一边,根据EvaluateMedTech发布的《EvaluateMedTech World Preview 2018, Outlook to 2024》,2021-2025年,医美器械市场有望重新进入增长区间,预计到2024年,全球医美器械市场规模将达到343亿美元,2025年更有望达到千亿级水平。

然而虽需求端大,但光电设备供给有限,国内高端光电抗衰项目与国外价格存在较大差距,此次爱美客将两款产品纳入囊中,也是迈入光电赛道重要的举措。