摘要:

凸显理论(salience theory)是指在决策过程中,个体倾向于关注那些显著的、引人注目的信息,而忽略其他可能同样重要的信息。这种选择性注意可能导致决策偏差和非理性行为。在股票市场中,凸显理论可以解释投资者如何被某些显著事件或特征所吸引,从而影响股票价格和市场表现。本次要分享的文章是由Nusret Cakici和Adam Zaremba于2021年11月发表在Journal of Financial Economics上的论文《Salience theory and the cross-section of stock returns: International and further evidence》。作者研究了凸显理论在股票回报横截面上的作用,并使用过去三十年间49个国家的数据进行分析。作者发现凸显性异象指标与未来回报之间确实存在负相关关系,同时提出该异象存在局限。首先,大部分异象可以归因于短期反转;其次,该异象主要在小盘股中存在;最后,溢价主要是在市场严重下跌和波动性飙升后实现的。除小盘股和极端市场条件外,凸显性异象并不显著。该研究为理解投资者行为和市场异象提供了新的视角,并指出凸显性异象在不同市场条件下的表现差异,对全球股票市场的投资策略具有重要的参考价值。

研究方法

凸显理论由Bordalo等人(2012年)提出,认为投资者通常会更关注最为引人注意的、不寻常的(salient )属性,会过分强调这些属性的回报,忽视其他回报。Cosemans和Frehen(2021年)的研究进一步证实了凸显理论在资产定价中的重要性,他们开发了一种方法来衡量过去回报分布的凸显性,并证明凸显性得分高的公司显著跑输凸显性得分低的公司,凸显性能够可靠地预测美国股票市场的横截面回报。

本论文将凸显理论的作用放在全球视角下进行考察,使用了来自发达市场和新兴市场的三十多年的数据,首次对凸显性异象在国际股票市场横截面回报中的作用进行分析。结果表明,凸显性异象远没有最初认为的那样稳健和普遍。虽然经过初步测试,作者在国际股票回报中检测到了凸显性效应,但是作者指出了以下三大局限。

首先,凸显性异象几乎仅出现在市值非常小的公司中,占全球股市市值的3%。在这些小市值公司中,全球等权重组合的年化六因子超额收益率为-13.44%,即每月约-1.12%。而在其余97%的全球股市市值中,凸显性异象几乎不存在,表现不显著,这对凸显性定价模型的经济意义提出了质疑。

第二,凸显性异象主要出现在市场条件极端时。研究发现,该异象在市场回报和波动性异常时表现尤为突出,尤其是在市场大幅下跌和回报不稳定期间。凸显性策略在这些极端市场阶段的表现尤其明显,而在“正常”时期,该异象则不明显。

第三,凸显性异象与短期反转有密切关系。两者在时间序列动态、跨国异质性以及投资组合组成等多个方面表现出显著的相似性。另外,就像反转一样,凸显性异象在为时一个月的估计期内表现最强,但在三个月、六个月或十二个月的估计期内会逐渐减弱甚至消失。而且,大部分凸显性异象来源于每日回报的反转,一旦剔除最后一天的回报,该异象的强度明显减弱。总结来说,尽管短期反转异象无法完全涵盖凸显性异象,但两者之间的相互关系显而易见。

最后,作者还发现凸显性异象在各国市场中的表现存在显著的异质性。在高特质波动率市场中,凸显性异象表现更为明显。这些市场的凸显性策略收益率比低风险国家高出0.60%-0.79%。特质波动率成为显著驱动的国际变异中的关键因素。总体而言,凸显性异象在各国市场的表现差异显著,且主要由各市场的特定风险水平决定。

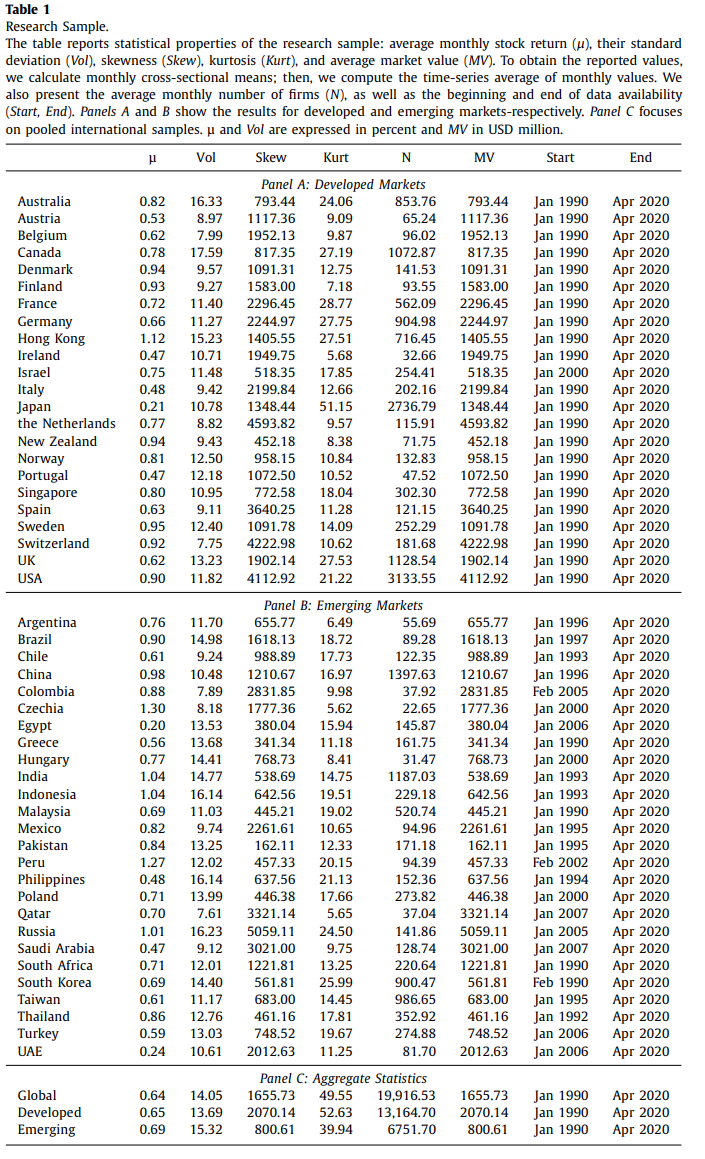

数据介绍

论文基于49个国家的公司层面数据,其中23个国家被归类为发达市场(如美国、英国、日本等),26个国家被归类为新兴市场(如中国、印度、巴西等)。数据主要来源于Datastream,研究时期涵盖了1990年1月至2020年4月。由于某些国家的数据不可用,研究起始时间略有不同。

表1 研究样本

总样本包含76,972只股票,其中51,404来自发达市场,25,568来自新兴市场。为避免幸存者偏差,研究包括了Datastream中所有上市和退市的股票。数据还经过多种静态和动态过滤,确保样本的质量。

作者将公司划分为大、中、小三类,并且特别关注小市值公司在异象中的表现。根据文献中常见的划分方法,研究将市值占总市值90%的公司定义为大公司,其余的则被进一步分为中小公司和微型公司。微型公司是市场中最小的一部分,其市值仅占总市值的3%。

尽管微型公司占市场总市值的比例非常小,但它们占全球市场上市公司总数的61%。然而,这些公司的平均市值只有约8440万美元;相比之下,大公司尽管只占总数量的19%,却代表了总市值的90%。这显示出全球市场中多数上市公司实际上是规模较小的,这对经济意义的解释有重要影响。表2中详细列出了不同规模公司在研究样本中的统计数据。

表2 样本中的股票规模分类

因子构建

凸显理论的基本前提是投资者的注意力与回报的凸显性相关。具体而言,投资者倾向于过度重视可以特别的、引人注意的(被视为具有凸显性)的历史回报,并相应地低估其他回报。此外,凸显理论的一个关键含义是所有的投资决策都是在一定的情境中作出的。投资者通过将一家公司的表现与市场上其他股票进行比较来评估其表现。

Bordalo等人(2013a)的资产定价框架认为投资者基于主观决策权重而非客观决策权重形成投资预期(回报凸显性即是影响主观决策的重要部分)。由于回报凸显性和客观决策权重自然不同,这种差异会导致回报预期和资产定价的扭曲。凸显理论的核心含义是投资者过高估计了显著正向回报股票的预期回报。因此,这些公司被高估,导致后续出现负的异常回报。相反,显著负向回报股票的预期回报被低估。因此,这些公司被低估。

凸显理论直接关系到未来股票回报与过去价格之间的关系。作者预测回报的主要变量(ST值)旨在捕捉这种联系。ST值通过以下几个步骤确定。

首先,计算每个股票在测量期内的日回报的凸显性。基于Bordalo等人(2013a)的假设,投资者的选择范围包含了市场上所有可获得的股票,即投资者在考虑所有其他公司的情况下评估一家公司,所以股票在第s天的回报的凸显性取决于其与当天市场平均回报的距离。因此构建日回报的凸显性度量公式为:

在这个公式中, 表示股票 i 在第 s 天的回报与该天市场平均回报 之间的距离,参数 θ 设置为0.1。

为了量化每只股票的凸显性权重,研究采用了Cosemans和Frehen(2021)的方法,使用以下公式计算凸显性权重 :

其中,δ为凸显性异象对决策权重影响的参数,设定为0.7。 是股票 i 在第 s 天的凸显性排名(根据凸显性度量公式对估计期内每个股票排序并分配排名), 为状态 s 出现的概率。

最终,股票 i 的凸显性值 被定义为凸显性权重 与日回报 的协方差:

控制变量

除凸显性指标外,检验中使用了一系列控制变量,这些变量在资产定价文献中广泛使用。

规模SIZE用市值对数表征,其中市值由月末股票价格乘以流通股数计算得出。

账面市值比BM使用六个月前的账面价值与当前市值计算。

动量MOM按照Fama和French(1996)的方法计算,即t-12到t-2月份的总股本回报率。

短期反转REV是上个月t-1的总股票回报率。

股票市场贝塔系数BETA是股票的系统性风险,用过去一年日回报的回归系数估算。

协偏度SKEW的计算采用Harvey和Siddique(2000)的方法,通过如下回归得到:

其中, 表示股票的每日超额回报, 是市场回报, 是误差项。

特质波动率IVOL由CAPM模型的残差项计算:

盈利能力OP由EBIT除以账面价值计算。

资产增长AG是以总资产账面价值年变化率表示。

极值MAX由上个月的最大每日回报率t-1捕捉。

股票市场流动性参照Amihud(2002)的流动性比率ILLIQ定义:

其中, 表示股票日回报率, 表示每日成交量, 是过去12个月的交易天数。

实证结果

作者使用凸显性分数对49个国家的股票进行了排序,并将它们分成等权重和价值加权组合。每个月,研究团队会根据凸显性分数对所有公司进行排名,并构建等权重的十分位数组合,这些组合分别买入(卖出)高(低)凸显性分数的股票。回报率平均差异被用于快速判断回报的横截面中凸显性异象的单调性。

为了控制股票回报的多维结构,研究使用了一个六因子模型,公式如下:

其中, 表示月度超额回报, 为误差项。各因子代表的意义如下:MKT为市场回报,SMB为小市值减大市值,HML为高账面市值比减低账面市值比,RMW为高盈利减低盈利,CMA为保守减激进。

总体而言,凸显性异象在全球范围内存在。如表3的A.1所示,使用一个月估计期形成的等权重投资组合,显示出清晰的凸显性效应,49个国家的平均月度回报差异为-0.34%,其中77.6%的国家表现出负的凸显性组合回报。然而,当将估计期间扩展到3个月、6个月或12个月时,国际市场中的凸显性异象不再显著。

此外,研究还发现组合加权方式对凸显性异象的存在有重要影响。对于49个国家的所有公司样本,与等权组合不同,市值加权组合没有表现出凸显性异象,且表现出负凸显性组合回报的国家比例也不超过50%。

公司市值的影响

作者发现,等权重组合和价值加权组合在表现上的显著差异可能源于公司规模的影响。等权重组合对所有股票赋予相同权重,因此过度代表了市场中的微型公司。由于流动性约束或其他市场摩擦,微型公司在实际交易中可能存在困难。这类公司对经济的重要性较小,通常不在主流机构投资者的关注范围内。然而,在等权重组合中,微型公司仍然显著影响投资者的表现。

从行为金融学的角度来看,股票市场异象现象通常是由投资者的非理性行为驱动的,而这些行为难以通过套利消除。研究表明,规模较小的公司通常流动性较差,更难以卖空,并且分析师覆盖较少,因此更容易被错误定价。现有金融文献也确认了微型公司在表现资产定价异象中的关键角色(例如,Hong等,2000;Fama和French,2008)。Hou等(2020)的研究展示了在控制微型公司后,大多数股票异象现象不再显著,这表明这些小公司的存在对于许多横截面异象是至关重要的。

为了进一步探讨公司规模对凸显性异象的影响,作者按照Cosemans和Frehen(2021)的研究方法,将股票分为微型、小型和大型公司,并在这些分类中分别复制凸显性策略。表3展示了这些分组的详细结果。研究发现,凸显性异象在微型公司中最为显著。根据等权重组合的分析,微型公司在一个月估计期内的平均凸显性策略回报(alpha)为-0.63%(t统计量为-8.27),这个异象回报几乎是全体股票样本的两倍。凸显性异象在大多数国家中存在,83.3%的国家表现出负的平均回报(alpha)。

然而,当使用价值加权组合时,这种异象在较长时间内(如12个月)并不显著。微型公司中凸显性组合的表现与其他规模组别(小型和大型公司)有显著差异。表3 panel A分别展示了不同规模公司在各国市场中的凸显性异象,数据表明与微型公司不同,凸显性异象在小型和大型公司的测试市场中并不显著。

表3 全球市场和不同规模公司中股票凸显性异象的平均收益率和统计分析

为了进一步了解凸显性异象的国家层面差异,研究在发达市场和新兴市场中进行了验证。表3的panel B和C分别展示了这些市场中的凸显性异象结果。结果显示,新兴市场中异象回报略高且更为普遍。在某些市场中,如法国、中国和韩国,凸显性异象非常明显和强烈。然而,在某些国家,如秘鲁和智利,凸显性异象完全不存在。英国是一个特别的例外,其小公司显示出显著的正回报而非负回报,这可能与英国市场的微观结构和交易量相关。

为了确保研究结果与Cosemans和Frehen(2021)的可比性,作者还在重要市场中计算了十分位组合的详细结果,包括G7国家(加拿大、法国、德国、意大利、日本、英国和美国)。这些分析结果进一步证实了微型公司在凸显性异象中的重要作用。

全球组合排序

作者对比了等权重组合和价值加权组合的表现,发现凸显性异象在等权重组合中明显存在,特别是在一个月的估计期间内。表4 Panel A展示了全球市场样本的综合结果,等权重组合的平均差异回报为-0.64%,t统计量为-4.81。此异象回报无法用Fama-French六因子模型解释,其阿尔法为-0.66%。然而,在较长的估计期间内,未能观察到类似的现象。

进一步分析发达市场和新兴市场的数据(表4,Panel B和C),结果显示这两个市场类别中的凸显性异象应在一个月的估计期间内同样显著。所有等权重组合和价值加权组合的表现显示,凸显性异象主要存在于微型公司,且未能在大公司和小公司中得到证实。

表4 基于凸显性理论的全球市场和不同市场类型的股票十分位投资组合表现

横截面回归分析

作者进行了横截面回归分析以验证凸显性分数是否能预测股票的未来月度回报。研究使用了Fama和MacBeth(1973)的方法,公式如下:

其中, 表示公司i在t+1月的回报, 是公司在t月的凸显性分数, 表示第j个控制变量,包含了市值SIZE、账面市值比BM、动量MOM、贝塔系数BETA、短期逆转REV、特质波动率IVOL、共同偏斜度SKEW、盈利能力PROF、资产增长AG、流动性ILLIQ和极值MAX。

作者采用了普通最小二乘法(OLS)回归和加权最小二乘法(WLS)回归。OLS回归可能会因小公司的极端回报而偏向微型公司,而WLS回归通过市值加权,旨在捕捉更为重要的经济影响。

表7展示了横截面回归的平均斜率系数。OLS回归结果显示,凸显性分数在单变量测试和包括所有控制变量的多变量测试中均显著为负。然而,WLS回归结果与之大相径庭,未能发现凸显性指标分数具有任何预测未来回报的能力。

表7 全球截面回归分析结果

表8进一步详细展示了不同公司规模组的横截面回归结果。结果表明,凸显性异象的影响仅在微型公司中显著,特别是在一个月的估计期间内。在这些情况下,OLS回归的斜率系数为负且显著(-0.14,t统计量为-3.04)。相比之下,无论是在较长的估计期内还是在小型和大型公司中,凸显性指标分数都没有显著的影响。

表8 不同估计期和公司规模环境下的截面回归分析结果

此外,WLS回归的斜率系数在所有可能的规格中均不显著,这表明即使在微型股票部分,凸显性异象的影响也可能由较小公司驱动。总结来说,横截面回归分析与先前的研究一致,表明凸显性异象主要存在于微型公司中,且其预测能力仅限于短期估计期间。

凸显理论和短期反转

作者发现凸显性异象和短期反转两者在横截面上有显著的相关性,特别是在微型公司和流动性较低的公司中表现得尤为明显。凸显性异象和短期反转在股票市场中都有相似的表现模式,并且常常出现在相同的股票中。

初步证据显示,全球市场中等权重和价值加权组合的回报之间的平均相关系数分别为0.65和0.54。具体而言,在凸显性异象强的国家(如中国和法国),短期反转也显著存在,而在凸显性异象弱或反向的国家(如智利、秘鲁和英国),则出现了反转回报现象。

研究进一步分析了两种异象的重叠部分,发现几乎所有股票都同时存在于两种组合中,尤其是在极端分组中,这种重叠更加明显。全球范围内,最高凸显性分组的公司中多达52.49%也出现在最高的短期反转分组中,而在最低凸显性分组中,这一比例为47.55%。

均值-方差跨度测试

作者构建了全球多空反转策略组合,这些组合买入(卖出)短期反转REV值最高(最低)的股票分组,并对这些策略组合的回报与基于凸显性异象ST的组合回报进行回归分析,以测量其相关性。作者发现REV的异象回报普遍低于ST策略组合。例如,所有股票等权重组合的平均月度回报为-0.58%(t统计量为-1.77)。然而,ST和REV在微型公司中都表现出显著的异象回报,REV策略在微型公司中的平均差异回报为-0.85%(t统计量为-2.54)。

表11的Panel A展示了ST组合回报与REV组合回报的回归结果,显示出两者之间的高度相关性。控制REV因子后,ST组合的阿尔法显著下降,从原始的-0.52%(无控制变量)和-0.50%(包括控制变量)减少到更低的水平。这表明,REV可以解释一部分ST的异象回报。

在表11的Panel B中,作者反向分析了REV策略回报对ST组合的回归,结果显示REV策略对ST因子的暴露也非常高,贝塔系数接近1。尽管如此,REV在样本中的表现明显弱于ST,仅在等权重微型公司组合中显著。整体而言,将ST组合纳入回归方程完全解释了这些异象回报。

表11 凸显性理论与短期反转效应:均值-方差跨度测试

双变量组合排序

在双变量组合排序中,研究者每个月根据ST和REV两个变量分别对所有股票进行排序,并将这些排序结果结合,生成10×10的组合。这样可以在控制一个变量的同时,分析另一个变量的增量成分。表12的结果显示,在控制REV后,ST组合的异象回报显著减少。等权重组合的平均月回报差异为-0.31%(t统计量=-1.71),比单变量排序中的回报减少了约50%。

表12(Panel B)展示了控制ST后的REV组合排序结果。结果表明,REV组合的异象回报显著减小。例如,等权重组合的回报差异在不同公司规模类别中从-0.30%到-0.11%不等,且不再显著偏离零。

表12 凸显性理论与短期反转异象:双变量组合排序

凸显性异象在国际市场中的异质性

尽管前面的结果已经确认凸显性异象主要存在于微型公司中,但作者发现,不同国家之间凸显性异象的影响程度存在显著差异。这种差异的来源是什么?凸显性异象的跨国变异是否由投资者的国家特性、市场结构或交易摩擦引起?

为了回答这些问题,研究采用了Chui等人(2010)的方法,将凸显性策略的收益与一系列国家特征进行回归分析。回归方程如下:

其中, 表示国家j在t月的凸显性策略组合的收益, 是一组时间不变的解释变量(如文化特征), 是一组随时间变化的国家特征(如流动性), 为估计的回归系数, 是误差项。研究使用Fama-MacBeth(1973)方法进行估计,t统计量使用Newey-West调整。

国家特征大致分为四类:文化特征、市场发展、套利限制和投资者保护:

文化特征:文化特征包括个人主义INDIV、男子气概MASC和不确定性规避UNC。例如,个人主义与过度自信和自我归因偏差相关,可能影响凸显性异象的强度。

市场发展:市场发展的变量包括股票市场同步性SYNCH、未来收益响应系数FERC、资本市场的经济重要性ECON和金融开放度OPEN。例如,更高的市场发展程度可能导致更少的错误定价和更明显的市场效率。

套利限制:套利限制的变量包括特质波动率IRISK、平均交易量DVOL、平均流动性AMIH和空头限制SHORT。这些变量帮助解释为何某些市场的套利活动可能有限,从而影响凸显性异象的表现。另外作者也考虑了对公司规模的控制,使用了平均规模变量ASIZE。

投资者保护:投资者保护的变量包括反指导权指数AD和反自我交易指数AS,这些指数衡量了法律和监管对投资者权益的保护程度。

作者通过跨国回归分析(见表13)发现,国家特定的凸显性策略回报与多个变量显著相关。具体而言,股票市场同步性SYNCH、未来收益响应系数FER、平均公司规模ASIZE和市场流动性AMIH在单独测试中均表现出显著性。这些指标与市场发展程度、市场摩擦和套利限制相关,表明凸显性异象在效率较低、流动性较差的市场中更为显著。

特别地,特质波动率IRISK在表13中的所有规格下均通过了Bonferroni调整后的5%凸显性门槛。这一变量在单变量和多变量测试中均表现出高显著性,表明特质波动率增加了凸显性异象的强度。尽管从行为金融学的角度看,特质波动率是套利限制和市场效率的代理变量,增强了股票异象;然而,其与流动性驱动的短期反转的关联也不容忽视。

表13 凸显性投资组合收益的国家特征决定因素

在进一步的测试中,作者根据特质波动率IRISK将国家分成三分位数组,并分析了这些组的国家特定凸显性策略的平均表现(等权重和价值加权)。表14总结了这一分析的结果,显示高特质波动率市场的凸显性策略收益明显高于低特质波动率市场。最高和最低三分位数组之间的回报差异在-0.79%(t统计量=-4.70)到-0.69%(t统计量=-4.42)之间。该差异在所有测试案例中均表现显著,并且在应用不同因子模型后依然存在。这种模式在三分位数组之间具有单调性,表明凸显性异象在特质波动率最高的国家中最为明显,而在特质波动率最低的国家中则较弱。

表14 国际市场中凸显性异象收益与特质波动率

作者还扩展了分析范围,包括检查ST变量的替代估计期(1至12个月)以及所有可能的股票规模组,包括大公司和小公司。结果显示,特质波动率在凸显性异象的国际异质性中起到了决定性作用,尤其是在微型公司策略和短期估计期间中,这一预测能力最为强烈。在其他规格中,特质波动率在大公司策略和长期估计期内的影响较小。

凸显性异象是否随时间变化

作者探讨了凸显性异象是否随时间变化。之前的讨论主要集中在无条件效应上,因此,研究补充了凸显性异象随时间潜在变化的来源分析。图2展示了全球多空十分位组合的长期累积回报,这些组合是基于凸显性分数构建的。结果表明,与表4中的数据一致,等权重组合的回报更为稳定和显著,而价值加权组合则表现出更多的波动性。特别是在过去二十年中,高凸显性股票的表现显示出明显的波动性,而在第一个十年(1990-2000年)中没有明显的模式。

图2 全球多空十分位组合的长期累积回报

凸显性异象的动态来源

作者借鉴了大量的资产定价理论,并尝试将全球凸显性策略的收益与一系列经济冲击、新闻和变量联系起来。具体而言,作者考虑了以下几个方面:

全球市场波动率:总市场波动率与总特质风险显著相关,特质风险又与套利者的分散化担忧相关。因此,作者扩展了Jacobs(2016)的工作,将市场波动率纳入分析中。

利率水平和利差:作者考察了三个变量:美国国债收益率、TED利差(LIBOR欧元同业拆借利率与国债利率的差异)以及信用利差(BAA公司债收益率与10年期国债收益率的差异)。这些利差直接影响套利活动的融资成本。

市场流动性:使用Amihud(2002)的全球流动性比率,流动性好的市场套利活动更易管理,流动性差时异象收益更显著。

市场情绪:考虑市场情绪对异象收益的影响,使用Baker和Wurgler(2006)的指标。

历史市场表现:分析市场表现对行为偏差的影响,例如过度自信和自我归因偏差可能在市场显著波动后更为显著。

全球经济不确定性和地缘政治风险:包括Baker等人(2016)和Davis(2016)提出的全球经济不确定性指数和地缘政治风险指数,这些变量可能影响投资者的风险偏好和套利活动。

时间序列分析

作者分两个步骤进行分析:首先,对凸显性策略的时间序列回归进行单变量测试;其次,结合Fama-French(2018)六因子模型进行回归测试。为避免多重比较问题,作者使用Bonferroni校正来确定系数的显著性。

分析包括两个样本:长期的美国样本和广泛的全球样本。美国样本使用从CRSP和Compustat获取的数据,研究期为1963年7月至2020年4月。全球样本包括48个国际市场(不包括英国),研究期为1990年1月至2020年4月。

表15展示了时间序列回归的结果。Panel A聚焦于长期美国数据,结果显示,凸显性异象在低市场流动性、高国债收益率、信用利差扩大和经济不确定性增加的时期更为显著。这些变量的系数并不总是在所有规格中显著,但总体趋势表明,交易越困难且成本越高,凸显性异象越强。

Panel A还揭示了经济条件(如通胀率和GDP增长)的影响。高通胀通常伴随着高利率,影响套利成本。美国市场的结果与历史趋势一致,显示国债收益率、信用利差和通胀率在过去三十年中显著上升。此外,交易成本和市场流动性在近年显著提高,导致回报可预测性的减弱。

对于全球样本(表15,Panel B),大多数套利限制变量(如TED利差)对广泛的全球样本没有显著影响,这可能归因于这些变量在研究期内的相对低波动性。然而,有三个变量在所有规格中都显著:波动率、短期市场回报和尾部风险。波动率的负系数表明凸显性异象在波动市场状态下更为强劲。短期回报的正系数和尾部风险的负系数表明,凸显性异象在市场急剧下跌后最为显著。

表15 全球凸显性异象的时间序列变化

总的来说,研究发现凸显性策略回报在市场崩盘后的回报最高。这些条件可能驱动投资者的风险厌恶,使他们更关注显著的下行风险,并使套利活动更加困难和昂贵。凸显性策略回报与崩盘条件的关联进一步证实了与短期反转异象的相似性,短期反转利润通常在波动市场状态下更高。

进一步分析

首先,为了确保研究结果的稳健性,作者检查了不同估计期间(从1个月到12个月)的波动性和过去回报的替代指标,包括使用美国VIX指数和欧洲VSTOXX指数作为波动性的代理。结果表明,无论使用哪种波动性指标,结论都保持一致。

其次,作者对整个研究期进行了次级分析,使用市场波动率和过去回报的中位数将研究期分为两个相等的部分。表16展示了这一分析的结果,集中讨论了市场波动率的作用。在全球样本中,等权重凸显性策略在波动市场状态下的平均回报为-1.51%(价值加权为-0.98%),在稳定市场状态下为-0.50%(价值加权为-0.09%)。这些结果在控制了附加资产定价因素后依然显著。类似的模式在长期美国样本中也得到了验证。

表16 不同市场状态下的凸显性异象

第三,研究还分析了过去市场回报对凸显性异象的影响。表16(Panel B)显示,在牛市之后,凸显性异象回报显著减少。在全球样本中,等权重组合在牛市之后的平均异象回报为-1.59%(价值加权为-1.19%),而在熊市之后的平均异象回报为-0.40%(价值加权为0.15%)。

为了更全面地理解这些动态,研究进行了双变量回归分析,检查了波动性和过去回报对凸显性策略回报的独立影响。表17的结果确认了波动性和过去回报都是未来凸显性异象回报的稳健预测因素。这表明,这两个变量对凸显性策略组合回报提供了增量信息。

表17 市场波动性、历史回报与全球凸显性异象的动态变化

总 结

作者探讨了凸显性异象对国际股票市场的影响。研究基于Cosemans和Frehen(2021)的方法,计算了全球股票回报的凸显性分数,并分析了其对未来股票回报的预测能力。研究数据涵盖了1990年至2020年期间的49个发达或新兴市场。

研究的初步结果表明,凸显性得分较高股票的未来回报低于凸显性得分较低的股票,这一现象在全球、发达市场和新兴市场的综合样本中均得到了验证。然而,研究还指出了几个重要的局限性,如凸显性异象主要影响市场中规模最小的公司,凸显性异象仅在短期内(如一个月的估计期)表现显著等。此外,作者发现凸显性异象与短期反转之间有显著的相似性,两者都表现出相似的组合特征和国际市场异质性。作者指出,凸显性异象在市场发展较低、套利限制较高的国家中更为显著。

最后,作者还探讨了凸显性异象随时间的变化。历史上,凸显性异象与流动性不足、利率水平、信用成本或经济不确定性等市场条件有关。这些指标在论文发表的时期水平较低,因而显著性策略的异常回报相应较小。

研究结果揭示了凸显性异象的全球性特征,为学术界提供了新的见解。此外,作者强调了微型公司和高波动性市场状态对凸显性异象的显著影响。这也引发了对凸显性异象实际经济意义的质疑,因为微型公司和流动性差的市场通常不易投资。因此,作者认为凸显性异象在股票市场的实际重要程度可能远远比最初认为的要小。