“中国是恒天然最大也是最重要的市场之一。”

大中华区销量增长一定程度上是由于去年上半年受到中国内地高库存的影响。

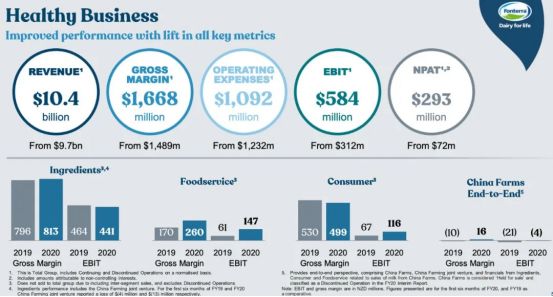

作为全球最大的乳制品供应商,恒天然3月18日公布了2020年财年中期业绩。

财报显示,2020财年上半年,恒天然全球营收104亿新西兰元(约407.7亿人民币),同比增长7%,调整后息税前利润总额为5.8亿新西兰元(约22.7亿人民币),高于上年同期的3.1亿新西兰元。调整后税后净利润为2.93亿新西兰元(约11.5亿人民币),同比增长约300%。

搜狐财经盘点发现,恒天然以往的数据并不亮眼,调整后息税前净利润已经连续三年下滑。

2017年-2019年财年,其全球营收分别为192、204、201亿新西兰元,同比增长12%、6.25%、-1.47%;调整后息税前净利润为11.55、9.02、8.19亿新西兰元,同比下降15%、21.90%、9.20%。

对于2020财年的业绩增长,恒天然表示主要来自于2019年继续进行的重整业务,新兴业务中大中华区市场贡献良多,未来将继续出售中国牧场及贝因美股份。

中国业务继续调整

餐饮服务促使业绩提升

“中国是恒天然最大也是最重要的市场之一。”这是恒天然官网首页中的介绍。

在消费者和餐饮服务中,中国市场2020财年创造了10.56亿新西兰元,是其第一大市场,大洋洲以10.46亿新西兰元位于第二。

整体来看,恒天然的餐饮服务销量增长了15%,达到26.2万吨。税前净利润增长了8600万新西兰元,达到1.47亿新西兰元,约为整体税前净利润的四分之一。

其中,大中华区餐饮服务销量比去年增长了25%,达到14.9万吨。税前净利润增加了6300万新西兰元,达到1亿新西兰元,占到恒天然餐饮服务业务的68%以上。

恒天然表示,大中华区销量增长一定程度上是由于去年上半年受到中国内地高库存的影响。

黄油利润率的回升,以及恒天然牛奶和烹饪奶油等高毛利产品的销售,带来其毛利率大幅提升。2020财年,恒天然大中华餐饮服务毛利率从10.3%提升至16.4%。

目前,恒天然的餐饮服务已拓展到中国350个城市,进入餐饮代工厂、中式烘焙、中餐及火锅等多个领域,餐饮服务部与北京稻香村、西贝、大娘水饺、家有好面、海底捞等餐饮企业展开合作。

中国牧场正在出售

贝因美持股降至14.82%

与加码中国餐饮业务相对应的是,恒天然对婴幼儿奶粉等业务的收缩。

继持续减持贝因美股份之后,恒天然强调,中国农场的出售正在进行,其业务剥离已经符合停产经营的定义。

此前恒天然在中国拥有两大牧场群,分别位于河北省玉田县和山西省应县境内,规模超过6万头。

财报显示,2020年财年上半年,中国牧场收入为1300万新西兰元,同比增长23%,税前净利润从2019年同期亏损1800万新西兰元到盈利900万新西兰元。主要归功于毛利率的改善和小幅改善的营业费用。

不过,通过出售和战略复核,恒天然将中国牧场和巴西DPA的估值下调了总计1.34亿元。

恒天然为贝因美第二大股东。继去年10月完成5%股权的减持计划后,恒天然在今年2月28日再次完成3%股权减持计划,持股比例由17.82%降至14.82%。

3月2日,贝因美发布《关于持股 5%以上股东减持股份的预披露公告》:恒天然计划以集中竞价或大宗交易方式合计减持公司股份不超过3067.56万股,占公司总股本比例3.00%。

对于2020年的规划,恒天然首席执行官Miles Hurrell在公开信中提到,“我们将继续减少债务。”DFE Pharma和foodspring的出售,给恒天然带来了6.24亿新西兰元的现金收益,使其净债务同比减少22%。

DFE Pharma和foodspring分别是恒天然旗下的医药级乳糖生产商和德国健身食品品牌。

“我们对上半年的收益和业绩感到满意。”恒天然表示,在考虑到疫情可能对下半年收益产生影响的不确定性后,董事会决定不支付中期股息。

据了解,恒天然2020财年的主要财务目标是实现每股15-25分的收益指标,毛利超过30亿元,减少债务,确保债务不超过其收益的3.75倍,确保资本支出不超过5亿元。