全文2414字,阅读约需4分钟

嘉实财富首席分析师 谭华清博士

随着北京、上海疫情解封,中国经济开始了复苏。复苏的强度如何,高点多高,会不会被美国经济的放缓打断?投资者不得不去为这些问题找到答案。

一

复盘2020年的疫后复苏

疫后复苏可以参考的是2020年的情况。2020年3月至12月可以说是过去10年经济复苏最强劲的一段时间。疫情的冲击给经济砸下了一个周期的坑。在天时地利人和等诸多因素的配合下,疫后复苏的强劲程度超出了预期。

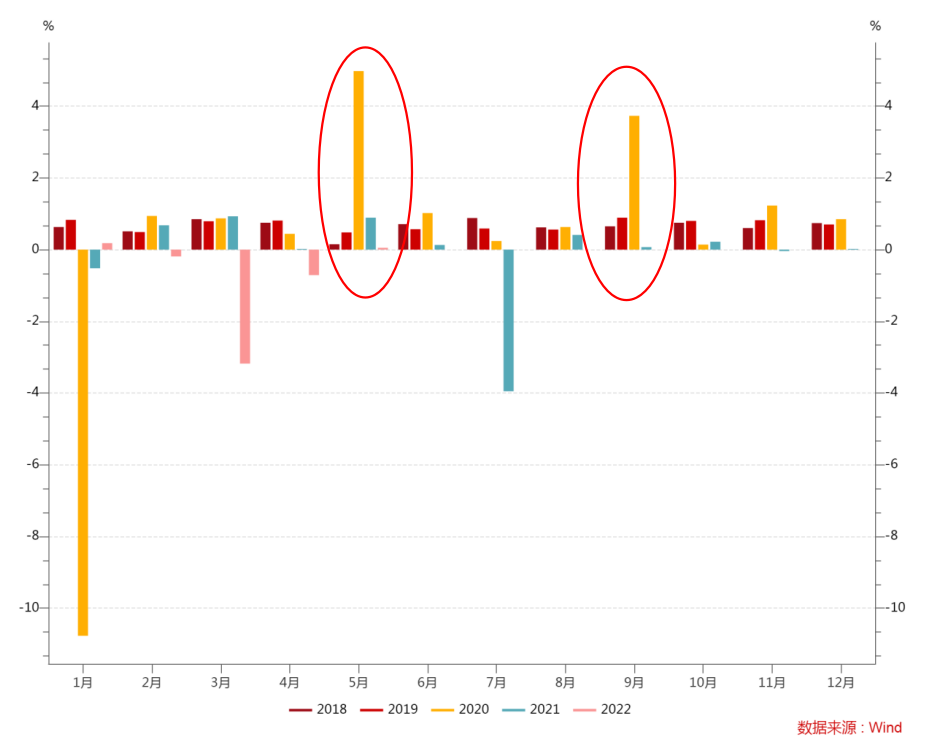

不论是消费,投资还是出口,月度环比增速常常高出疫情前的平均水平。以消费为例,在二季度和四季度,消费的月度环比增速偶尔超过了5%,而疫情前的平均水平约0.5%。

图1 2020年消费的环比复苏多数超过疫情前平均水平

图2 2020年投资的环比复苏多数超过疫情前平均水平

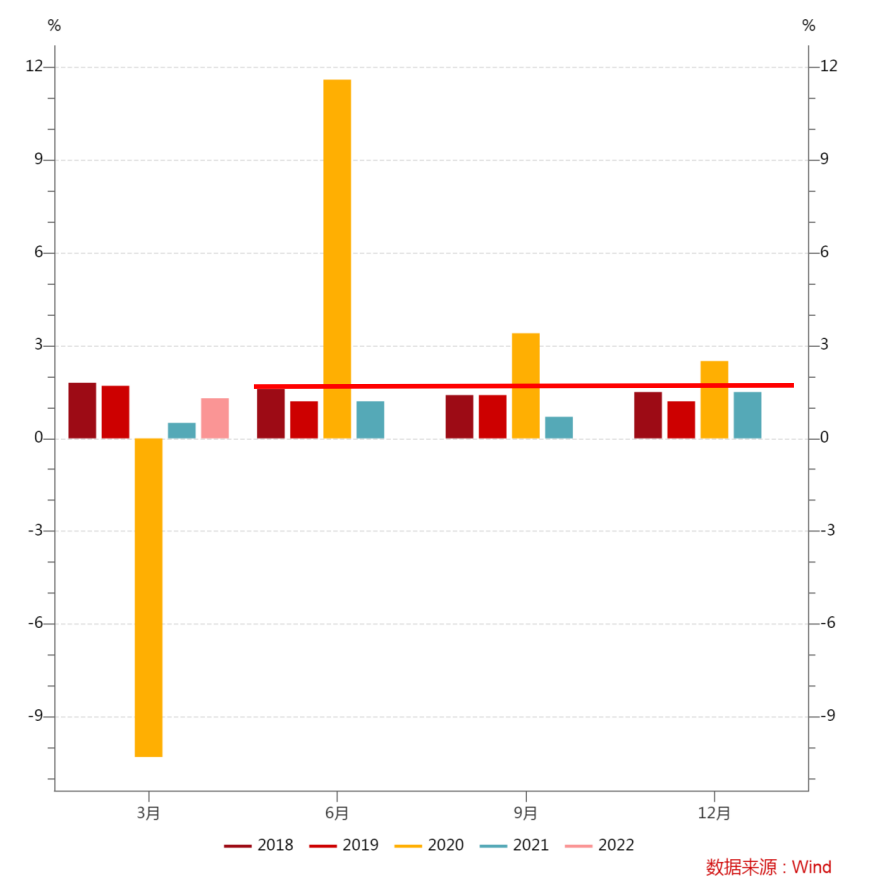

投资修复的路径和消费略有不同。在2020年二季度修复较快,之后逐步归于平淡,直到2021年,投资的修复才展现出强劲的势头。

图3 2020年出口的环比复苏多数超过疫情前平均水平

作为经济增长的三驾马车,消费、出口、投资的强劲复苏最终必然会体现在GDP环比增速的强劲。

图4 2020年3月后GDP的环比复苏大幅超出疫情前平均水平

2020年二季度、三季度、四季度GDP环比增速都明显超过了其他年份平均水平,且环比增速水平呈现出逐季递减的特征。2021年疫后修复的动能基本没有了,环比增速回归了正常。

通过梳理2020年的疫后复苏,我们发现以下几个特征:

(1)消费的复苏比投资要快。或者说消费对疫情更敏感;

(2)疫后复苏的动能较强,超出了疫情前的平均水平;

(3)疫后复苏的动能呈现出离疫情结束时间越近动能越强,之后逐步递减,最终回归正常水平的现象。

二

2020年疫后复苏强劲的原因

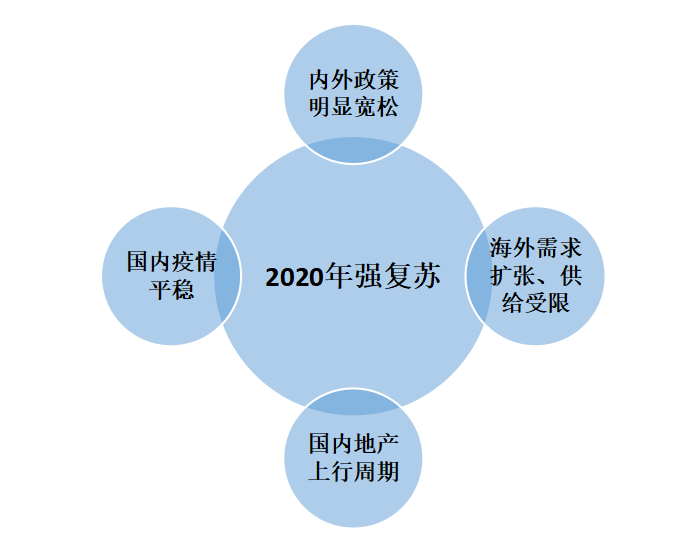

历史需要时间才能看得更清楚。站在2020年年内,我们很难看清楚,到底是什么因素推升了这一轮周期。回头来看,2020年的疫后强复苏具有天时地利人和等多方面有利条件。

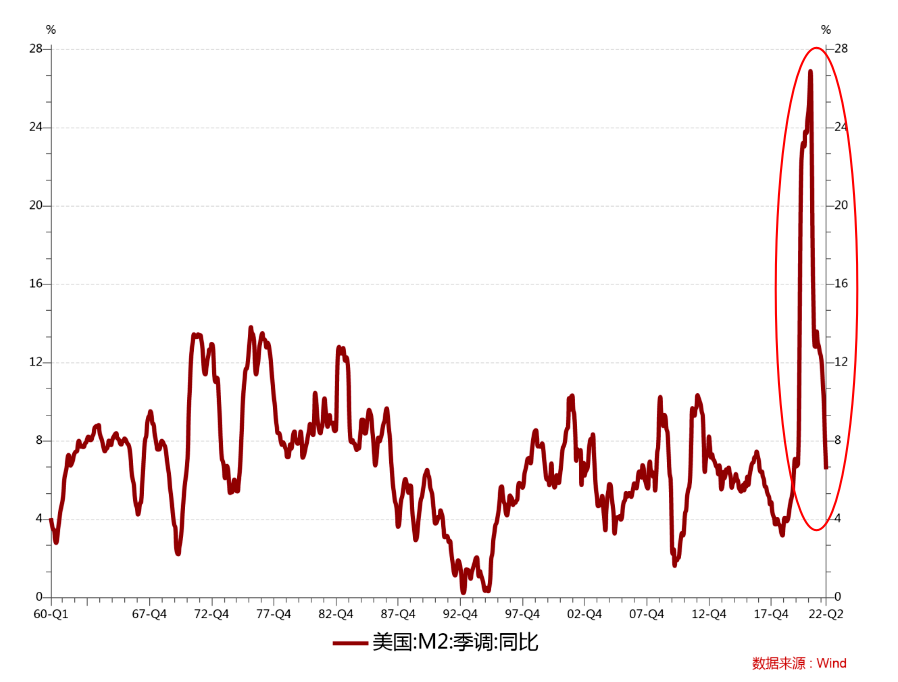

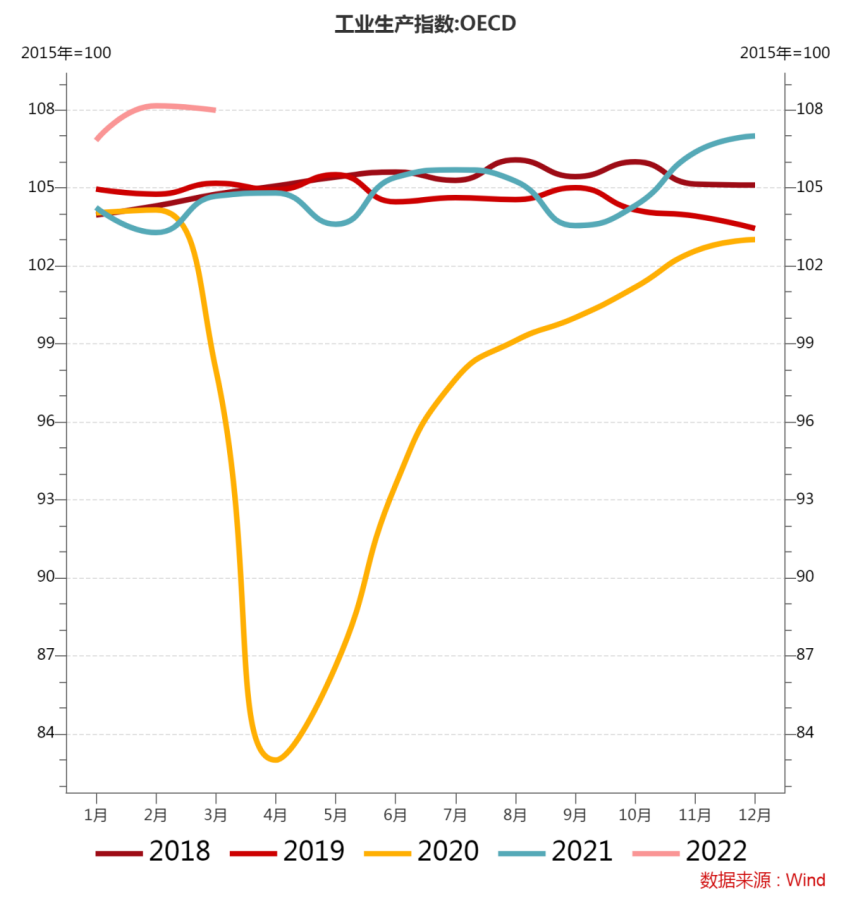

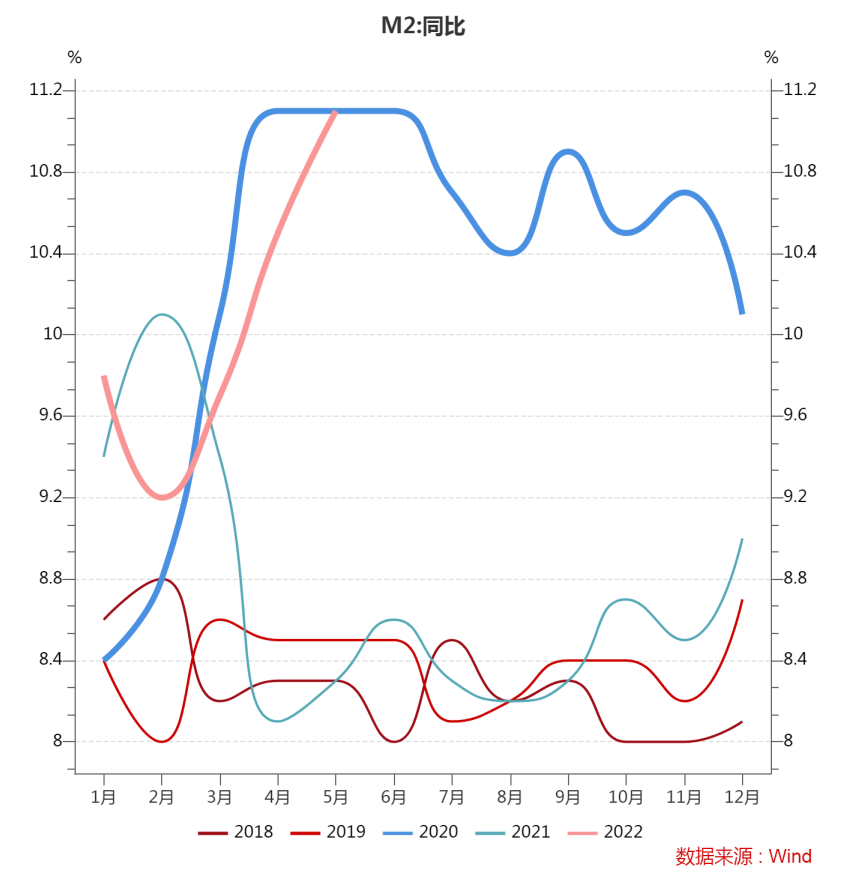

首先,国内外政策明显宽松。最具标志性的是美联储重启量化宽松,利率为零、资产负债表大幅扩张。美国还先后进行了总额达到5万亿美元的财政刺激。美国的M2增速拉升到了1980年以来的新高。最终体现为全球总需求的快速恢复和扩张。与此同时,海外疫情持续时间和蔓延规模限制了劳动力市场的供给恢复,海外的生产受限。这种需求扩张、生产受限造成的供给缺口主要依靠中国的出口部门满足。这带来了中国出口增速前所未有的热度。

图5 2020年以来的财政货币双刺激大幅推升美国的货币总量

图6 2020年OECD等发达经济体的工业生产受限

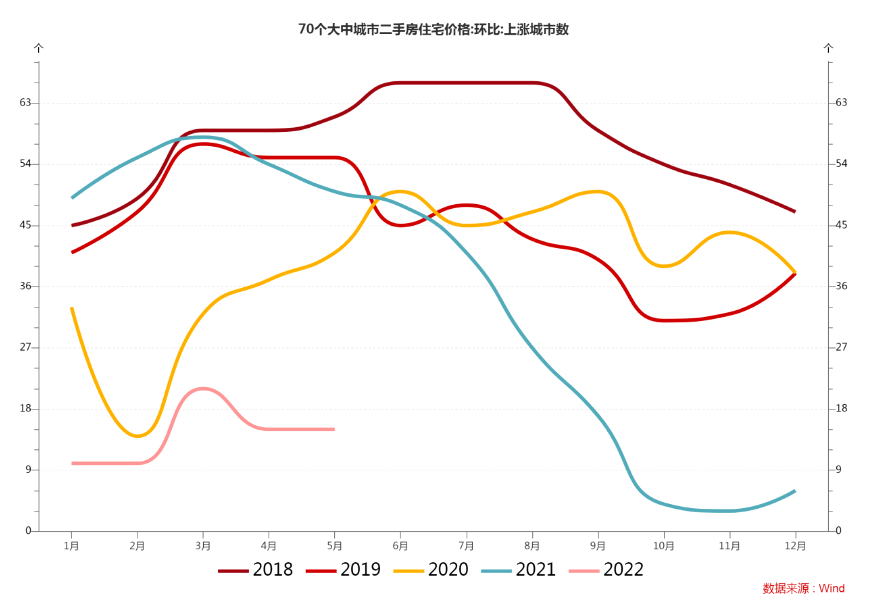

其次,本轮地产周期或处于阶段顶点。2020年3月以来,房地产市场延续了2019年的复苏行情。房价上涨城市数目仅次于2019年。从周期的强弱角度来看,地产的上行周期并没有超出历史平均水平。

图7 2020年疫后房地产市场处于景气上升周期

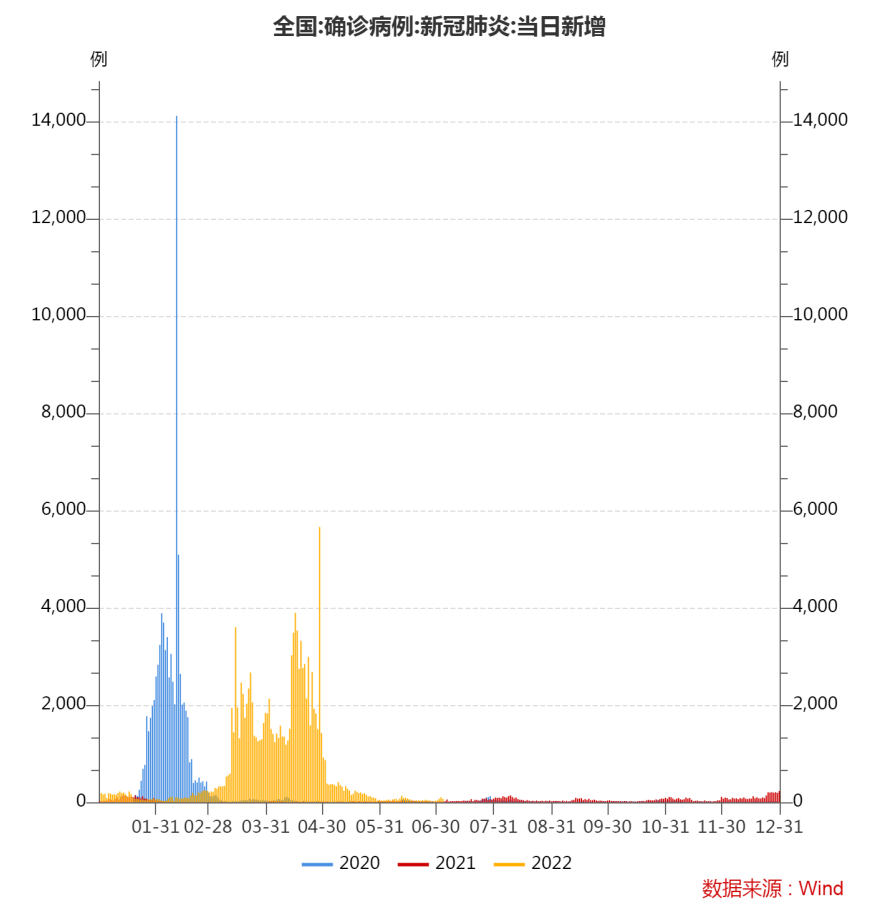

最后,疫情走势也比较平稳。在2020年3月之后,国内疫情基本平稳,一度有50天全国范围内没有新增本土病例的时候。这为经济活动的复苏创造了有力的条件。在此之后,疫情时有反复。

图8 2020年3月至12月疫情走势总体平稳

图9 2020年国内经济强复苏的主要因素

三

2022年疫后“弱复苏”的强复苏

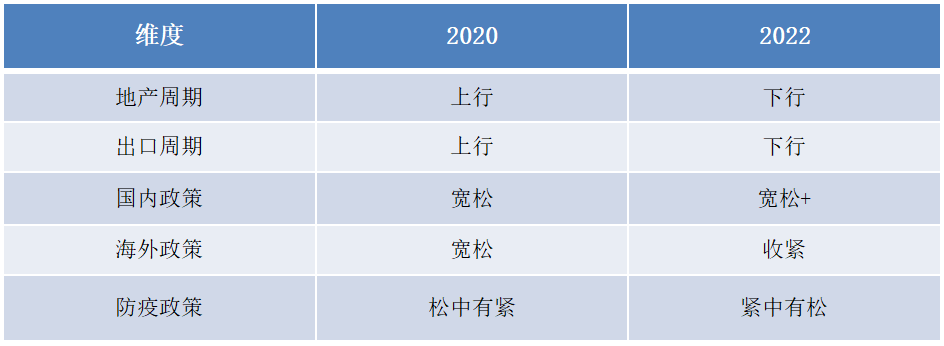

时过境迁。2022年若想重现2020年的复苏景象难度不小、概率较低。今年,海外利率水平、通胀压力全面回升,不管是金融条件还是经济总需求都变得不利。国内方面,虽然政策的宽松力度可能接近甚至超过2020年,但地产处于下行周期,疫情走势不确定,在重要会议之前进行防疫政策的大幅调整并不现实。

表1 2022年的宏观经济运行背景在多个维度都弱于2020年

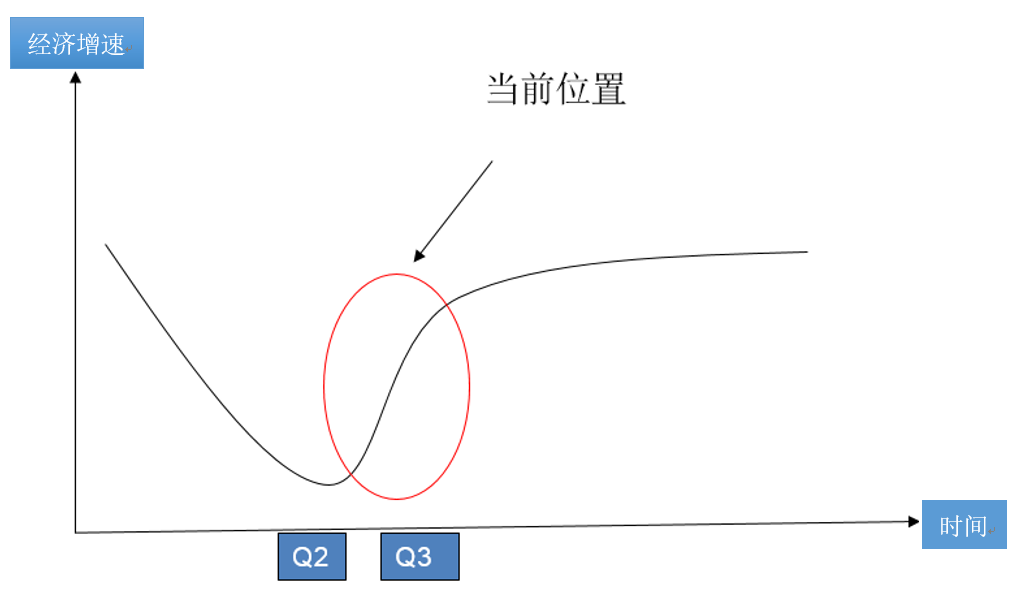

但是,在总体“弱复苏”的节奏中,有一个阶段可能是比较强的。这个阶段可能就落在2022年三季度。这是基于2020年疫后复苏的规律,以及国内稳增长政策落地见效的时间作出的判断。疫情解封后的一段时间内,经济的重启带来的脉冲动能还是非常强的。当前国内政策的力度不弱于2020年,从6月30大中城市房地产成交面积来看,持续了半年之久的稳增长的措施也逐步显现出效果。强复苏的阶段具体的经济表现为,消费、投资的环比增速超出疫情前的平均水平。

图10 2022年的政策力度不弱于2020年

图11 弱复苏中的强复苏可能就在三季度

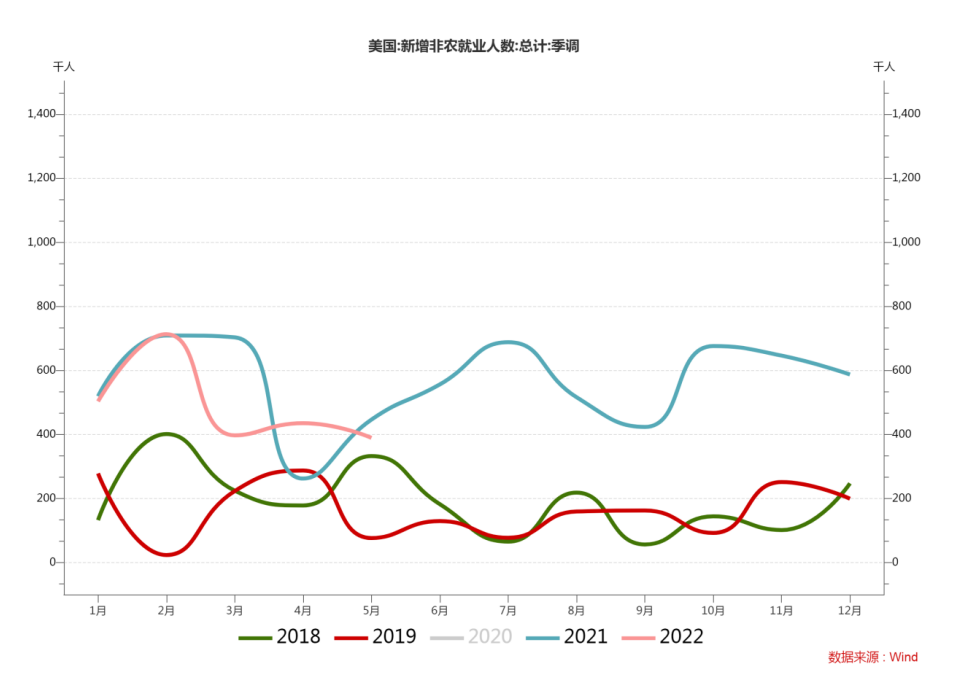

最终要兑现我们的预判也需要考虑疫情影响。如果三季度未出现重要城市大规模疫情冲击,三季度经济环比复苏加速值得期待。海外需求的放缓可能对出口有压力。但我们认为,这个压力对三季度经济复苏进程的干扰或许有限。欧美经济的放缓是渐变的过程。在没有外生突发冲击的情况下,欧美在三季度陷入衰退的概率不高。目前欧美的PMI指数都在50上方,美国的新增非农就业人数还远高于疫情前。

图12 美国新增非农就业人数仍远高于疫情前的平均水平

如果三季度经济复苏进程加快,同时当前A股估值整体合理中性,以沪深300为例,当前估值处于过去5年的46.9%分位数。综合来看,A股在三季度震荡上行的概率可能较高。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险,本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。