作者: 刘郁 系华西证券首席经济学家 、中国首席经济学家论坛理事

摘 要

►一月债市,极贵的资金与极平的曲线

极贵的资金。1月中旬之后,资金面持续高压,R001、R007加权利率一度达到4%附近,日内波动高达10%。资金高度紧张的背后,一是特殊时期资金缺口加大;二是同业存款自律新规使得非银存款流失约3万亿,银行负债端不稳;三是在银行资金并不充裕的情况下,央行对冲方式偏谨慎,市场预期的降准、MLF降息均落空。

极平的曲线。在资金面偏紧的背景下,1月利率债,长端平稳,短端快上,利率曲线极致平坦化。从机构行为的角度,三股力量推动短端利率大幅上行:一是汇率预期变化下外资集中减持短久期利率债;二是开年后交易盘冲量规模流失。三是资金过紧,机构主动压降杠杆或选择票息更高的其他品种。而对于长端,杠杆策略失效、票息无法覆盖成本,久期策略成为了唯一选择,这也使得“长端抱团”的现象逐渐明显,资金收敛对于长端行情的利空属性有所减弱。

►二月利率债供给压力上升,不过资金面大概率缓和

2月春节后居民取现资金回流银行体系,且并非缴税大月,虽然政府债发行和买断式回购到期规模有所上升,但预计整体资金缺口较1月下滑3万亿元。因而,2月资金面边际改善的概率较大,但改善的幅度可能仍然取决于央行态度,我们分情景进行预判:一是央行态度趋缓,继续购债或降准,2月资金利率中枢可能降至常态,即R001、R007中枢较7天逆回购加点10bp、30-40bp左右。二是央行投放持续谨慎,资金利率中枢可能在常态基础上加点10-20bp。

►利率策略:短端为矛,长端为盾

2月债市仍然是多空变量交织,利率曲线运行阻力最小的方向可能是中短端的修复。利多因素,一是资金面相对1月,修复的确定性较强;二是年初作为银行、保险等配置盘重要的布局时点,债市在买盘支撑下出现显著调整的可能性不大;三是经济基本面的需求端仍然偏弱。

在基本面数据波动修复的过程之中,利率下行的大方向或尚未扭转,不过2月长端利率能否突破新低,也存在四重阻力。一是美国对外加征关税的频繁变化,影响宽货币预期。二是春节假期数据回暖以及三月两会政策博弈,市场风险偏好可能回升。三是政府债净发行规模将重新上量,且长久期比例不小。四是监管层面对于利率点位的态度。

考虑到当前曲线极为平坦,10年国债-1年国债的长短期限利差仅为33bp,曲线天然具备陡峭化的空间,如果此时降准降息落地,可能更有利于短端修复,债市演绎牛陡行情。

落脚至2月策略,市场可能会面临三种情形:一是随着政府债重新放量发行,央行态度边际转松,此时长短端行情可能会同时启动,曲线平行下移或演绎牛陡行情。二是央行依旧强调“防空转”,银行负债随M0回流恢复充裕,但资金利率始终偏贵,此时银行可能会加力配置短债,将短端利率压低,而长端利率则维持窄幅波动。三是资金利率依然偏贵,市场风险偏好上升,股市迎来春季躁动,同时长久期地方债出现发飞迹象,此时长端利率压力略大。

综合来看,长端利率维持震荡或继续下行的概率更高,短端利率的弹性则相对更大。因此10年、30年等久期品种可能更适合作为配置型资产持有,逢调买入,积累浮盈等待下一轮趋势性行情;对于组合当中的弹性仓位,或可选择用子弹策略博弈曲线走陡的机会。

风险提示:春节后开工节奏偏慢,导致M0回流速度不及预期。

01

1月债市,极贵的资金与极平的曲线

1.1 极贵的资金

1月中旬之后,资金面持续高压,R001、R007加权利率一度达到4%附近,日内波动高达10%。资金高度紧张的背后,一是特殊时期资金缺口加大,1月恰逢春节月和缴税大月,春节前居民取现需求约1.5万亿+中旬9950亿大额MLF到期+税期缴款1万亿以上,累计有3.5万亿以上的资金缺口。

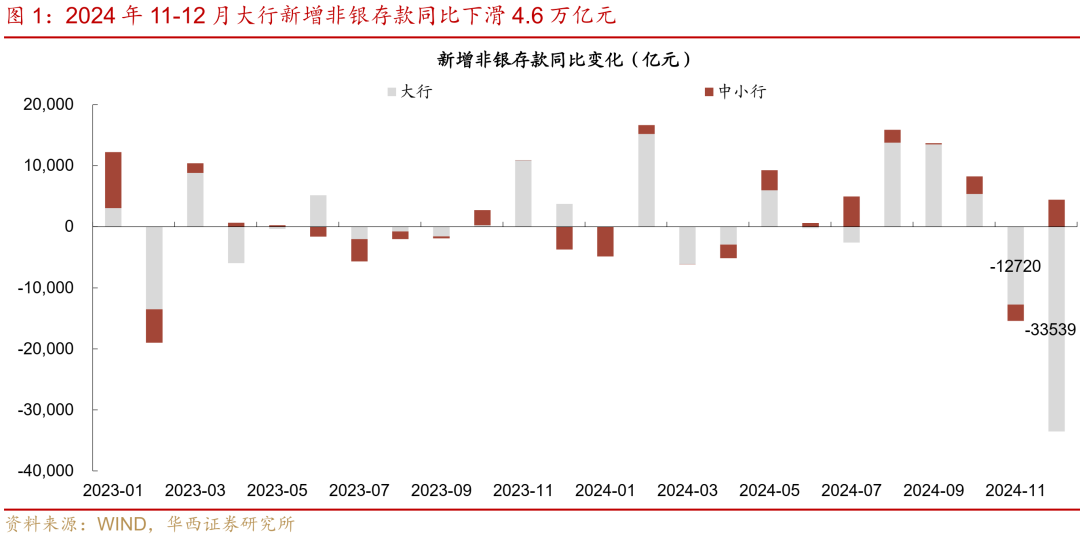

二是同业存款自律新规使得非银存款流失约3万亿,银行负债端不稳。2024年11月底市场利率定价自律机制针对银行负债成本推出了两条自律协议,一方面倡导压降非银存款利率,另一方面提升银行与企业的议价能力。在倡议推行初期,银行负债往往易随定价的下调而流失,对应我们看到11-12月新增非银存款降至1800亿元、-31700亿元,同比分别大幅少增13900亿元、26374亿元,合计下降3万亿元、同比下降4万亿元。并且非银存款流失影响的主要是大行,11-12月大行新增非银存款合计同比下滑4.6万亿,而中小行反而同比小幅增长。

类似的事件是2024年4月禁止手工补息之后,4-8月银行的企业活期存款减少约5.2万亿元,在银行间市场每日净融出资金从此前的4-5万亿骤降至2-3万亿元,和目前银行融出水平相当。不过当时在银行净融出大幅下降的背景下,资金面相对平稳,主要是部分手工补息的活期存款被禁后,多流向货基、理财等存款替代类产品,从而使得非银资金相对充裕,不再高度依赖银行融出,资金分层基本消失。而今年1月理财等存款替代产品也由于春节前取现需求,规模季节性下滑(1月理财规模环比下降2670亿元),从而造成当前银行和非银都缺钱、资金价格大幅上行的局面。

三是在银行资金并不充裕的情况下,央行对冲方式偏谨慎,市场预期的降准、MLF降息均落空。面对税期和跨春节,央行主要投放逆回购+买断式回购,1月税期至月末,这两者分别净投放2.6万亿元、1.7万亿元,此外MLF缩量续作2000亿元(净回笼7950亿元),累计净投放3.5万亿元。虽然从总量上看并不少,但相比于此前春节常用的降准对冲(2019、2020和2024年春节前均降准),这种组合会使得资金成本偏高,7天、14天逆回购当前利率分别是1.5%、1.65%,银行融出还要额外加点,一定程度上拉高了资金成本。此外,逆回购期限偏短,买断式回购到月末才公布,月末之前并不被大部分机构所知,也会使得资金预期偏紧,机构可能预防性减少融出。

1.2 极平的曲线

在资金面偏紧的背景下,1月利率债,长端平稳,短端快上,利率曲线极致平坦化。10年、30年国债收益率分别较12月末下行4-5bp至1.63%、1.87%,其中10年国债收益率的月内波幅仅约为7bp,30年国债收益率的波幅则更扩,为11bp。1年、3年期国债收益率大幅上行22bp、12bp至1.30%、1.31%。国债长短端期限利差也相应由月初的59bp压缩至月末的33bp,这一利差水平仅处于2019年以来10%以内的历史分位数。国开债表现与国债相似,不过陡峭化的程度更加明显。信用债收益率曲线同样在走平,1年期AA+城投、AAA-二级资本债收益率大幅上行12-13bp,3年及5年期品种收益率变化较小,上行幅度多在4bp以内。

从机构行为的角度,三股力量推动短端利率大幅上行:一是汇率预期变化下的外资行为。随着特朗普就任时点临近,1月初关税冲击预期促使部分非美经济体币值走低,在岸人民币汇率相应由7.30快贬至7.33,外资在掉期市场的套利空间也被一度压缩至5bp以内。在此背景下,境外机构开始集中减持短久期利率债,1月3-8日期间净卖出1年内国债236亿元,这也促成了1月短端利率的第一轮上行。

二是开年后交易盘冲量规模流失。受到考核机制驱动,基金等机构往往会在年末发力提升节点规模,这类冲量资金对于收益诉求往往不强,一般容易流向短久期利率债等资产。由于部分债基存在持有7天以上免赎回费的规则,跨年后的1月中上旬,冲量规模开始会被陆续赎回,基金则需要相应卖出短债以换取现金流。因此自1月6日后基金加大了对短久期利率债的减持力度,7-14日间净卖出1-3年政金债438亿元。

三是资金过紧,机构主动压降杠杆或选择票息更高的其他品种。以民生银行资金情绪指数为参考,1月10日起资金市场全面进入紧张状态,流动性高压挑战持续了5个交易日,1月16日R001、R007分别攀升至3.94%、4.19%的异常高位;后续资金价格虽震荡回落,但支持跨春节的资金利率始终维持在2.30%之上。为了应对迟迟难以缓解的负息差压力,机构进一步卖出短债,压降弹性杠杆,1月13-21日,基金净卖出1年内政金债280亿元,14-24日净卖出1年内信用债330亿元。体现在杠杆数据上,非银杠杆率压降效果显著,由1月初的114.2%快速压降至1月末的111.5%,且月末的非银杠杆水平已基本接近2022年以来历史低点的111.3%。

而对于长端,杠杆策略失效、票息无法覆盖成本,久期策略成为了唯一选择,这也使得“长端抱团”的现象逐渐明显,资金收敛对于长端行情的利空属性有所减弱。

02

二月利率债供给压力上升

不过资金面大概率缓和

2月资金面,我们预计资金缺口较1月大幅下降,不过非银存款流失可能持续,央行态度仍具一定不确定性。因而,相对确定的是,由于资金缺口的下降,2月资金面将边际改善,但改善的幅度可能取决于央行投放。

首先2月相对1月改善的部分,主要是M0回流,缴税资金减少和MLF到期规模下降,这三项带来的资金缺口相对1月减小4.3万亿元。一是M0回流,2月作为春节后月份,居民节前所取现金将季节性回流银行体系,中长期资金得到补充。从春节时点与2025年相近的年份来看,2月M0回流规模约7000亿元。二是2月并非缴税大月,缴税对资金面影响小于1月,而且规模上一般会小于当月的财政支出,这意味着财政收支对2月资金面整体偏利好。三是2月MLF到期5000亿元,也较1月的9950亿元明显下降。

其次2月也有相对1月压力加大的部分,主要是买断式回购到期和政府债发行规模增加。其一,2月有8000亿元买断式回购到期,时间或在中旬,这也是第一笔买断式回购到期,央行的续作态度不明确,并且同一时期还有5000亿元MLF到期,短期资金到期压力变大。

其二,政府债供给量也有所上升,2月净发行约1.4万亿元,同环比分别+7200亿元、4700亿元。地方债方面,截止1月27日,共有24省市披露2月发行计划,合计达到1万亿元,其中新增专项债3248亿元、新增一般债1042亿元、再融资债5774亿元(化债类别再融资专项债5260亿元)。按照此规模测算,2月地方债总发行约1万亿元,到期330亿元,净融资约9700亿元。

国债方面,按照最新披露的国债单只规模(主要期限附息国债1070亿元、超长国债300、超短贴现国债400亿元、主要期限贴现国债550亿元),2月国债总发行约9900亿元,到期5591亿元,净融资约4300亿元。

加总国债和地方债,预计2月政府债净供给约1.4万亿元,同环比分别+7200亿元、4700亿元。

综合来看,2月春节后居民取现资金回流银行体系,且并非缴税大月,虽然政府债发行和买断式回购到期规模有所上升,但预计整体资金缺口较1月下滑3万亿元。因而,2月资金面边际改善的概率较大,但改善的幅度可能仍然取决于央行态度,在当前长债收益率处于历史低位的情况下,不确定性仍较高,我们分情景进行预判:

一是央行态度趋缓,继续购债或降准,2月资金利率中枢可能降至常态。自2024年9月降息之后,R001中枢约1.6%,R007中枢在1.8-1.9%(不包括2025年1月的极端情况),较7天逆回购加点10bp、30-40bp左右。如果资金价格相应降低并维持这一水平,则说明资金面在恢复常态。

二是央行投放持续谨慎,资金利率中枢可能在常态基础上加10-20bp。由于非银存款的流失,当前银行负债端偏脆弱,包括2月还有8000亿买断式回购到期,对央行投放的依赖度较大,若央行在流动性管理方面的态度依旧以稳为主,资金紧平衡的状态可能持续。1月资金利率中枢已经较常态上行40-50bp,考虑到2月资金面整体还是边际改善,在这种情况下资金利率中枢可能要在常态基础上加10-20bp,对应R001中枢在1.7-1.8%,R007中枢在1.9-2.1%。

另外需要注意的是,2月税期和跨月部分重合,纳税申报截止日推迟至20日,21日和24日走款,与跨月资金部分重叠(24日开始可以拆借7天资金跨月),是容易产生波动的时点。不过2月跨月并非跨季、跨春节等特殊时点,波动幅度预计可控。

03

利率策略:短端为矛,长端为盾

1月长端利率维持强势,有三点超预期:一是月初并未出现市场担忧的一致止盈行为;二是月中资金市场迎来年初大税期、春节假期的流动性挑战,资金面稳态被打破,各期限借贷价格均大幅上行,市场抱团长端品种;三是市场对刺激政策的预期回落,2024年经济数据出炉之后,降准降息预期下降,同时1月20日特朗普就任美国总统一职后,并未立即对外大幅加征关税,其偏模糊的表态也使国内市场对“强刺激”的预期退坡。

展望2月债市,仍然是多空变量交织,利率曲线运行阻力最小的方向可能是中短端的修复。利多因素,一是资金面相对1月,修复的确定性较强;二是年初作为银行、保险等配置盘重要的布局时点,债市在买盘支撑下出现显著调整的可能性不大;三是经济基本面的需求端仍然偏弱,透过1月制造业PMI,数据超预期转弱的背后是多个指标表征需求放缓,关税效应造成的出口订单走弱也逐渐显现,叠加1月票据利率上行幅度、大行卖票规模均不及去年同期,信贷“开门红”效应可能同样不强。

在基本面数据波动修复的过程之中,利率下行的大方向或尚未扭转,不过2月长端利率能否突破新低,也存在四重阻力。

一是美国对外加征关税的频繁变化,影响宽货币预期。美国时间2月1日,美国政府宣布将对加拿大、墨西哥进口商品加征25%关税,对中国进口商品加征10%关税,关税暂定4日生效。但在美国时间2月3日之际,墨西哥、加拿大政府先后表示美国加征关税计划将暂缓一个月或以上再实施。整体来看,对比特朗普在竞选时提及的60%的综合关税,第一轮10%的加征幅度(对应综合关税幅度在25%左右)不算太强,且美方频繁的延期行为,或使国内市场对“宽货币”刺激的一致预期退坡,进而减缓长端利率下行的斜率。

二是春节假期数据回暖以及三月两会政策博弈,市场风险偏好可能回升。春节假期间,居民出行、消费数据均呈现显著的同比回升,百度全国迁徙指数反映,2025年春节期间,国内人流量活跃度同比提升9%,较2019年同期高出33%;交通部数据显示,全国日均客运量同比增11%,较2019年同期增27%;除夕至正月初五,电影票房较2024年同比增长23%,热门地区及城市游览人次有所提升(详见《蛇年春节不能错过的事》)。此外,随着3月初两会时点将近,市场往往在会议开幕前两周及当周,陆续开启政策发力预期博弈,带动风险偏好回升,股市容易迎来春季躁动。

三是政府债净发行规模将重新上量,长久期比例不小。根据前文测算,2月地方债、国债净融资规模或将分别达到9700、4300亿元,而新增地方债供给中,约有5300亿元为再融资专项债,大概率来自2025年2万亿元的化债额度,对应的发行期限相对较长。在政府债加速发行的过程中,如果资金面持续吃紧,或央行买断式逆回购到期后续作规模偏低,银行一级承接力量减弱,可能会出现地方债个别发飞的情形,进而引起二级市场长端利率的调整。

四是监管层面对于利率点位的态度。从年初行情来看,当债市收益率进入全面低位以后,央行资金投放力度有所减弱,1月的资金利率中枢相应快速抬升,背后或是监管希望通过“防空转”指引,引导市场利率回归稳态,避免无序下行。站在当前背景下,加征关税已初步落地,央行也的确存在实施“宽货币”政策对冲外部冲击的可能性。但如果央行的谨慎态度延续,对于债市而言,即便降准降息落地,长端利率或难在短期内下破新的台阶,即10年国债进入1.50%以下的时代。

考虑到当前曲线极为平坦,10年国债-1年国债的长短期限利差仅为33bp,曲线天然具备陡峭化的空间,如果此时降准降息落地,可能更有利于短端修复,债市演绎牛陡行情。复盘2021年以来8次降准,6次降息后的长端期限利差表现,从结果中可以发现,年初影响债市的强变量通常较少,资金面往往是决定利率定价的关键,此时降准降息落地,短端受到的利好相对更强,下行力度也相应更大。复盘历史上三次年初降准(2022年4月、2023年3月、2024年1月)以及一次年初降息(2022年1月)中,国债10年-1年期限利差的走扩趋势性较强,且利差扩张的起点往往在降准降息落地以前。

最后落脚至2月策略,市场可能会面临三种情形:一是随着政府债重新放量发行,央行态度边际转松,此时长短端行情可能会同时启动,曲线平行下移或演绎牛陡行情。二是央行依旧强调“防空转”,银行负债随M0回流恢复充裕,但资金利率始终偏贵,此时银行可能会加力配置短债,将短端利率压低,而长端利率则维持窄幅波动。三是资金利率依然偏贵,市场风险偏好上升,股市迎来春季躁动,同时长久期地方债出现发飞迹象,此时长端利率压力略大。

综合来看,长端利率维持震荡或继续下行的概率更高,短端利率的弹性则相对更大。因此10年、30年等久期品种可能更适合作为配置型资产持有,逢调买入,积累浮盈等待下一轮趋势性行情;对于组合当中的弹性仓位,或可选择用子弹策略博弈曲线走陡的机会。

风险提示:

春节后开工节奏偏慢,导致M0回流速度不及预期。

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。