【文/观察者网专栏作者 朱玉龙】

3月底,王传福在比亚迪2022年财报交流会上表示,现阶段不断鼓吹的无人驾驶、自动驾驶,几乎无异于泡沫:

“无人驾驶那都是扯淡,弄个虚头巴脑的东西那都是忽悠,它(无人驾驶)就是一场皇帝的新装,比亚迪有60多万员工,想用机器取代这些人工都做不到。因为,机器不可能模拟人工操作的每一种场景。连固定的生产线上的工作,都无法做到“无人”,更何况是变化无常的实际路况呢?”

但他同时强调了高阶辅助驾驶的实用性,“它相当于一个上帝,看着人在开车。自然人要承担责任,别人(主要指车企或软件开发企业)不承担责任,车祸肯定会有,死人肯定会有,还是人扶着方向盘,……我们做的系统,像一个上帝看着你,让你困的时候,看一个短消息的时候不至于出现车祸,这是实实在在的东西。”

如果说汽车的“新四化”,电动化、智能化、网联化、共享化就像一场篮球赛的四节,那么比亚迪和特斯拉无疑是第一节的领先者。当前,比赛已经逐步进入第二节,到底该选择哪条路线?赛场上的其他选手是否会因为选错路线而资源错配吗?

一、两种路线之争

1. 2022年美股L4自动驾驶的破灭

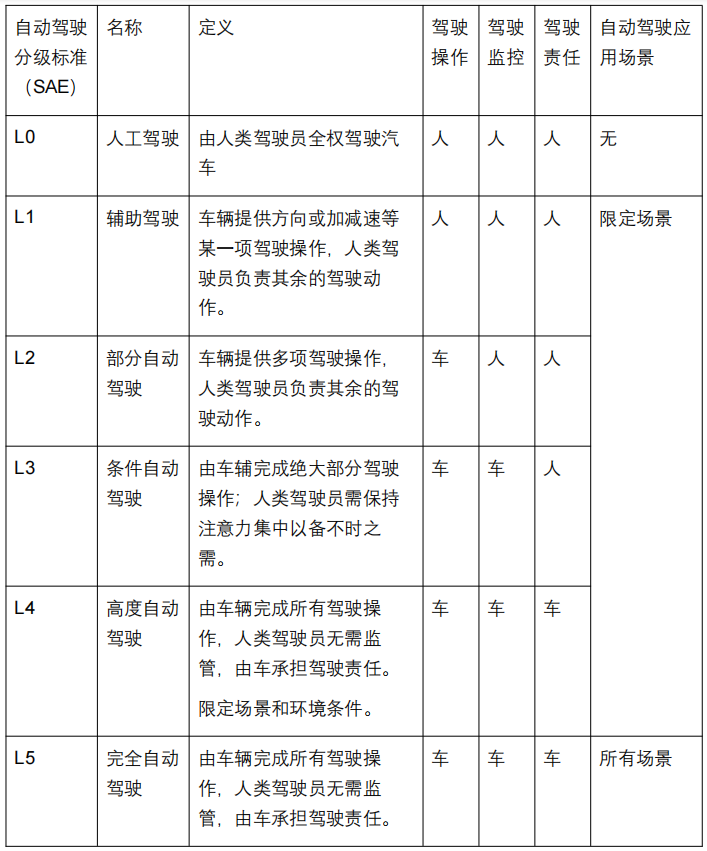

目前常说的自动驾驶技术的发展路线可分为渐进式和跨越式两种,其中渐进式主张从L1、L2、L3状态的“人机共驾”逐渐过渡到L4的无人驾驶;而跨越式则直接以L4的无人驾驶为目标进行研发。由于“自动驾驶”的命名容易引起大众误解,所以现在往往用“智能驾驶”或者“辅助驾驶”来指代;其中,L2、L3的智能驾驶也是通常所说的高阶辅助驾驶。

表:美国汽车工程师协会制定(SAE)对自动驾驶分级的定义

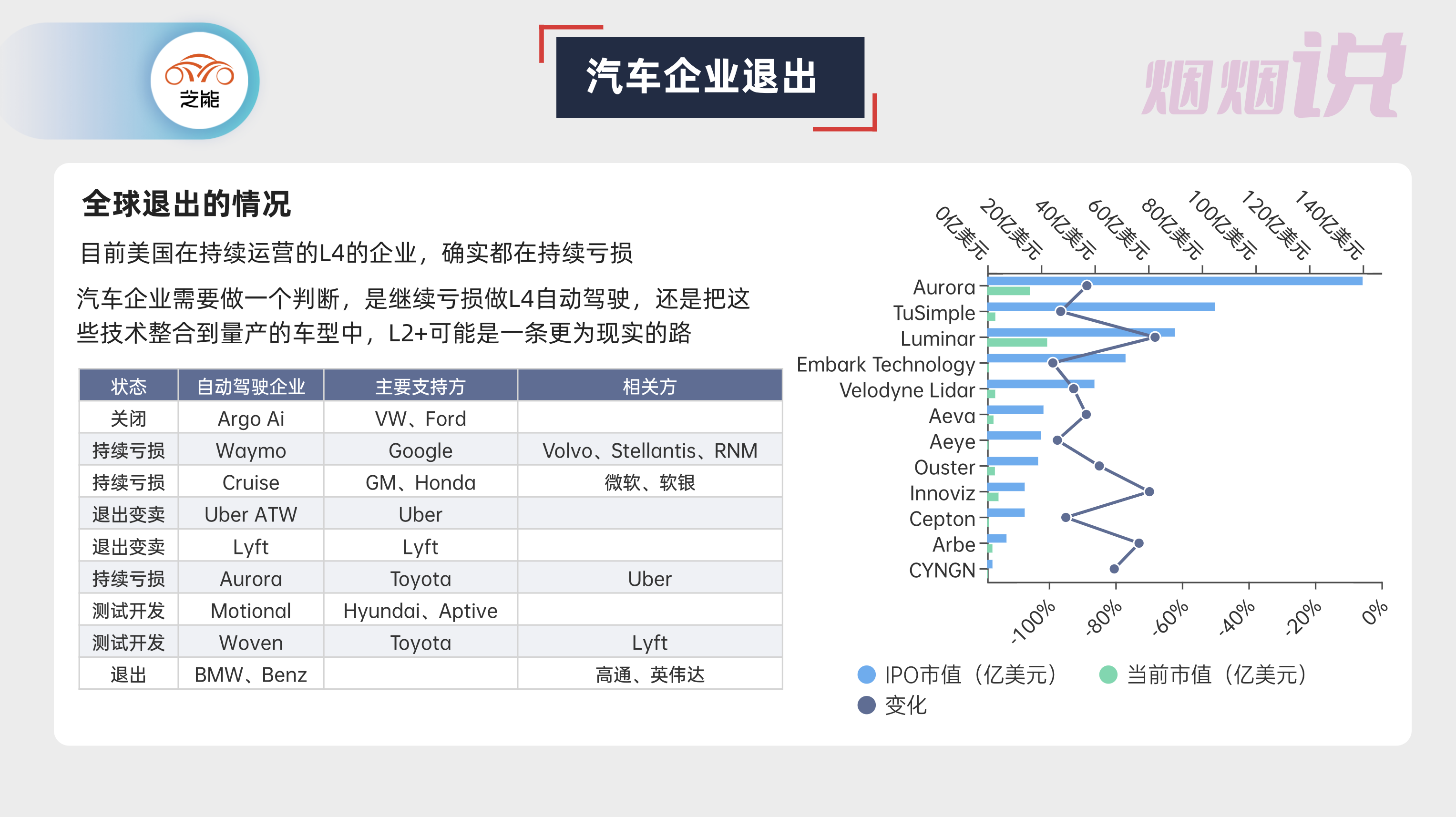

这两种路线的目标客户也不同:渐进式路线的主要领导者是特斯拉,还有豪华汽车企业;而跨越式路线面向新兴的智慧出行服务商,比如Robotaxi、RobotTruck公司。在去年的美股市场,随着全球投资者对Robotaxi/Truck公司商业化进程上的前景不够明朗,这就使得大量公司的市值开始跳水,甚至破产。

跨越式路线L4自动驾驶从去年开始,已经从风口进入寒冬。Uber、沃尔沃、通用、福特、特斯拉等主要玩家,都推迟了自己的商业化落地计划。2020年12月,Uber更是将自动驾驶技术部门UberATG,以40亿美元出售给了同行AuroraInnovation;Lyft也以5.5亿美元,将自动驾驶部门转卖给了丰田子公司WovenPlanet。

如果对比渐进式和跨越式路径,能看到两者的技术方案差距巨大,包括针对场景的设计规划、传感器、数据采集等方面的区别。回顾两种路径的不同发展历程,我认为我们需要思考的是,为什么直接到L4会走向失败?以及,从L2渐进式演进到L4、L5的速度。

2. 从Waymo到系列企业的路径失败

谷歌的自动驾驶项目从母公司独立,成立了目前行业领军Waymo,这完全带火了独立做L4跨越式路线面向新兴的智慧出行服务商。

2015年时,Waymo的前身,估值仅有85亿美元;但到两年后的2017,摩根斯坦利对Waymo给出的估值达到700亿美元;2018年,估值暴涨到1750亿美元,相当于1/4个谷歌。但随后Waymo在商业化过程中接连受挫——2018年底,Waymo开始在美国亚利桑那州凤凰城试点Robotaxi业务,但一直没有形成稳定的发展,无法大规模复制。目前Robotaxi业务,仅在凤凰城的东谷、凤凰城市中心以及旧金山三地向公众提供出行服务。

我们看到Waymo的发展,一方面受到核心技术人员出走的影响,一方面是技术层面不能突破的影响。在中国对应Waymo的L4的自动驾驶公司主要有三个大的发展方向,分别是:

•量产自动驾驶:以百度阿波罗、小马智行为代表的,主打无人驾驶的Robotaxi,商业目标是提供商用载客的无人驾驶的解决方案

•高速商用车:这块以图森未来、赢彻科技等公司为代表,主要目标提供无人驾驶卡车Robotruc,以在封闭区域内运送货物为业务方向

•低速商用车:这部分是美团、阿里、京东等互联网重点投资的方向,期待通过低速的无人驾驶车辆,完成物流配送、清扫、矿区送货等业务,替代原来的人力。

而随着美股的市值破灭和独立发展的道路不可持续,专注于L4的企业开始向L2领域进发,这是L4企业对L2的集体倒戈,为了争取客户甚至不惜白盒交付交出源代码。

二、如何看待自动/辅助驾驶

1. 特斯拉引领的路径到底价值几何?

特斯拉是渐进式主张从L1、L2、L3状态的“人机共驾”逐渐过渡到L4的无人驾驶的代表,目前垂直整合路线,甚至从车扩展到了机器人。

2019年前后,自动驾驶技术堆栈出现了颠覆性变化,特斯拉引领了这次变革。单体技术的进展,围绕着从规则驱动向数据驱动发展,这几乎改变了整个技术堆栈,甚至是工程师的思考方式。简单说,数据的数量与质量决定了算法的有效性,将成为自动驾驶的关键环节。2020年下半年,特斯拉发布FSD Beta(完全自动驾驶测试版)。这也验证从辅助驾驶到自动驾驶的路径,是可行的。

特斯拉开创了将自动驾驶与汽车量产结合的道路,即通过在量产车上安装低级别自动驾驶系统收集数据,凭借数据不断完善自动驾驶算法,最终实现由较低级别的自动驾驶向高级别自动驾驶间融合过渡。

在这个过程中,我们看到特斯拉不断用高算力的芯片和存储迭代车辆硬件,从HW1.0迭代到了HW4.0,而且围绕后台数据处理来拓展自动驾驶的应用边界,以后可以用于机器人在室内的使用,这拓宽了AI在移动领域的用途。

芯片性能的提升,每一代产品的迭代首先在算力上有大幅的提升,FSD芯片作为特斯拉自研的第一代产品,肯定有某些地方由于受时代局限性的影响没有达到完美的水平,在第二代产品中要迭代。

2. 中国新势力的“激光雷达+Orin”路线到底走对吗?

在2021年初,小鹏提出了全栈自研的路径,随后蔚来和理想汽车都选择跟随了核心能力自建,而中国的传统主机厂和二线新势力也意识到了主机厂自研的好处。几家新势力通常使用单一的计算平台和传感器架构,通过激光雷达和英伟达超强算力芯片来弥补自己的短板。

在智能车时代,汽车产业的商业模式越来越依赖于软件和服务,围绕用户问题的更新迭代和向软件和服务的商业模式转型。

3. 如何看待商业投入和发展的平衡?

电动化智能化需要吸引资本投入,也需要教育市场和消费者,某种程度上来说,特斯拉在全球和中国市场确实做了这个工作,也得到了新能源车先发者和定义者的红利。但从目前来看,靠单纯讲故事显然已经很难吸引到资本的眼球了。目前产业内逐步认识到自动驾驶在技术和商业化层面的难度,整个行业正趋于理性化。自动驾驶在落地时普遍会遇到技术成熟度、成本接受度和法规的支持,这将决定其在商业场景里的渗透速度。

三、关于智能化,偏见会带来落后吗?

1. 牵手英伟达的比亚迪,向左还是向右

今年3月份英伟达宣布,从明年开始,比亚迪的的电动汽车将采用英伟达的DRIVE Orin集中式计算平台,进一步扩大其王朝、海洋系列汽车的多种车型中对DRIVE Orin的使用。DRIVE Orin是市场上性能最强的自动驾驶处理器之一,已被许多新能源汽车、RobotTaxi和RobotTruck选择使用。我们看到,比亚迪将会在2023年提供高级驾驶辅助系统。这说明比亚迪也是在往智能化走的。

但是同时,业绩会上王传福的发声又说明,比亚迪的最高层对自动驾驶的发展速度是比较有耐心的,这是因为软件能力的提升是需要专业的判断力,而这种技术突破显然还没有被比亚迪认可,更无法成为下一代产品的卖点。

2. ChatGPT给中国的警示

大部分观点都认为,由于产业基础的能力,中国和美国将在未来20年共同引领全球人工智能(AI)发展。AI和自动化作为平台技术,与先进计算、生命科学、新能源等更多新技术交叉发展会带来颠覆性的产业变革。中国在这个过程中有望领跑,特别是在规模巨大的传统行业中,广阔的市场和丰富的场景是中国AI的跳板,中国的大数据和AI的优势、自动化、智能化有望领先美国,保持“世界工厂”的地位。

ChatGPT的出现,让我们看到美国侧重于基础研究,而基础研究的突破带来非常巨大的变化,从GPT-3到GPT-4的大语言模型 (LLM)突破,将会对生产力带来巨大的变化。

3. 中国在智能汽车领域会落后吗?

中国在智能汽车领域正在迅速发展,并且已经取得了重大进展。在中国,不管是政府层面还是汽车产业领域的企业都非常重视智能汽车技术的研究和开发,但是我们看到目前的技术突破,是来自于基础底层的,随着特斯拉的自动驾驶车辆和机器人协同发展,美国企业在语言模型上已经投入大量资源,将来底层技术的突破是我们很难预见的。

我们没办法保证我们投入巨资建立的电动汽车产业链,是不是在下一波基于新的AI技术赋能的智能化技术变成了“传统车”,这是我们最大的风险。

时代在共振,汽车行业也正迎来“百年变局”。汽车电动化方面,中国在持续投资下取得了成绩,把技术难度降低了;但是,汽车智能化更加考验芯片、算法和强算力服务器,更大的挑战在等着我们。龟兔赛跑不能打盹。现在的形势非常符合这句话,“宜将剩勇追穷寇,不可沽名学霸王”。