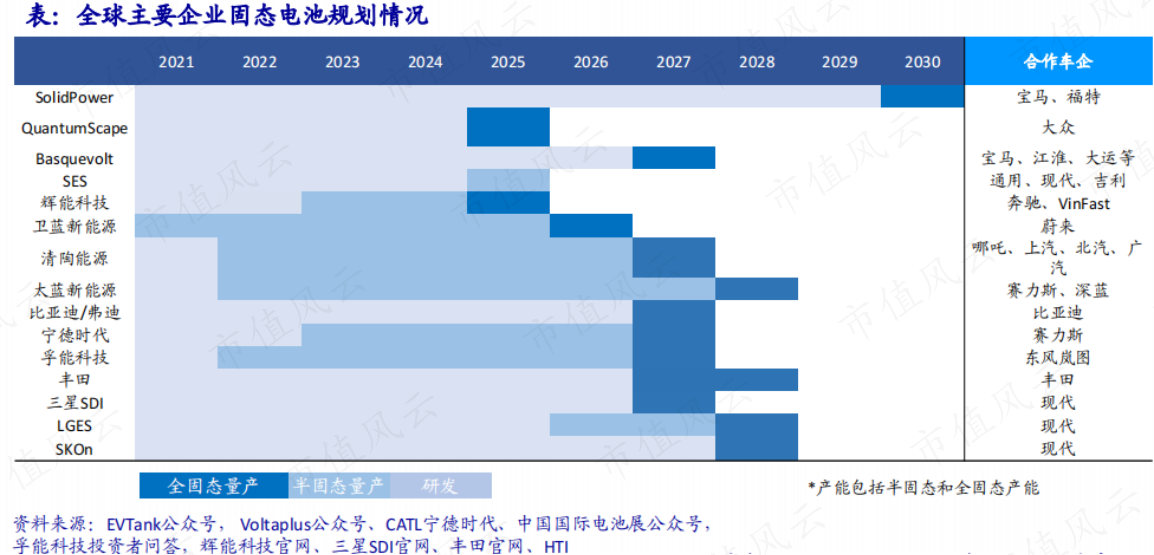

根据国内外各大电池厂发布的规划,2025年有望成为固态电池的量产元年,而自2027年起将迎来一段密集投产期,正式兑现预期。

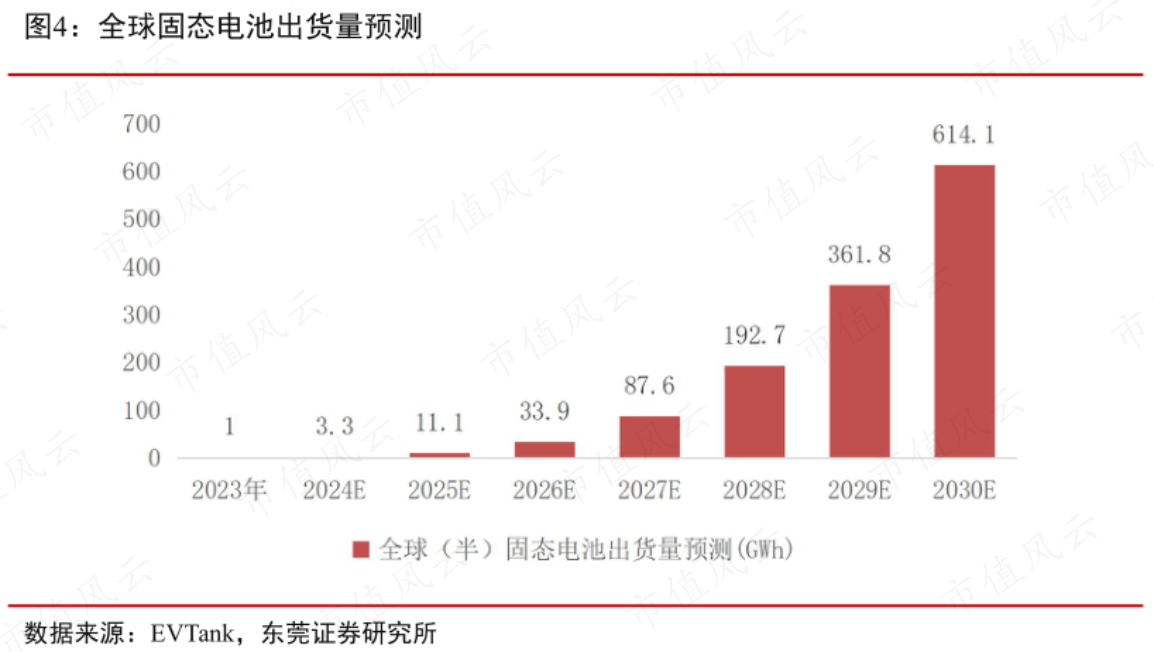

根据EV Tank的预测,至2030年全球固态、半固态电池出货量将突破600Gwh,约占2024年全球锂电池出货量的40%,2025-2030年间将迎来超50倍的增长。

除了大家都很熟悉的电池厂、正负极、隔膜、设备这些原锂电产业链固有的方向,固态电池还会发散出哪些增量机会呢?

粤桂股份(000833.SZ)就是个很好的例子。

一、坐拥亚洲最大硫铁矿山

粤桂股份前身为广西贵糖(集团)股份有限公司,1998年在深交所上市,是国内制糖业首家上市公司,早期业务以制糖、造纸为核心。

在目前的市场环境下,这两块业务吸引力十分有限。

重大改变发生在2015年,当年实控人广东省环保集团有限公司将下属的广东广业云硫矿业有限公司装入了粤桂股份体内。

这家标的公司可不简单,旗下拥有亚洲最大的硫铁矿山——云浮硫铁矿,探明储量达2.08亿吨,平均硫品位为31.04%,属高纯度富矿。

自此粤桂股份的产品结构中,又增加了硫铁矿以及硫精矿、硫酸、铁矿粉等衍生产品,转型为一家多元业务的平台型控股公司。

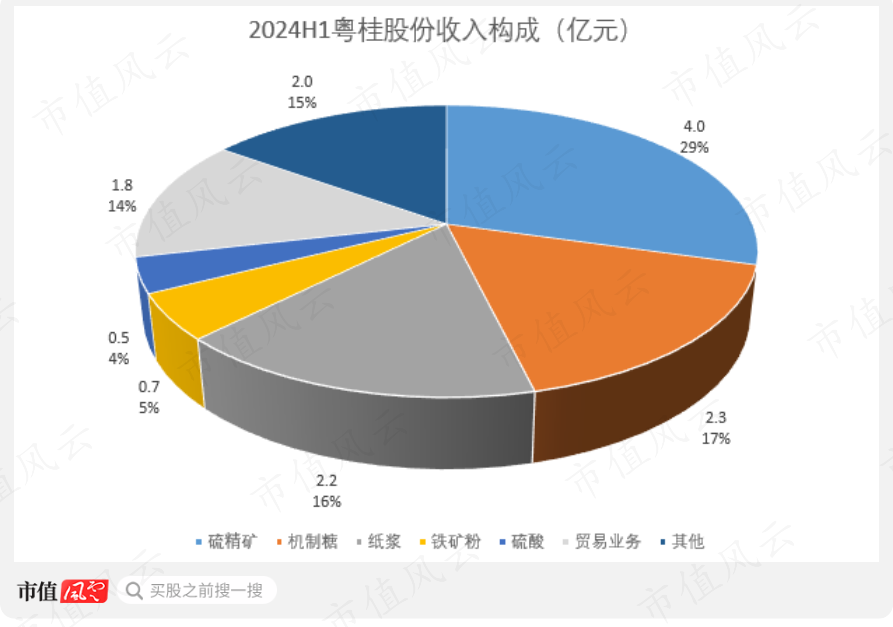

至2024年上半年,硫精矿、机制糖、纸浆、铁矿粉、硫酸五类产品分别实现收入3.95亿、2.25亿、2.18亿、0.68亿、0.52亿,收入占比分别为29.5%、16.8%、16.3%、5.1%、3.9%。

(来源:Choice终端,制图:市值风云APP)

看似十分杂乱,但细看下来硫精矿才是绝对的核心产品。

这是一类是由硫铁矿深加工后得到的高品质产品,再加上粤桂股份拥有高品位硫铁矿资源,近年来的毛利率能够做到40%-50%的水平,在2024年上半年的毛利润贡献超过7成。

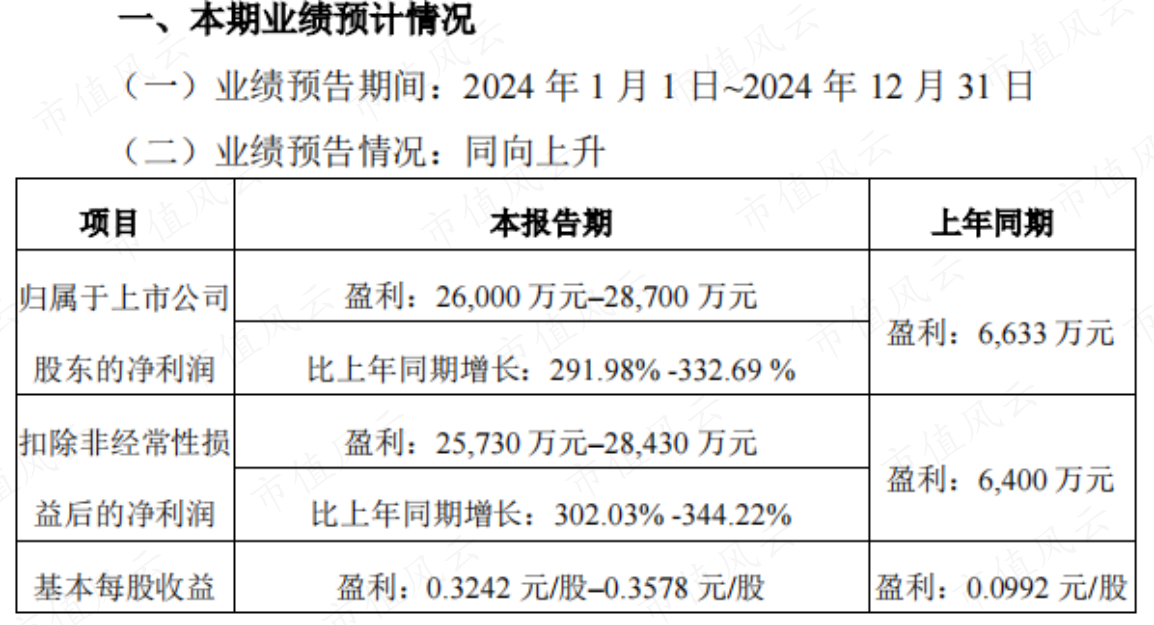

根据业绩预告,2024年粤桂股份实现归母净利润2.60亿至2.87亿,同比增幅高达292%至333%。

(来源:粤桂股份业绩预告)

年内硫铁矿市场价格的同比上浮也是主要原因之一。

看到这里,应该有朋友会疑惑:这些业务跟固态电池又有什么关联呢?我们不妨继续向下看。

二、硫化物路线的潜在受益龙头

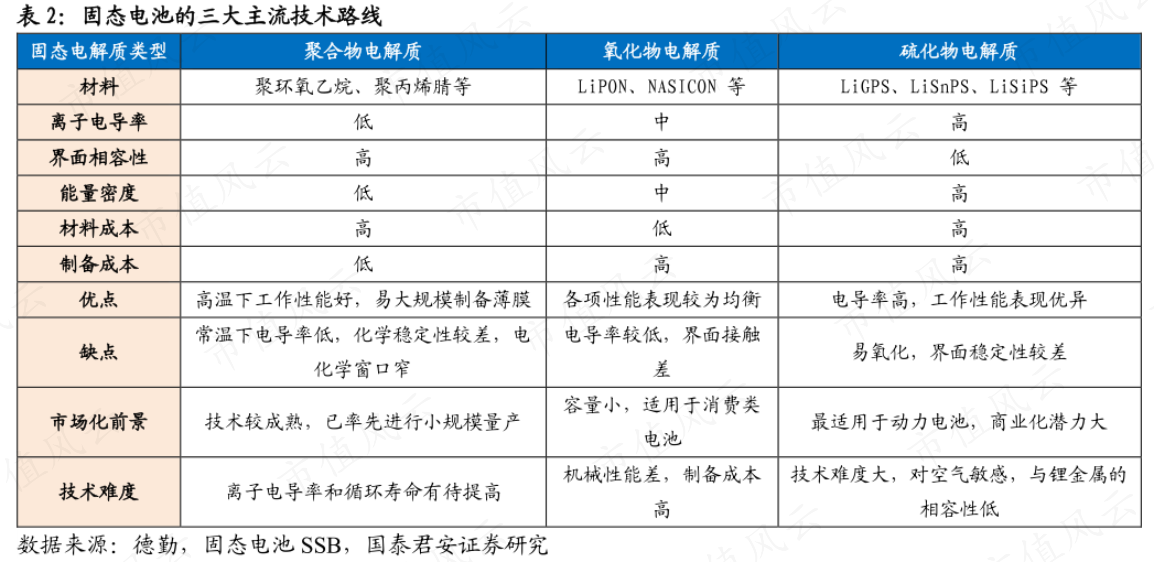

按照固态电解质化学成分的不同,固态电池主要划分为聚合物电解质、氧化物电解质、硫化物电解质三大技术路线,目前在安全性、能量密度、循环寿命以及制造成本等方面各有优劣。

聚合物路线起步较早,生产工艺相对成熟,但存在导电率低、化学稳定性差等劣势,现多与其他固态电解质混用。

氧化物路线具备最高的安全性,但导电率一般、加工难度大,且材料质地相对脆硬,目前主要用于半固态。

硫化物路线则具备最优的导电率的能量密度,机械性能上较氧化物也有更好的柔韧性,被视为潜力最大的方向,但也存在着高成本、界面稳定性差等不足。

至于最终哪条路线能走出来,我们也都只能看个热闹,真正手握决定权的还是各大电池厂。

对于独占全球近4成市场的绝对龙头宁德时代(300750.SZ),硫化物路线一直是其重点聚焦方向。

按照现有规划,宁德时代将在2027年实现第一代硫化物全固态电池的小批量装车(能量密度400Wh/kg),并在2030年完成第二代产品的量产(能量密度500Wh/kg)。

2025年2月举办的中国全固态电池创新发展高峰论坛上,比亚迪(002594.SZ)也宣布固态电池核心技术将采用硫化物复合电解质,并搭配高镍三元正极和硅基负极材料。

行业老大老二纷纷亮明态度,说明至少在国内市场,三大路线中硫化物成为未来主流的胜算是最高的。

参照过去几年液态动力电池对锂、钴、镍等小金属需求的拉动,硫化物固态电池也自然会为上游硫矿环节带来增量市场。

硫铁矿的主要化学成分为FeS₂,这是地壳中分布最广的硫化物形式,也是工业上生产硫元素的主要原料。

顺着这条逻辑下来,粤桂股份正是专业对口的标的。

根据2023年年报中的披露,年末粤桂股份旗下拥有全国硫铁矿富矿资源的85%,硫铁矿原矿产能约300万吨/年,还形成了下游硫精矿(品位大于48%)约140万吨的产能,年内硫铁矿产量约占全国总量的16%。

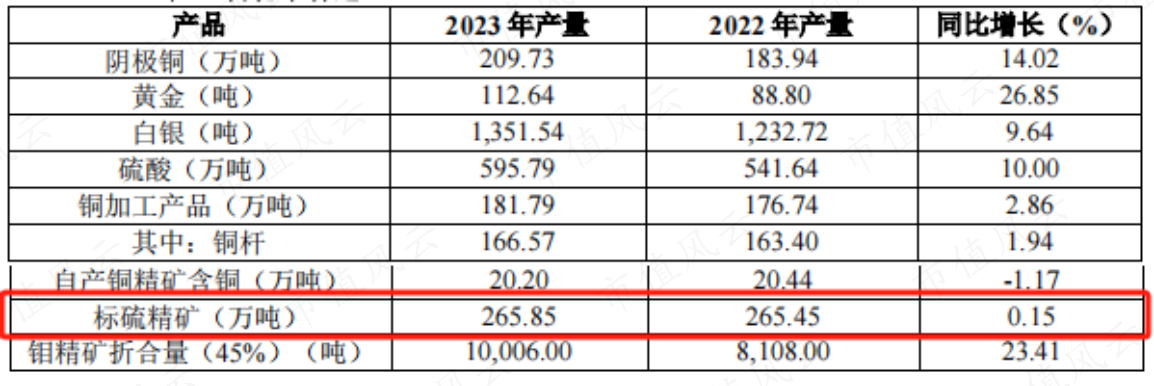

风云君找了一圈,A股市场中有明确披露硫精矿产量超过粤桂股份的公司只有江西铜业(600362.SH)一家,2023年产量为266万吨。

(来源:江西铜业2023年年报)

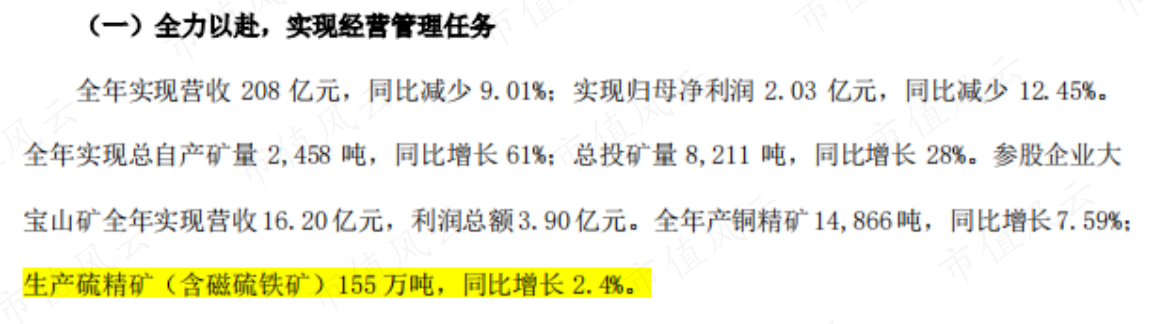

此外,同年内广晟有色(600259.SH)也有155万吨的硫精矿(含磁硫铁矿)产量,与粤桂股份处于同一数量级。

(来源:广晟有色2023年年报)

不过这两家公司的硫精矿均为伴生开采的副产品,而主业分别为铜和稀土,即便硫精矿放量,带来的边际影响也是十分有限。

这样看下来,在未来固态电池放量,且硫化路线成主流的情景之下,粤桂股份算得上最纯正的上游硫矿标的。

当然目前上述逻辑均还停留在炒概念的阶段,固态电池落地与否、技术路线如何演绎都是满满的不确定性。

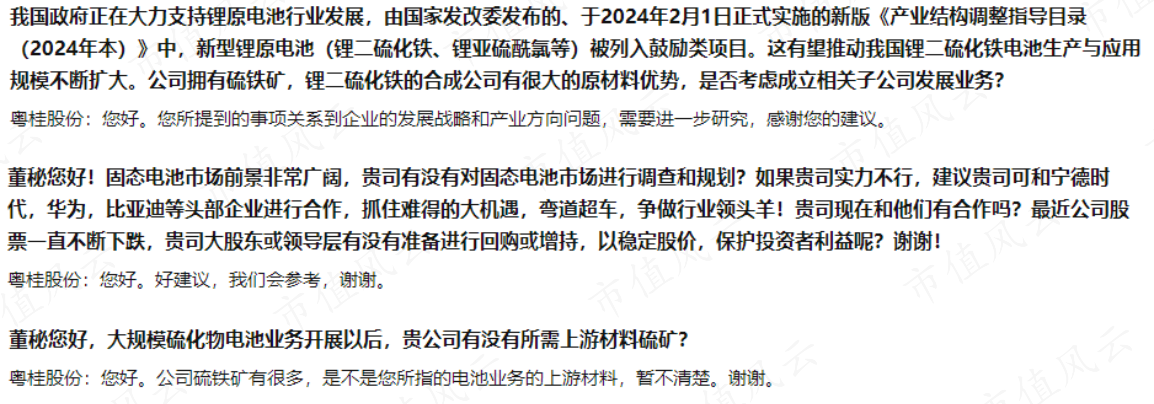

且还有一点不确定性在于,从近期在互动易上的回复看,粤桂股份自身还没有主动迎合固态电池的布局落地,甚至还显得有点懵逼。

(来源:深交所互动易)