证券之星消息,2024年11月8日宏华数科(688789)发布公告称公司于2024年11月5日接受机构调研,国泰君安证券、杭州象树资产、四川希达、东北证券、华安证券、银河基金、浙江瑞特资产、杭州研几私募、杭州点将台投资、上海丹寅投资、南京金友私募参与。

具体内容如下:

问:公司2024年1-9月收入约65亿元,较2023年1-9月的82亿元增长36%,业绩增长的主要背景是什么?

答:2024年1-9月,公司有序推进市场开拓、订单交付、产品研发、工厂建设等各项经营工作,公司营业收入同比增长主要系下游行业需求稳步提升,传统印染设备逐步向数码喷印设备替代转型,公司订单增长,同时公司积极拓展国内外客户,产品销量同比提升所致。同时,归属于上市公司所有者的净利润同比增长,主要系收入增长带来毛利增加,同时汇兑损失带来财务费用同比增加以及业务规模增大、股权激励费用增加带来管理费用增加,两个因素共同作用所致。

问:公司各板块未来发展规划情况?

答:数码纺织应用领域,公司将持续对现有产品进行升级迭代,提升产品性能和市场竞争力,根据不同客户差异化的需求推出更多品类的数码喷墨印花设备机型,持续丰富产品矩阵,优化产品结构;同时,公司紧抓传统印染方式向数码转型需求的增长及市场需求暖的有利时机,加强市场开拓力度,积极开发新客户。在书刊数码印刷设备方面,公司将进一步发展国内外销售代理机构,加大销售服务工程师配置,做好设备的安装调试和售后服务工作,提升客户体验。另外在产品开发方面,一方面继续提升彩色、高清(1200dpi)设备的稳定性和可靠性,另一方面继续完善4400及6600等系列产品的迭代优化,提高设备的性价比。在自动缝纫设备方面,公司努力推进德国子公司TexpaGmbh和国内自动装备部在产品生产方面的国产化替代,将国内完善的供应链体系和自动化装备与德国的技术积累、精密制造结合起来,在保证质量的前提下,进一步降低生产成本,同时努力开发通用性和标准化程度更高的自动缝纫设备,以规模化制造降本增效。在喷染设备和数字微喷涂核心部件及设备方面,截至目前,订单已实现“零突破”。未来,公司将继续积极推进相关设备研发中试及打样测试工作。

问:未来公司主要的利润增长点有哪些?

答:未来,公司将继续聚焦纺织数码印花的工业应用,基于长期积累的行业经验及对纺织工业产业链上下游的深度理解,以客户需求为出发点,结合纺织工业领域客户的应用需求,推行“设备先行,耗材跟进”的经营模式,为客户提供高性价比的数码印花设备和耗材的组合产品,从而实现自身数码喷印设备、耗材及配件的联动式推广、销售。同时,基于数码喷印核心技术的可延展性,公司将充分利用公司在喷印核心组件的技术、规模优势以及墨水开发生产优势,通过并购、独立事业部、ODM方式快速复制公司核心技术应用到书刊、装饰建材、瓦楞纸、功能性喷涂等非纺织领域,为未来两年公司非纺织板块发展打下坚实的基础。

问:公司不断发展,墨水产品未来会继续降价吗?

答:墨水系公司销售的主要耗材。近年来,随着数码喷印设备的持续深入的推广应用,市场对墨水的需求逐步增加。伴随需求的增加,公司业务规模逐步扩大带来了规模效应,导致墨水成本下降,公司将成本下降的一部分让利给客户,以此提升数码喷印设备的推广和使用。

问:公司产品的下游客户主要是哪些?规模怎么样?

答:公司目前主要产品为纺织数码喷印设备和墨水,下游客户以纺织行业客户为主,市场规模大,行业客户多,单个客户采购规模相对较小,客户集中度较低。随着传统印染厂商的逐步转型,客户规模也将随之扩大。

问:公司设备从接到订单到交付周期多久?

答:公司生产原则主要是以销定产,也会根据销售初步洽谈情况进行预测。由于机器复杂程度、国内外运输条件不同,机器设备组装时间与运输时间存在一定差异。

问:公司怎么展望未来毛利率情况?

答:近年来,公司毛利率总体保持稳定态势。未来,公司会通过不断加强技术与产品创新,持续提升产品竞争力,并通过规模化、精细化管理强化成本与费用控制,来保障公司持续盈利能力。

问:海外市场发展怎么样?主要是哪些国家?

答:海外销售市场没有太大波动,主要还是销往南亚巴基斯坦、印度、孟加拉,欧洲传统纺织国家意大利,欧亚新兴国家土耳其等。

问:人民币汇率波动对公司盈利情况的影响?

答:公司海外业务收入主要以美元为结算币种,美元等外汇市场汇率的波动可能在一定程度上对公司盈利情况产生影响。套期保值业务可以在一定程度上规避外汇市场风险、防范汇率大幅波动带来的不利影响,公司择机开展,尽可能的减少汇兑损失的风险敞口。受汇率波动影响,2024年1-9月,汇兑损失约1000万元(税前)。

问:公司后续是否计划通过产业并购继续扩大拓宽业务?

答:公司始终不断完善供应链体系和拓展产品线,更好地服务下游客户。当前公司以内生性发展为重心,同时以开放的态度与外部优秀的技术、产业资源力量寻求合作。

宏华数科(688789)主营业务:以数码喷印技术为核心,聚焦纺织数码印花的工业应用,集售前咨询、售中调试、售后服务以及软件支持于一体的纺织数码印花综合解决方案提供商,公司通过为客户提供数码喷印一体化综合解决方案从而实现设备、耗材应用推广。

宏华数科2024年三季报显示,公司主营收入12.65亿元,同比上升43.36%;归母净利润3.1亿元,同比上升29.51%;扣非净利润2.98亿元,同比上升29.01%;其中2024年第三季度,公司单季度主营收入4.49亿元,同比上升39.13%;单季度归母净利润1.1亿元,同比上升19.92%;单季度扣非净利润1.07亿元,同比上升24.19%;负债率22.3%,投资收益-339.47万元,财务费用-1357.98万元,毛利率46.45%。

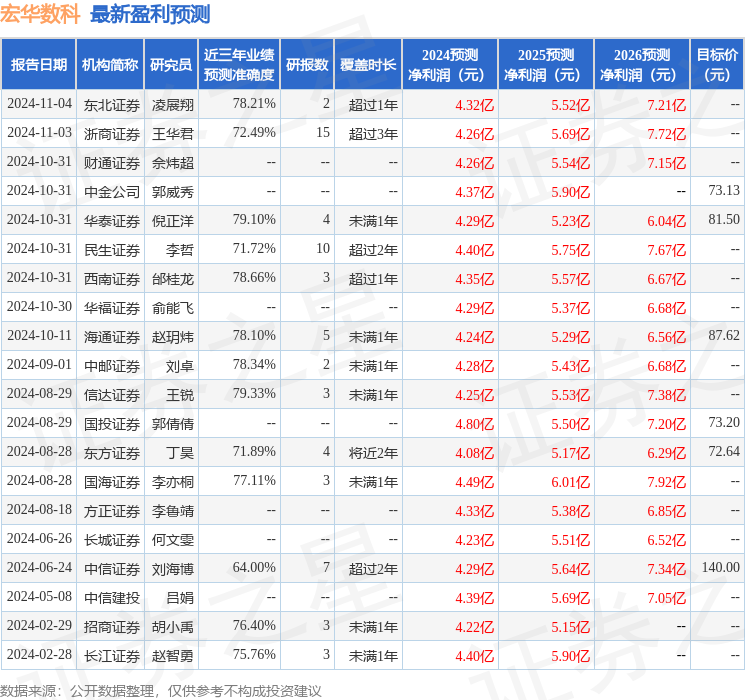

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为77.27。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6839.65万,融资余额增加;融券净流出365.1万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。