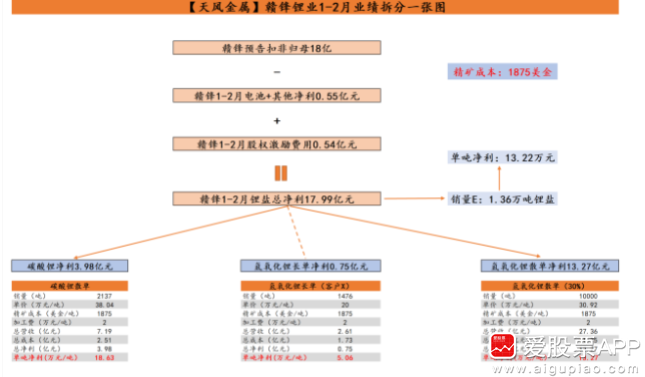

事件:赣锋公告1-2月扣非归母净利约为18亿元。

1、单吨净利怎么看?—我们预测13.22万元/吨

1-2月锂盐净利:17.99亿元。

赣锋22年全年股权激励摊销费用3.24亿,对应1-2月摊销金额0.54亿元。(详见21年6月8日公告),我们扣除赣锋其他+锂电池业务净利约0.55亿(中报拆解,实际应该更高),对应赣锋1-2月锂盐净利17.99亿元。

量(存在检修):我们预计赣锋1-2月锂盐出货量1.36万吨LCE。

其中宁德赣锋2万吨碳酸锂预计1-2月检修20天,我们预计赣锋1-2月电碳出货2136吨、氢氧化锂出货1.18万吨(以年化7.1万吨氢氧化锂出货量考虑)。

价:赣锋电碳/氢氧化锂 价格随行就市,取百川1/2月电碳均价为 38.05万元/吨,百川1/2月氢氧化锂均价30.92万元为赣锋氢氧化锂短单价。同时赣锋包含部分长单,我们以20万元/吨为长单价格假设。

依此计算,我们预计赣锋1-2月单吨净利约为13.22万元/吨,现有精矿成本约为1875美金/吨。详细测算请见下图:

2、低于市场预期?—并不!检修、股权激励、精矿成本仍为行业最低

市场对赣锋Q1业绩普遍预期在32-40亿间,第一眼认为低于预期,但实际大超预期!精矿成本大概率为全行业最低。我们需考虑:

1)2万吨宁德碳酸锂产线检修20天-1个月。产量影响约1096吨(8%出货量)。

2)股权激励需加回0.54亿元。

3)赣锋主供氢氧化锂,氢氧化锂价格一直滞后于碳酸锂,2月中下旬氢氧化锂价格才逐步追赶,1-2月业绩并未完整体现。我们仍看好赣锋Q1整体业绩超35亿元。

3、怎么看锂矿整体观点?—坚定看多

坚定看多外,回答市场核心关注的三个问题:

市场的问题1:这波买的是什么?

答:交易层面外,是价格的持续性超预期导致周期与成长风格的切换,买的是可以走周期成长逻辑标的合理的估值修复。

市场的问题2:什么标的符合周期成长?

答:周期成长的核心逻辑是走量,我们需选出:1)量没有天花板。2)近三年量(资源自给率)能复合高增的。

市场的问题3:估值修复到哪里合理?

答:估值是市场交易的结果,所谓的“估值锚”需要靠能走周期成长逻辑的、走量的核心标的(如赣锋)选出。看好估值持续修复至15X及以上。

3、怎么看赣锋配置价值?— A股唯一走通两大Alpha的龙头标的

未来的锂产业,是两大行业的竞争。我们认为上游锂产业未来将分化成两大赛道:1)氢氧化锂加工,本质是制造业。氢氧化锂加工know-how壁垒被市场低估,海外头部电池厂高镍化趋势下,对氢氧化锂要求苛刻。氢氧化锂企业基因仍为制造业(天华、雅化、盛新过去都从事制造业,对上游找矿本身并不擅长),赣锋作为过去十年中国氢氧化锂产能最大、认证最多的企业,当之无愧中国氢氧化锂加工第一龙头,这也是市场对赣锋的印象。2)海外资源布局,本质是采矿业。一把收购成熟锂矿项目时代已经过去,全球成熟绿地项目也基本被中企收入囊中(阿根廷超2万吨成熟绿地项目仅剩Kachi),远期碳酸锂考验的是找矿、勘探、开发能力,背后走的更多为矿业界逻辑。我们需注意,赣锋已经在阿深耕十年,短、中、长期均有盐湖产业布局,同时作为Arena第一大股东,深度绑定阿根廷第一勘探团队。综上所言,我们认为锂矿行业远期核心alpha为二,1)氢氧化锂强加工能力。2)资源勘探找矿能力。而赣锋是A股唯一走通两大逻辑的标的。

未来两年,赣锋全球深耕5大核心项目将陆续放量,资源开发能力将被市场充分认知,资源自给率+产能均将显著提升。至暗时刻下,我们坚定看多赣锋长期配置价值。

来源:天风证券