近日,我国首个卫星物联网——“行云工程”完成第一阶段建设的消息成为了一大焦点。

“行云工程”,由中国航天三江集团于5月12日发射成功,预计明年研制和发射12颗卫星,并将于2023年前后建设完成由百余颗卫星组成的“物联网星座”。2025年形成“设计—制造—运营—应用—服务”五位一体的天基物联网产业生态,为全球用户提供低成本、高质量的天基物联网应用解决方案。

规划一出,一下子又点燃了“卫星物联网”、“天基物联网”的一把火。不少人纷纷高喊:我国批产卫星互联网“组网”时代何时到来?

目前第一阶段建设任务的全面完成,“行云工程”两颗试验卫星目前已在轨验证了多项关键核心技术,其激动人心之处在于:

1)实现了我国低轨卫星物联网星座的星间激光通信“零突破”,在此基础上,意味着不需要依赖地面基站的转传,从而提高通信服务的实时性。

2)两颗卫星还在国内首次采用星载数字多波束通信载荷,实现了卫星海量短数据接入。

卫星物联网是什么?

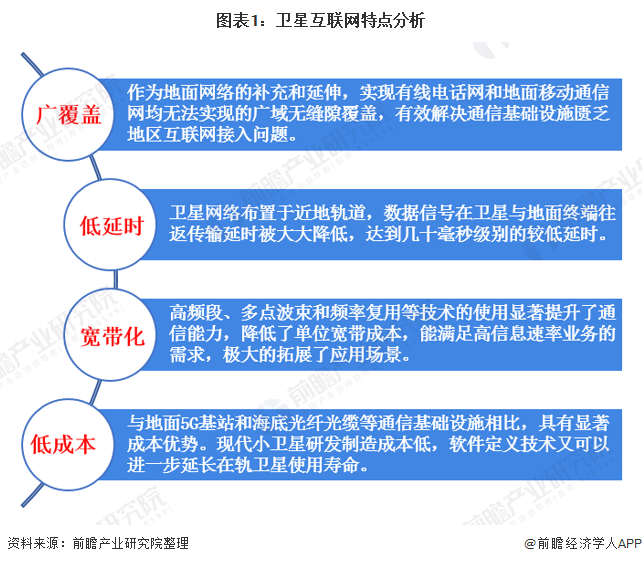

卫星互联网是基于卫星通信的互联网,具有广覆盖、低延时、宽带化、低成本等特点。卫星互联网产业链主要包括了卫星制造、卫星发射、地面设备、卫星运营及服务四大环节。

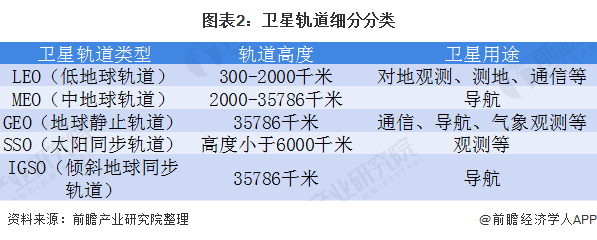

按照轨道高度,卫星主主要分为低轨、中轨和高轨三类,其中低轨卫星由于传输延时小、链路损耗低、发射灵活、应用场景丰富、整体制造成本低,非常适合卫星互联网业务的发展。

卫星物联网为何能“大火”?

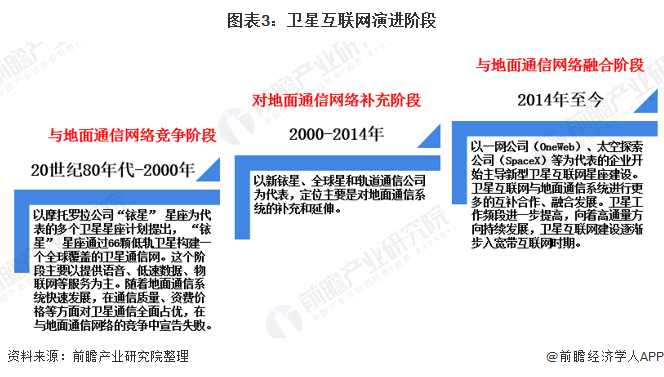

人们建设卫星互联网的尝试,始于20世纪90年代。彼时,包括美国铱星(Iridium)、全球星(Globalstar)、轨道通信(Orbcomm)以及比尔·盖茨所投资的Teledesic在内的多家公司,都曾试图发射低轨卫星(或称“近地轨道卫星”,轨道高度160km-2000km),建立一个天基网络、销售独立的卫星电话或上网终端,与地面电信运营商竞争用户。

但在几十年前,有些硬伤无法解决,成本更是难以承受之重。

在20世纪90年代提出的项目遭遇挫折后,经过近20年相对平静的时期,在2014年至2016年期间出现了一股新的发展浪潮,即大型低地球轨道(LowEarthOrbit,LEO)卫星星座提供全球宽带接入。

与上一代系统相比,这些系统的主要区别在于更为先进的数字通信有效载荷、高级调制方案、多波束天线和更复杂的频率复用方案,这些因素都使得系统性能获得了极大提升,同时也降低了各载荷制造与发射成本。

而近些年,高通量卫星等技术的成熟和成本的下降,则已经让卫星互联网成为了政策和资本关注的“风口”。

比如最近我国“行云二号”01星与02星组成的卫星物联网星座,就实现了星间激光通信“零突破”,是星间激光通信在我国卫星物联网星座上的首次成功应用。

“激光通信”设计可大幅降低连接延迟,为打造更强大空基互联网的目标迈出了重要一步。这种通信方式带宽极高,并且可以长距离高速传输大量数据。据航天科工集团四院“行云工程”负责人杜利介绍,“行云工程”两颗卫星在空中都是每秒7.8、7.9公里第一宇宙速度,精准的双向通讯难度超高,但最终攻克了下来。

除了技术和成本方面的考虑,庞大市场的诱惑也成为了吸引全球科技巨头们进军的一大推力。2020年4月20日,中国官方更是正式把卫星互联网纳入了新基建范畴。如今有了“造星”能力、频率资质和商业能力等多个方面的加持,多个卫星公司都在转向卫星物联网。

目前阶段,卫星物联网市场主要趋向于与地面通信融合发展,扩展覆盖范围,实现高效率、低延时、海量数据的高频段宽带物联网。

根据预测,2020年至2030年,将是卫星互联网发展的“黄金窗口期”。一场“圈天竞赛”,已经悄然开始。

国内:“鸿雁星座”“虹云工程”两大主力

低轨卫星星座系统具备高稳定性、低时延、不依赖地面基础设施、轻量化终端以及全球覆盖等优点。

上半年,卫星互联网被划为“新基建”信息基础设施之一,我国卫星互联网加快建设。目前,国内低轨卫星产业处于起步期;未来,技术升级以及商业模式的创新都将刺激更多的资本投入低轨卫星这个领域。

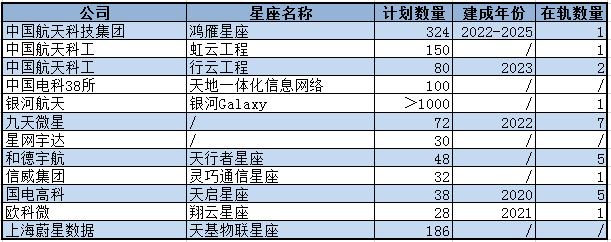

低轨卫星方面,我国也有两大重点工程,航天科技的“鸿雁”星座和航天科工的“虹云”工程。具体包括:

- “鸿雁”星座(300多颗,一期预计2022年建成并投入运营)

- “虹云”工程(156颗,十四五中期完成天地融合系统并达到运营条件)

- “行云”工程(80颗,分为α、β、γ三个阶段,目前α阶段)

民营方面,以银河航天、九天微星、星际荣耀、蓝箭航天、翎客航天等为代表的民营航天公司也正加快布局。银河航天曾提出“银河系”AI星座计划。今年6月初,它完成了全球首次通过低轨卫星互联网链路完成运营商公网中5G基站的开通和测试。不久前,其卫星智能超级工厂正式落地江苏南通,预计年产能300-500颗卫星。九天微星正蓄势待发,其卫星研发基地工厂将于2021年初步建成投产,届时计划年产百颗以上百公斤级卫星。

截至目前,中国星座计划中组网数量在30颗以上的低轨卫星项目已达10个,项目规划总卫星发射数量达到1900颗。地球近地轨道可容纳约6万颗卫星,而低轨卫星所主要采用的Ku及Ka通信频段资源也逐渐趋于饱和状态。

目前,我国卫星互联网行业与全球领先水平仍具有差距。无论是在轨卫星数量还是计划发射数量,我国的卫星数量都低于美国。像美国那样,以工业化模式批量生产卫星的模式,将是国内卫星制造商的发展方向。

不过,我国正逐步尝试突破卫星互联网关键技术,航天企业也正加快低轨卫星互联网市场布局,多个低轨卫星星座计划相继启动。

据相关计划披露,预计我国2022年共计在轨低轨卫星规模达800余颗(包括央企计划和民营商业公司)。未来,这些“排头兵”们仍需推进低成本、高通量卫星快速发展,加快低轨卫星组网过程。

国外:SpaceX拥有最多卫星数量

当前,国内外卫星互联网已纷纷展开部署,一场围绕卫星发射“通行证”的太空资源争夺战正在悄然展开。

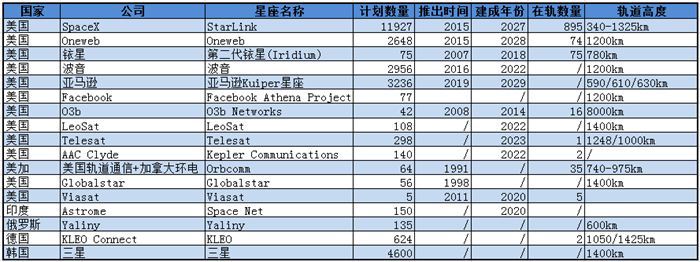

OneWeb、O3b、SpaceX、Telesat等多家国外企业已提出卫星互联网计划,而波音、空客、亚马逊、 Google、Facebook也已经纷纷投资低轨卫星通信领域。其中,O3b星座系统是目前全球唯一一个成功投入商业运营的中地球轨道(MEO)卫星通信系统;SpaceX公司是全球迄今为止拥有卫星数量最多的商业卫星运营商。

公开资料显示,Starlink与Oneweb今年分别计划入轨1440与360颗互联网卫星,2021年开始正式商用运营。

Starlink从美国本土开始,分三阶段实现全球覆盖。根据SpaceX官网信息,Starlink计划于2020年为北美地区提供通信服务,2021年将其服务范围迅速扩大全球。Starlink计划发射数量达到4.2万颗。

10月24日周六,SpaceX宣布成功地将第15组共60颗Starlink卫星部署到了低轨宽带星座上。至此,SpaceX已发射的“星链”卫星总数为895颗。

近日,“太空狂人”马斯克还在社交媒体上宣布,等最新一批卫星到达特定位置后,基于“星链”的卫星互联网公开测试即可实施。这意味着其初步具备对公众服务能力,为整个卫星互联网打出了第一个“样板”。

Oneweb星座建设也分3个阶段展开,计划发射2648颗卫星,2021年提供全球服务。

亚马逊的Kuiper星座计划发射数量为3236颗。9月末,铱星通讯(Iridium Communications)宣布与亚马逊AWS建立合作关系,开发名为CloudConnect的卫星物联网。

加拿大卫星通信公司Telesat计划到2022年建立一个由300颗卫星组成的星座。去年,公司与加拿大政府签署了一项为期十年的9亿加元合同。

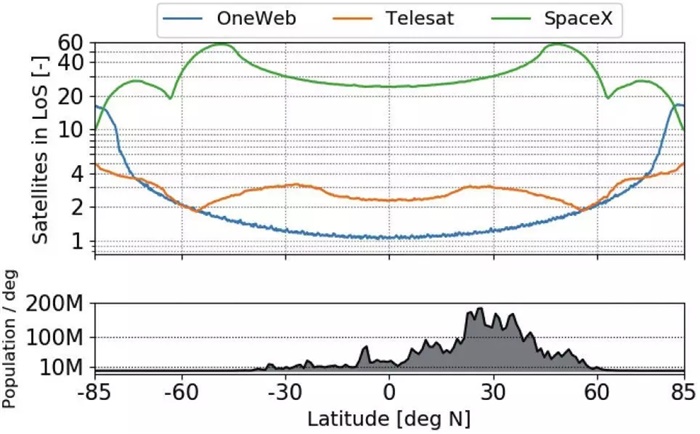

具体来看,各个卫星星座系统在轨道位置、可视卫星数量、频率分配、波束特性、部署和预期可扩展策略等方面也各有不同。

比如OneWeb使用传统的极轨道星座配置来提供全球覆盖,而SpaceX和Telesat都使用多轨道组合配置。与SpaceX和OneWeb系统(分别支持终端仰角为40度和55度)相比,卫星数量最少的Telesat系统以较低的仰角(20度)运行。

(图:OneWeb、Telesat、SpaceX可视卫星数量随纬度的变化)

频率分配方面,SpaceX和OneWeb都使用Ku频段作为其卫星到用户链路(上行链路和下行链路),而卫星到地面站则在Ka波段下行和上行链路中进行频谱分配。OneWeb对用户下行链路使用RHCP极化,对用户上行链路使用LHCP;SpaceX对上行链路和下行链路使用RHCP,而LHCP用于遥测数据。

(图:SpaceX、OneWeb、Telesat三个低轨星座的波束特性比较)

展望:像造车一样“造星”不再遥不可及

显然,卫星将越来越成为助力“万物互联”的关键一环。展望未来,低轨卫星通信具备广泛应用场景,典型应用场景包括低轨卫星互联网、航天互联网、车联网、基站回传以及天基物联网等。2022年全球低轨卫星互联服务市场规模约1100-2000亿美元。

在宣布我国首个卫星物联网完成第一阶段建设的同一天,10月19日,中国航天科工发布“十四五”发展规划。其中,在卫星及应用产业方面,突出天基互联网/物联网关键技术验证先发优势,服务我国天地融合信息网络建设需要;推进卫星低成本批量化制造产业链布局,持续发展系列化特色载荷产品,推动空间信息应用服务国家经济社会发展、服务大众日常生活;2023年前初步完成行云工程建设,2025年形成“设计—制造—运营—应用—服务”五位一体的天基物联网产业生态,为全球用户提供低成本、高质量的天基物联网应用解决方案。

目前,全球正处于人造卫星密集发射前夕。预计到2029年,地球近地轨道将部署总计约57000颗低轨卫星,而低轨道轨位可用空间将所剩无几。空间轨道和频段作为能够满足通信卫星正常运行的先决条件,已经成为各国卫星企业争相抢占的重点资源。

麦肯锡曾预测,预计在2025年前,天基物联网产值可达5600亿美元至8500亿美元;美国最权威卫星行业咨询公司NSR更是预测,2022年将有1亿至2亿台物联网设备有接入卫星的需求;在未来10年,亚洲将成为天基物联网收入复合增长率唯一超过10%的区域。

在全球高度关注卫星互联网布局的前提下,卫星互联网产业向高频段化、网络安全化、新型应用落地发展的趋势显著。在技术方面,毫米波芯片技术、GaN工艺、立方星和软件定义卫星技术架构等多个方面的提升都将对卫星的制造、迭代和推广产生重要影响。

编译/前瞻经济学人APP资讯组

参考资料:https://www.qianzhan.com/analyst/detail/220/200605-8b8e411b.html

https://www.qianzhan.com/analyst/detail/220/200608-585f941f.html

https://t.qianzhan.com/caijing/detail/200913-f4d106de.html

https://finance.sina.com.cn/stock/stockzmt/2020-07-07/doc-iircuyvk2542951.shtml

https://t.cj.sina.com.cn/articles/view/6192937794/17120bb4202001eabh?cre=tianyi&mod=pcpager_tech&loc=2&r=9&rfunc=28&tj=none&tr=9

http://m.elecfans.com/article/1230205.html