因新能源汽车的迅速崛起,车圈“价格战”在2023年点燃,之后愈演愈烈,如今行业内卷已经达到了前所未有的程度。

利润率是衡量车企经营状况的重要指标。根据乘联会数据,从2020到2023年,国内汽车行业利润率分别为6.2%、6.1%、5.7%、5%,其走势明显呈现出持续下滑的趋势。今年前三季度,汽车行业利润率仅为4.6%,相较于下游工业企业利润率6.1%的平均水平,汽车行业仍偏低,并创近10年新低。

要知道从2020到2023年,国内汽车销量在稳步增长。中汽协数据显示,1~9月,我国整体汽车销量累计完成2157.1万辆,同比增长2.4%。销量屡创新高,利润率却在持续走低。

越来越多的车企大佬诉苦,称自己亏本卖车。

问界新M7 Pro售价24.98万元起,余承东说目前卖一辆最低配车会亏近3万元;智界 R7 的起售价为 25.98 万元,余承东也说至少今年,卖一辆车大概亏 3 万左右;小米汽车第二季度亏损18亿,均下来卖一辆小米su7亏损6万多。极星汽车粗略估算今年一季度每卖一辆车亏超27万元……

据中国汽车流通协会“市场脉搏”监测数据,今年1~8月,“价格战”已致使新车市场整体零售累计损失1380亿元,对行业健康发展产生较大影响。

在这场“价格战”的冲击下,汽车行业的单车利润正日益被压缩。乘联会数据显示,今年前9个月,国内汽车行业单车利润已降至1.6万元,其中9月情况更为糟糕,仅为1.1万元。

在追求利润与提升销量方面,车企面临着艰难的抉择。对比上市车企发布的三季度财报,前三季度,比亚迪继续保持较大幅度的增长,长城汽车营业收入创历史新高、利润翻倍,广汽集团、上汽集团、长安汽车等企业虽然实现盈利,但利润却出现下滑情况。

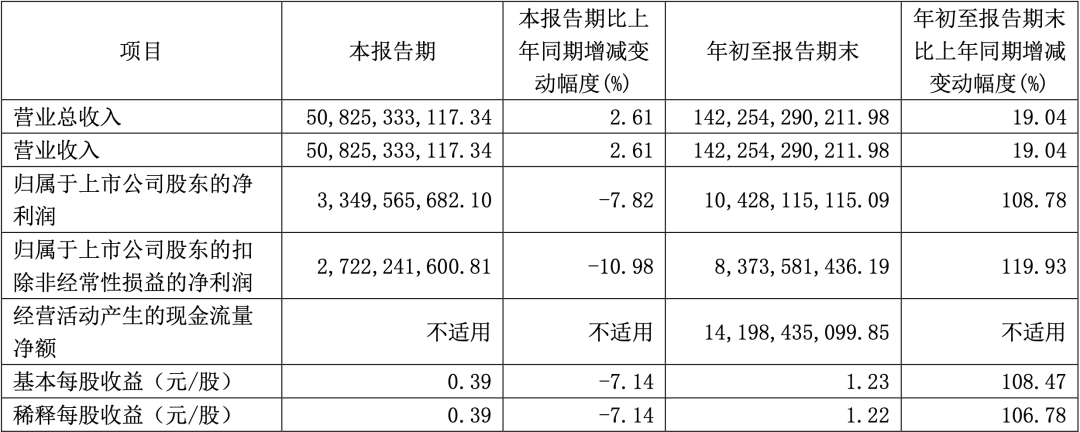

值得一提的是,跳出“唯销量论”的长城汽车连续6个月销量下滑。今年第三季度,长城汽车实现营业收入508.25亿元,同比增长2.61%;归属净利润33.50亿元,同比下降7.82%,出现增收不增利的情况。这背后的原因值得深思。长城汽车并未透露第三季度净利下滑的具体因素,但有机构推断,是因产销情况不理想。

相比之家,广汽集团的情况不尽如人意。公司前三季度营收同比下降24.18%;归属于上市公司股东的净利润同比下降97.34%。其中,第三季度净利润亏损13.96亿元,同比下降190.40%,录得上市以来最大的单季亏损。

面对日益加剧的竞争环境,许多坚持多品牌出击的自主车企,开始显现出战略收缩的趋势。

10月初,吉利汽车宣布将几何汽车品牌并入吉利银河;长城旗下的欧拉汽车APP将停止运营并迁移至长城汽车App,更有传言称未来欧拉品牌或将被整合进哈弗品牌。10月25日,广汽集团宣布将加强对自主品牌的管理。10月28日,上汽官宣,单飞三年的飞凡正式回归上汽乘用车。

中国汽车工业协会副秘书长陈士华向“经济观察报”表示,战略收缩和品牌融合是好事,对企业来说影响并不大。品牌融合后,车型变少,企业的产品研发力量更聚焦,单个品牌的销量规模就上来了,相应的成本也将下降,同时,行业内卷也不会像现在这么厉害。

如果说车企前三季度业绩是冰火两重天,那上市经销商的盈利情况就很不容乐观。据“证券日报”,统计的6家A股市场经销商企业中,前三季度营业收入均未超过去年同期水平。中国汽车流通协会9月曾发文称,今年上半年,只有35.4%的经销商能够实现盈利,不亏不赚的占比为13.8%,50.8%的经销商亏损。

全国乘用车市场信息联席会秘书长崔东树表示,当前汽车行业利润主要靠出口和上游产业链。

作为汽车产业链的上游,汽车零部件企业利润表现可谓相当亮眼。截至目前,已有18家汽车零部件行业上市公司发布了今年三季度财报,有14家企业在前三季度实现了净利润的同比增长。其中,双林股份等汽车零部件企业,净利润同比增长甚至超过100%。锂电池上市公司如宁德时代,受益于下游新能源汽车销量的走高,也获得了丰厚的收益。

崔东树预测,随着汽车行业新动能持续培育壮大,电池头部企业利润丰厚,其他大部分企业盈利下滑剧烈,部分企业生存压力仍会加大。