原标题:沉舟侧畔千帆过 粕类正套要逢春

摘 要

回顾本周的油脂油料信息,基本面一如之前变化不大:中国依然没有任何采购美豆的意向,甚至还在不断的洗船,另一方面则是不断传出的中美可能和谈的新闻。近期国内盘面开始发生变化,前期一气呵成的上涨态势随着多头获利盘的兑现而出现分歧,上周初外盘因为美国中西部下雨拖慢收割进度而一度突破900美分/蒲式耳的水平,但我们看到国内盘面并没有跟涨,只是高位震荡状态;后来传出中美最高领导人可能在阿根廷G20会议上会面商谈的消息,推动了国内一定的下跌,但同时外盘并没有任何的上涨迹象,反而是上周四极差的出口销售报告数据以及后来中国油厂洗船的消息带动美豆下跌,国内盘面并没有表现出强势的特征。盘面价格显示国内多头预期开始出现分歧,并表现的相当不坚定。

南美方面,阿根廷即将开始播种,巴西大豆种植快速展开,播种进度为近五年最迅速状态,且播种早熟大豆的面积较上面增加不少,这让市场预期2019年1月份的大豆供给可能较去年增长明显。天气方面巴西未来15天的预报依然看不到灾害性天气的苗头,倒是NINO3.4距平指数进一步指示冬季中等厄尔尼诺的概率越来越高。厄尔尼诺基本可以确定,只是强度多强而已,当前印度已经受到影响,雨水匮乏,印度白糖就被影响到,后续厄尔尼诺导致的巴西南部和阿根廷东北部雨水过多的问题以及东南亚降水减少都是我们需要持续跟踪的。

一、内盘多头风声鹤唳,军心不稳

近期美盘在中西部主产区尤其是爱荷华州降水过多而延误了大豆收割,并一度将美豆推升至900美分/蒲式耳上方;而国内盘面则弱势尽显,外盘大涨的同时国内并未跟进,国内回调时则快速跟进。后来外媒传出11月底G20会议上中美最高领导人可能会面并会谈两国贸易形势的消息,连盘油粕价格快速下跌作为反应,而观察美盘大豆价格则并无太多的表现。近期出口销售报告出来后,美豆销售数据极差,并且中国油厂将前期购买的升贴水转卖(洗船),直接压制了美豆的价格,中国洗船本应有利于国内价格,但连盘却跟随美盘下跌,种种迹象表明国内多头处于风声鹤唳状态,军心极度不稳。

上周在杭州西湖边上举办了由天下粮仓网主办的第二届油脂油料会议,相比上一年度的油脂油料会,今年参会的人数增加很多,当然这个主要原因可能是本次举办地是杭州,交通便利所致,但也不排除大家普遍对未来难以预期,显得迷茫。另外从本次会议报名单位来看,上游压榨厂不少,大大小小基本来齐,投资公司和贸易商参会数也很多,反而是饲料厂和养殖端等原先主要参会主体本次较少。无论是会议发言嘉宾还是私下小团体交流,大家均感慨市场受中美贸易战影响太大,并且几乎无法把握走向,对前景较为迷茫。

参加此次会议一为印证笔者此前的观点,二是交流看是否有新的逻辑和信息。结合此前的逻辑和本次会议收获,对油粕的主要逻辑做如下重申和梳理:

1.未来3个月和6个月主要受中美贸易摩擦影响,更远的供需暂无明显的预期。最快的缓和时间在12月(习特会)之后,如果12月下订单,国内2月才能形成有效供给。远月暂无贸易战缺货的预期。

2.巴西大豆早熟品种今年天气良好的话,收割量可达600万吨(上年为380万吨),也就是12月+1月巴西可能装运出来的大豆量为600万吨左右,前提是天气正常。

3.如果中国动用除了国家储备豆(具体数量为机密,预估为1000万吨)之外的所有潜在供给,包括国产豆、临时储备、现货库存和其他小国的进口放开(主要是乌克兰、俄罗斯、加拿大、印度),那么国内现货能满足2019年2月之前的消耗,当然,满足需求的代价是消耗所有潜在供给和库存。

4.猪瘟减少的需求十分有限,补栏减少的影响更多的是远期影响。

5.远期国内需求增速下滑,油脂增速可能会超过蛋白的需求增速。

二、预期不足的1905合约以及强烈推荐的远月正套机会

1.豆粕1905合约潜在的利多可能

1905合约面临的最大风险来自中美贸易战和解,潜在的下跌空间为100-200元/吨左右。潜在的利多则主要来自以下几个方面:11月开始的南美大豆生长季天气炒作,但由于厄尔尼诺年份对南美的影响有限,炒作的时间不会很长,因为厄尔尼诺对南美的影响更多的体现在巴西南部的巴拉那和南马托格罗索以及阿根廷北部的降水过多上。2015年4月阿根廷洪涝灾害就是因为厄尔尼诺带来的过多降雨导致,如果本年度导致巴西早熟大豆主要播种地—南马州和巴拉那州的降水过多,很有可能导致大豆集港拖后,导致预期中的装运拖后,具体情形可以参考2014年南美物流问题导致的国内价格猛涨。具体而言,5月合约后期主要利多来自不利天气以及预期中的早熟大豆供给很可能不能及时运出导致。

2.强烈推荐的远月正套机会

远月正套—多1905空1909的套利是我们强烈推荐的头寸。首先该头寸安全性异常高:如果贸易战缓解对该头寸无丝毫影响;二是该头寸驱动大,我们主要博取的收益来自5月涨速更快,也就是我们博取的点为如果缺货,5月将会更快体现,而若果后期不缺豆,那么9月就是现货压力最大的那个合约!因此后期正套的驱动力强劲。

三、天气跟踪

1.厄尔尼诺发展形势:

国家气候中心已明确提出:2018-2019年冬季将形成一次厄尔尼诺事件;澳大利亚气象局指出,厄尔尼诺已进入“警戒状态”;而美国气象部门也发布消息称,2018-2019年冬季出现厄尔尼诺的可能性达到了70-75%。当然,从目前的数据来看,这次厄尔尼诺比不上2015-2016年的那次超级厄尔尼诺。厄尔尼诺就是某一大片海域水温持续升高的现象,具体来说,这“某一大片海域”就是赤道中东太平洋(601099,股吧),如果发生在冬季,造成的主要影响包括导致东南亚、澳大利亚和欧洲部分地区降水稀少;巴西南部和阿根廷北部等地区降水偏大等现象。我们目前看到厄尔尼诺还未正式确立,但对印度和澳大利亚的影响已经产生(近期白糖猛涨就有这方面的缘故),后期如果继续发酵,最可能看到的是东南亚白糖、棕榈主产区干旱少雨,巴西南部、阿根廷北部降水过多。

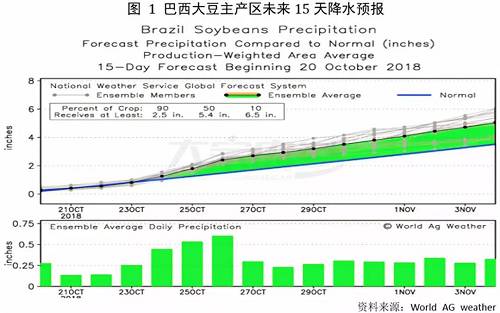

2.巴西主产区天气跟踪

降水:未来两周巴西主产区降水良好,平均降水量大于同期平均水平。

温度:未来15天巴西主产区由于降水普遍,平均温度低于同期水平。

四、总结以及可能的机会

当前现货价格可能已经充分反应了缺货预期,因此1月合约的机会可能已经不大,无论做多做空都很难操作,上下均有可能。5月合约当前反应的不够充分,首先对贸易站持续恶化的预期不足,当前5月合约包含了小部分贸易战预期,但并没有交易充分国内2月到3月可能缺货的逻辑,如果中美贸易战持续时间延长至12月甚至2019年,或者巴西早熟大豆供给如果因为天气或者厄尔尼诺导致的多雨天气而影响物流运输的话,国内在2019年3月左右可能面临断货的风险,届时受益的合约则是裸多1905以及买5空9的套利。

重点跟踪因素(或指标):

(1)南美天气跟踪(主产区降雨情况);

(2)东南亚开始季节产量(厄尔尼诺现象)

(3)美国大豆出口跟踪

风险因子:

(1)美豆大幅下跌

(2)人民币继续升值

责任编辑:刘文强