总锁仓价值(TVL )下降,收益率蒸发,脱钩风险,协议被黑,UST 严重脱锚,以及糟糕的宏观前景。

总锁仓价值 (TVL) 从 1月份的超过 2400 亿美元下降到今天的约 1100 亿美元 (-55%)。

与此同时,人们纷纷转向安全的USDC 和 DAI稳定币,它们的收益率已跌至 2% 以下,即收益不能用以支付一些垃圾代币。

即使进一步在这条风险曲线上来看,以对Uniswap v3上非常活跃的ETH/USDC资金对(作为流动性提供商)为例,预计获得12%左右收益。但撤出资产时,像这种风险资产和稳定币的组合将会面临确切的无常损失。

虽然 LUNA/UST 的失败是由于其算法稳定币固有的低储备决定的,但也有许多 DeFi 漏洞让投资者的资本一夜之间尽数被吞。

是否应该相信还有机会以风险调整的方式可持续地获得收益?简短回答,是的——但你必须变得更聪明才能做到。

首先,这一切的可持续性如何?

DeFi 收益率受两个主要因素影响:

1. 杠杆需求(保证金)

2. 网络活动产生的费用(交易量)

看看两者的趋势

散户对杠杆的需求是周期性的,并且与价格变动高度相关。在更看涨的市场行情中,散户在寻求提高风险/回报。在价格剧烈下跌过程中,许多人已被清算。

然而,散户杠杆需求更好的晴雨表,是看永续资金费率,目前的永续资金费率依然很高。在分析了以往的资金费率后,我们可以看到,比如ETH这样的资产,无论是资产的多头还是空头,仍然存在相当大的需求。

与此同时,用杠杆执行市场中立策略的投资高手,他们的需求是稳定的。例如,一个常见的对冲基金交易是借款买入ETH币,卖出期货(高于现货),并通过持有到期的ETH敞口来获利

这种价差被称为“基差”,而像这样向上倾斜的期货曲线被称为“期货溢价”。它反映了机构投资者对加密生态系统的广泛兴趣。期货溢价最近一直持续,但随时可能消失。

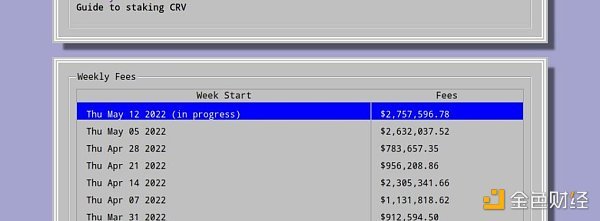

撇开杠杆需求不谈,对 DeFi 投资者来说,更让人感到高兴的是DeFi 协议产生费用。 以下是 Curve Finance 在近期市场波动中产生的每周费用。

这些费用打破了记录,并再次证实了我们的观点,即我们希望长期拥有像 CRV和 CVX等生产性资产,而且估值倍数、平均成本 (DCA)低。

例如,Curve Finance (CRV) 是主要做稳定币交换的自动化做市商(AMM)。CRV币目前以 0.06 的市值/总锁仓价值比率进行交易。

因此,如果进行流动性挖矿(yield farming),你将需要根据供需市场,动态调整你的稳定币挖矿和蓝筹币挖矿分配。像 CRV 这样的平台提供了反周期的机会,获得利润且不会长期锁定。

因此,随着收益稳定,你主要需要运用一些低风险的创新。我们成功实施的一项策略称为“Skew Farming”

在这里,我们与一个由风投机构支持的 DeFi 协议取得了合作(@TracerDAO),建立市场中性回报策略。从本质上讲,这是一个套利机会,我们在资产上同时持有多头和空头,但是在不同的平台上。

通过定制,我们可以很容易将其扩展为系统策略,用信号和交易 API 进行编码。

我们还与享有盛誉的Index Coop共同研究包括资金套利策略在内的其他策略。

最后,我们正在增加对有真实案例的 DeFi 协议的接触。

Goldfinch允许现实世界的借款人以本国货币贷款。在后端,像我这样提供流动性资产的人提供加密贷款,并以 12-14% 的年收益率从优质借款人那里赚取利润。如果发生违约,这将被风险较高的劣后级吸收。

只要您身边有笔记本电脑,可以持续关注借贷池子里的不平衡状况,就能收到诸如 Tron 和 USDD 和 USN 这类币种的实时消息。另一个例子,在 Arbi 上MIM2CRV使用 Beefy 目前支付 23.6% 的年收益率,下面是Curve池。

但是一旦考虑了存款、取款和操作费用,即使是在 L2 上的资金周转也可能非常低效。 老实说,我不知道有多少人可以在数百万美元的存款中获得几百/几千美元。

总而言之,你最好能多学习了解这一切的来龙去脉。如果你有一些写代码的技能,构建一些系统化的策略,或许还可以学习如何将它们与添加了 alfa 的内存池浏览器集成。

And generally speaking, as ever - short euphoria and buy extreme fear. Take profits and enjoy the summer.

一般来说,一如既往是——狂热时做空,极度恐惧时买入。希望你发大财,并享受这个夏天。