作者:高瑞东、王佳雯(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心观点

事件:

2025年2月14日,中国人民银行公布2025年1月货币金融数据。社融新增7.06万亿元,前值2.85万亿元;社融存量同比增速为+8.0%,前值+8.0%;人民币贷款新增5.13万亿元,前值0.99万亿元;M1同比增速为+0.4%,前值-1.4%。

核心观点:

金融数据整体开局强势,为经济企稳提供了更有力的佐证,进一步助推市场风险偏好提升,权益市场更为受益。对比来看,债券市场的负carry结构并非稳态,叠加经济数据好转以及权益市场走强,可能阶段性处于逆风期。

风险提示:财政刺激政策落地不及预期;流动性投放有缺口导致资金面出现波动。

一、强劲开局,助力风险偏好提升

2025年2月14日,人民银行公布2025年1月金融数据。我们主要关注以下三个方面:

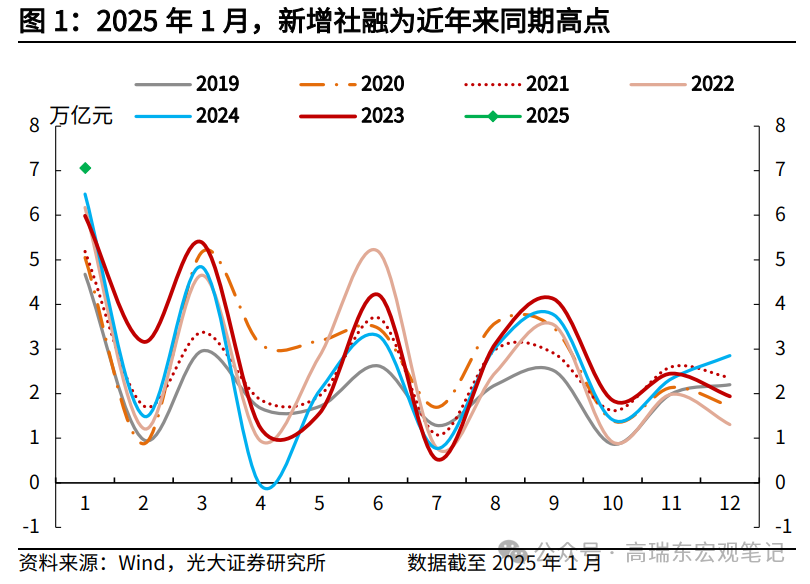

(1)1月份新增社融70600亿元,同比多增5866亿元,表现强于市场预期。从季节性来看,过去六年(2019-2024年)同期均值为55929亿元,今年创出同期新高。1月社融存量同比增速为+8%,较去年12月份增速持平。

结构上,1月社融口径的人民币贷款当月新增52200亿元,同比多增3799亿元。外币贷款连续十个月负增长,当月减少392亿元,同比多减1381亿元。非标融资当月增加5275亿元,同比少增284亿元,波动项主要来自于未贴现银行承兑汇票,该项同比少增983亿元。

直接融资中,1月政府债券净融资为6933亿元,同比多增3986亿元,仍为社融主要的增量来源;企业债券净融资为4454亿元,同比多增134亿元;非金融企业境内股票融资473亿元,同比多增51亿元。

(2)1月金融机构口径人民币贷款新增51300亿元,同比多增2100亿元。从结构来看,居民部门中长期贷款、短期贷款分别同比少增1337亿元、同比多减4025亿元。企业部门贷款同比大幅多增8884亿元,分类型看,企业短期贷款、中长期贷款、票据融资分别同比多增2800亿元、1500亿元、4584亿元。

(3)新口径下,1月M1同比增速为+0.4%,较前值回落0.8个百分点;M2同比增速为+7.0%,较前值回落0.3个百分点;社融-M2同比增速差为1.0个百分点,较前值回升0.3个百分点。

1月当月人民币存款增加43200亿元,同比少增11600亿元。结构上来看,居民存款当月增加55200亿元,同比多增29900亿元;财政存款增加3324亿元,同比少增5280亿元;非金融企业存款减少2060亿元,同比多减13460亿元;非银金融机构存款减少11100亿元,同比多减16626亿元,是人民币存款的主要拖累项。

对1月份金融数据,我们解读如下:

(1)社融增长创历史新高,结构亦呈现改善。2024年1月社融大幅增加7.06万亿元,存量增速维持在+8.0%。主要贡献来自于两部分:

其一,政府债发行速度较快。开年以来国债发行前置,1月份发行国债10185亿元,同比多发2685亿元,体现了财政靠前发力的特征。后续来看,政府债仍有较大规模供给,一方面,已经安排的2025年2万亿元化债额度,截至2月14日,已经累计发行1.13万亿元,剩余近1万亿元特殊再融资债的供给预计将较快推出;另一方面,在地方专项债“自审自发”安排下,地方政府发债积极性提升,用于收储和项目建设的新增专项债供给也将加快。

其二,社融口径的人民币贷款大幅同比多增。社融口径下新增人民币贷款5.22万亿元,占当月社融总增量的74%,贡献度较高。以往市场并不过多交易社融总量增长,因其主要支柱为政府债,更多体现的是政策逆周期托底经济的诉求,但此次社融增长的结构亦有改善,有利于扭转市场此前的悲观预期。

(2)信贷增长出现结构性分化,居民端走弱而企业端走强。2024年四季度,在按揭利率下调、房地产销售好转的驱动下,居民按揭早偿情况有所好转,集中体现在居民部门中长期贷款实现同比多增。

但1月份居民部门贷款总体同比少增5362亿元,其中中长期贷款同比少增可能因部分居民在年终奖发放后仍有一次性提前还贷的行为,以及购房需求的季节性扰动。从数据来看,1月份30大中城市商品房成交面积同比下跌15.02%,因今年春节假期相对较早,居民购房需求同比去年下滑。居民部门短期贷款减少对信贷增长拖累较大。虽然居民春节长假消费不乏亮点,但耐用品消费的意愿尚显疲弱,居民的消费信心仍有待提振。

而企业信贷大幅增长,可能更主要体现了银行的主动作为,即惯例上的“开门红”冲量。并且结构上来看,企业端的改善主要来自于短期性融资,1月票据+企业短期贷款合计同比多增7384亿元,占企业部门贷款总增量的83%,而以票据为代表的短期性融资工具受到银行引导、融资成本等因素影响较大。

(3)资金脱媒继续,狭义流动性改善仍看央行。1月份人民币存款同比少增,一方面,企业存款通过薪资、年终奖、分红等形式流向居民户,当月居民新增存款近3万亿元;另一方面,存款同比少增反映了资金脱媒仍在继续,资金从银行体系流出导致1月份狭义流动性边际收敛,当月银行间质押式回购利率(R007)中枢为2.30%,较上月上行39bp。

后续流动性的改善仍取决于央行如何利用政策组合进行调节。内部来看,当前长端利率低位徘徊,机构持有主要期限利率债的carry为负,市场结构并不稳定;外部来看,资金面维持中性也是在配合维稳人民币汇率,2月13日公布的《2024年四季度货币政策执行报告》中提及“坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置”,可见人民银行维稳汇率的立场坚定。

而打开资金利率横亘的僵局,可能的触发因素为财政加大扩张力度,货币政策需要维持“支持性”,或“特朗普交易”继续退潮、人民币转为对美元走强。以上两大因素出现积极变化都可期待。

总结来看,金融数据整体开局强势,为经济企稳提供了更有力的佐证,进一步助推市场风险偏好提升,权益市场更为受益。对比来看,债券市场的负carry结构并非稳态,叠加经济数据好转以及权益市场走强,可能阶段性处于逆风期。

二、风险提示

财政刺激政策落地不及预期;流动性投放有缺口导致资金面出现波动。