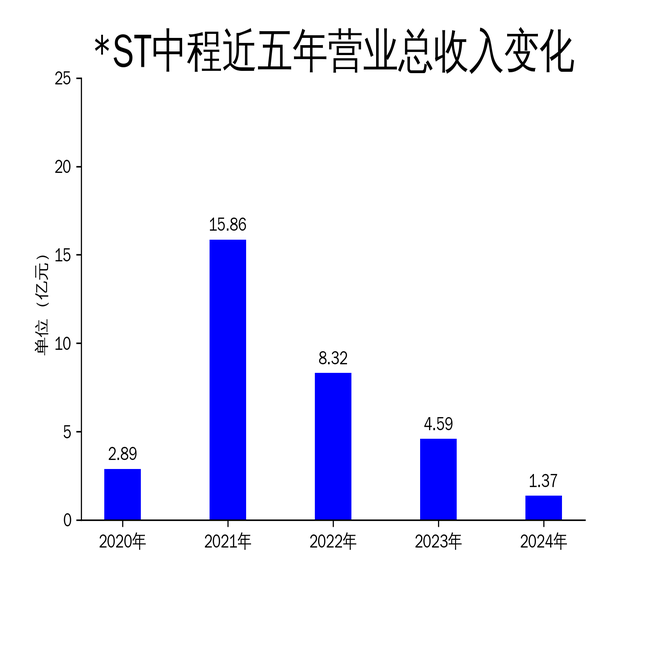

2025年4月30日,ST中程发布了2024年年报。报告显示,公司全年实现营业总收入1.37亿元,同比下降70.21%;归属净利润为-3.10亿元,同比增加73.24%。尽管亏损幅度有所收窄,但公司仍面临多重挑战,包括高额负债、应收账款回收困难以及海外项目资产减值等问题。

印尼产业园:收入下滑,运营成本高企

ST中程的核心业务之一是印尼综合产业园的开发与运营。2024年,该板块的收入显著下滑,土地租赁收入为3922.30万元,矿渣处置收入为7492.31万元,物业服务收入为1974.66万元。尽管公司通过提供冶炼设备、水电、物业等服务试图提升收入,但入园企业不足导致经济效益未能充分体现。

此外,海外经营管理链条长、人员成本高企,导致管理费用压降空间有限。公司还面临有息负债居高不下的问题,财务费用较高,进一步加剧了亏损压力。菲律宾项目的资产减值损失也对公司财务状况造成了不利影响。

国内EPC总承包:新业务拓展,但规模有限

为应对海外业务的困境,ST中程积极拓展国内EPC总承包业务。报告期内,公司通过资产收购控股了青岛中资中程电力工程有限公司,承接了多个光伏发电项目,如荣成东合国润2MW光伏发电项目和青岛程威光电5MW光伏电站项目。然而,这些项目的规模相对较小,短期内难以对公司整体业绩产生显著贡献。

尽管公司在国内新能源领域有所布局,但其业务仍集中在工程承包环节,未涉及光伏产业链的核心产品研发与生产。这意味着公司在技术壁垒和市场竞争中仍处于相对弱势地位。

矿产采销业务:进展缓慢,法律风险犹存

ST中程的矿产采销业务在2024年进展缓慢。IPC煤矿已完成部分区域的地形测量和钻探工作,但由于地处印尼国家森林区,需办理森林勘探准证(PPKH),目前仍在推进中。ASM石灰石矿公司的IUP虽已获得延期,但整体矿产业务的开发进度仍存在不确定性。

矿产采销业务的缓慢进展不仅影响了公司的收入来源,还增加了法律和环保风险。印尼的矿产资源开发政策复杂,公司需应对多方面的监管挑战,这对其未来的业务拓展提出了更高的要求。

总结

ST中程在2024年虽然通过控制成本和拓展新业务在一定程度上改善了财务状况,但其核心业务仍面临多重挑战。印尼产业园的收入下滑、国内EPC业务的规模有限以及矿产采销业务的进展缓慢,都制约了公司的整体发展。未来,公司需在优化海外运营、降低负债压力以及加速新业务拓展方面采取更为积极的措施,以实现可持续的盈利增长。