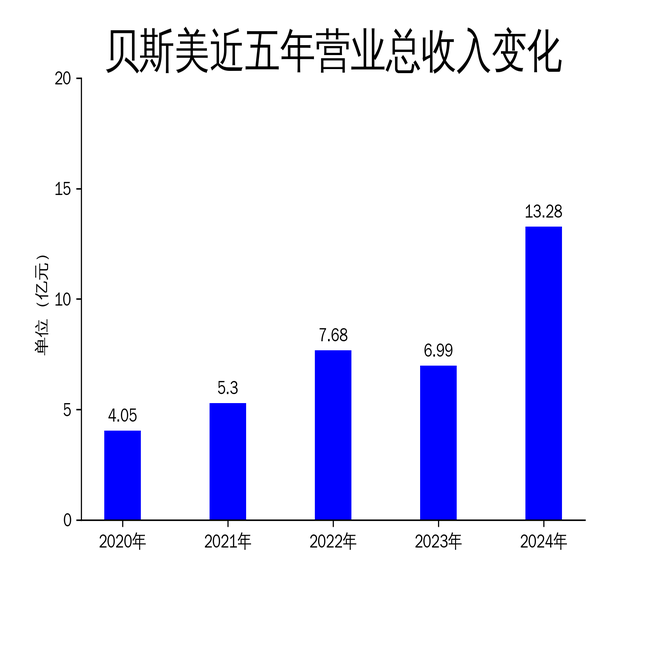

4月19日,贝斯美发布2024年年报,公司实现营业总收入13.28亿元,同比增长89.97%;但归属净利润为-3286.46万元,同比下降137.17%,扣非净利润为-3603.61万元,同比下降142.58%。尽管营收大幅增长,净利润却出现显著亏损,主要原因是控股子公司铜陵贝斯美的亏损以及二甲戊灵及农药中间体的去库存周期影响。

营收增长背后的隐忧

贝斯美2024年营收同比增长89.97%,达到13.28亿元,这一增长主要得益于公司在二甲戊灵原药等核心产品领域的龙头地位以及海内外市场的拓展。然而,营收的增长并未带来利润的提升,反而出现了大幅亏损。归属净利润为-3286.46万元,同比下降137.17%,扣非净利润为-3603.61万元,同比下降142.58%。这表明公司在营收增长的同时,成本控制和盈利能力出现了严重问题。

公司解释称,亏损的主要原因是控股子公司铜陵贝斯美的亏损以及二甲戊灵及农药中间体的去库存周期影响。去库存周期导致公司产品价格下降,进而影响了整体利润。此外,能源采购价格占生产总成本的30%以上,能源价格的波动也对公司利润产生了不利影响。

二甲戊灵去库存周期的影响

二甲戊灵是贝斯美的核心产品之一,公司在报告期内通过工艺优化提升了产品品质,进一步巩固了在该领域的龙头地位。然而,二甲戊灵及农药中间体的去库存周期对公司的利润产生了显著负面影响。去库存周期导致产品价格下降,进而压缩了公司的利润空间。

报告期内,公司控股子公司铜陵贝斯美的“年产8,500吨戊酮系列绿色新材料项目”正式投产,虽然该项目为公司实现产业链延伸发展、关键原材料3-戊酮自配起到了重要作用,但2024年内产线处于试生产及生产调整阶段,未能为公司带来预期的利润贡献。此外,公司在碳五产业链下游产品的研发和现有装置的工艺改进方面也投入了大量资金,但这些投入在短期内难以转化为利润。

海内外市场拓展与研发投入

贝斯美在报告期内继续开拓海内外市场,巩固与核心客户的合作关系,并积极参与各项展会,加强客户拜访交流,切实保障客户需求,持续提升服务水平。公司控股子公司江苏永安再次入围“中国农药销售百强企业”,显示出公司在国内市场的竞争力。

在研发方面,公司继续加大投入,积极引进优秀研发人才,持续推动新产品的研发创新和布局。报告期内,公司研发费用合计4552万元,同比增长13.7%。截至报告期末,公司共拥有58项专利授权,其中发明专利32项,实用新型专利26项。母公司绍兴贝斯美和子公司江苏永安均已入选省级“专精特新”中小企业名单,这有助于提高公司知名度和行业影响力,进一步提升公司的市场竞争能力。

尽管公司在海内外市场拓展和研发投入方面取得了一定成绩,但这些努力在短期内未能有效转化为利润,反而增加了公司的成本压力。如何在未来将市场拓展和研发投入转化为实际利润,将是贝斯美面临的重要挑战。

贝斯美2024年的财报显示,尽管公司在营收和市场拓展方面取得了显著进展,但净利润的大幅亏损暴露了公司在成本控制和盈利能力方面的不足。未来,公司需要在去库存周期、能源价格波动以及研发投入转化等方面采取有效措施,以实现可持续的盈利增长。