3月5日,国内保健品第一股汤臣倍健发布了2021年报,一言蔽之就是:“赚了,但没到位”。

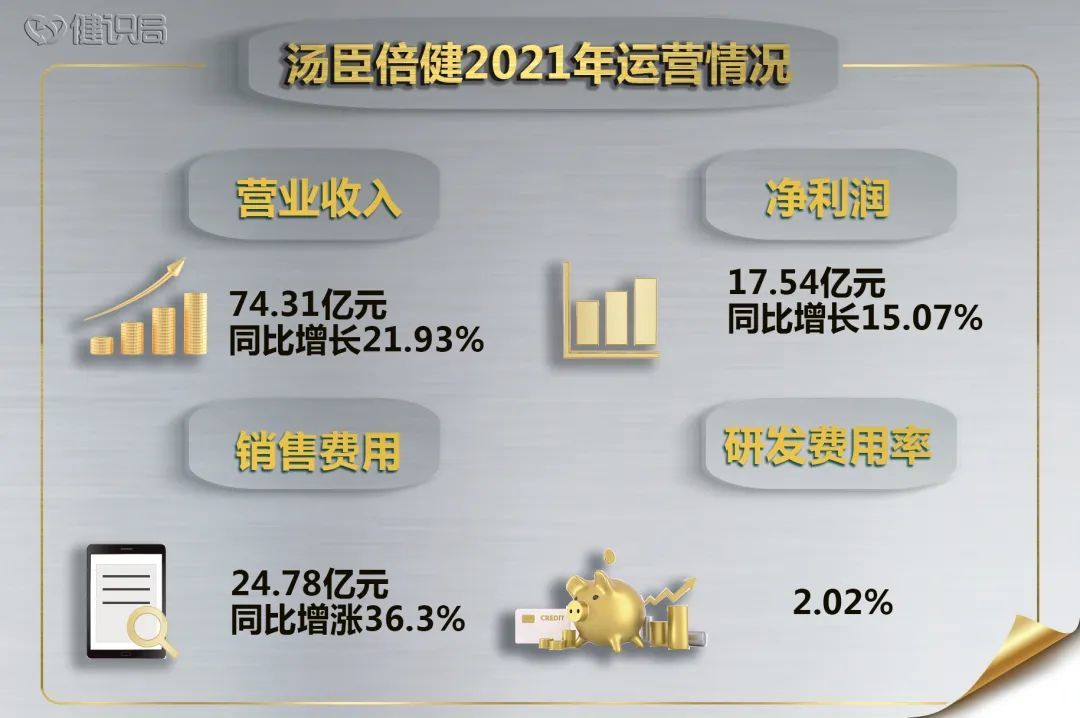

2021年,汤臣倍健总营收74.31亿元,同比增长21.93%,但与2020年立下增速30%的flag相比,少入账近5亿元。

汤臣倍健的雄心壮志也有所调整,公司董事长梁允超将2022年的营收增速定在了20%,同时还提出了“八年计划”:希望用八年时间,初步完成向“强科技企业”的转型。

一个保健品企业,要转型做强科技,听起来有些魔幻。董事长致股东信末写着:“瞄准月亮,即使失败,至少可以落到云彩之上。”

对这番诗意的表述,市场并不买单。年报披露后的首个交易日,汤臣倍健股价下跌3.69%。

靠砸钱难以砸出好市场

汤臣倍健2021年营业收入保持高速增长,净利润也达到17.54亿元,同比增长15.07%。

但市场反应比较冷淡,剖析各季度营收概况的话,会发现汤臣倍健的业绩并不稳定。

2020年在疫情背景下,国内自我保健的需求快速提高,加上前几年一片火热的进口保健品的入境变得困难,国内保健品行业迎来了一波较大增速。

2020年的前三季度,汤臣倍健的营收持续增长。但疫情常态化后,人们对防疫的认知加强,对保健品的需求也变得越来越理性,购买欲开始下降。2020年第四季度,汤臣倍健营收断崖下跌至10.62亿元,环比下降79.66%。

到了2021年一季度,汤臣倍健的业绩却快速冲高。汤臣倍健董秘唐金银对健识局表示:“这与最近两年节假日的终端销售活动安排有关系,反映在业绩上所以有较大波动。”

健识局注意到,2021年一季度,汤臣倍健销售费用同比上涨114.95%,大量的销售推广投入使得业绩暴涨。随后整一年里,汤臣倍健的销售费用居高不下,全年销售费用达到24.78亿元,同比上涨36.3%。这是汤臣倍健销售费用在近5年内的最大涨幅。

子公司广州麦优的并入同样助推了销售费用的增长。广州麦优是汤臣倍健2020年7月收入囊中的,负责境内线上电商运营。

汤臣倍健想要借助线上销售来开源增收,却被线上渠道“拖累”。在销售费用的使用分布中,去年汤臣倍健市场推广费同比增加98.41%,平台费用同比增加434.77%。这两项支出与电商平台的搭建、新媒体投放等相关。

保健品行业正经历由品牌商主权时代到渠道商主权时代,再到消费者主权时代的变迁。尽管在国内的保健品品牌中大名鼎鼎,汤臣倍健依然很难摆脱“被挑选”的命运。

竞争壁垒不够

在国内保健品行业,汤臣倍健称得上龙头,但话语权仍然不够大。这意味着,行业的进入壁垒和竞争壁垒都不高。

保健品行业大多数产品同质化严重,如维生素、矿物质、膳食补充剂、钙片、蛋白粉等产品,多数企业都有涉及,并不如制药企业那般,在专利制度的保护下凭技术壁垒获利。

前瞻产业研究院曾有数据显示,2020年国内保健品行业前三的总市场份额不超过15%。

如何增加自身的竞争力?汤臣倍健选择了两条路线。

首先建立品牌效应。汤臣倍健常年邀请明星代言。2021年汤臣倍健趁着冬奥热,邀请谷爱凌成为其2022年的Yep·科学营养大使。在此之前,姚明、蔡徐坤、米兰达可儿……都与汤臣倍健有过合作。

图源:汤臣倍健股份有限公司2021年年度报告

明星代言能带来一部分关注,但这不能算是竞争壁垒。要想真正与同行拉开距离,还是要在产品上胜出。在2021年年报上,除了提出“八年计划”,梁允超还明确了要未来每隔两三年向市场推出一款自研的高科技含量重功能产品。

自2017年起,“加大研发”的字样便持续出现在汤臣倍健的公告中。只是随着时间过去,汤臣倍健的研发费用率反而在逐渐走低。与2020年相比,其研发人员还略有减少。

了解保健品行业的人会知道,这行内的“有效”研发并不容易。更多的“研发”成果只体现在宣传口径上,核心内容大同小异。

只具备“食品”基因的保健品行业,很难孕育出“我有人无”的研发能力。不知道汤臣倍健的“八年计划”如何展开,至少靠3%不到的研发费用率应该是远远不够的。

文|烟酰胺

运营|廿十三

#汤臣倍健##谷爱凌#