回顾了推动儿科药领域向前发展的最新立法和激励措施,提供市场趋势预测、中外治疗领域布局差异性的梳理、以及对潜在挑战的分析。本文从重点细分领域、需求引导下的剂型优化、创新治疗方案等纬度进一步分析儿科药市场机会,并着重解读全球儿科药合作趋势及五大国际药企儿科布局,旨在为国内企业儿科药开发、产品引进及出海提供导航参考。

同时,美柏医健将于7月30日举办《全球儿科项目线上路演》,具体信息如下:

呼吸及消化领域市场潜力加速释放,抗生素耐药性有待攻克

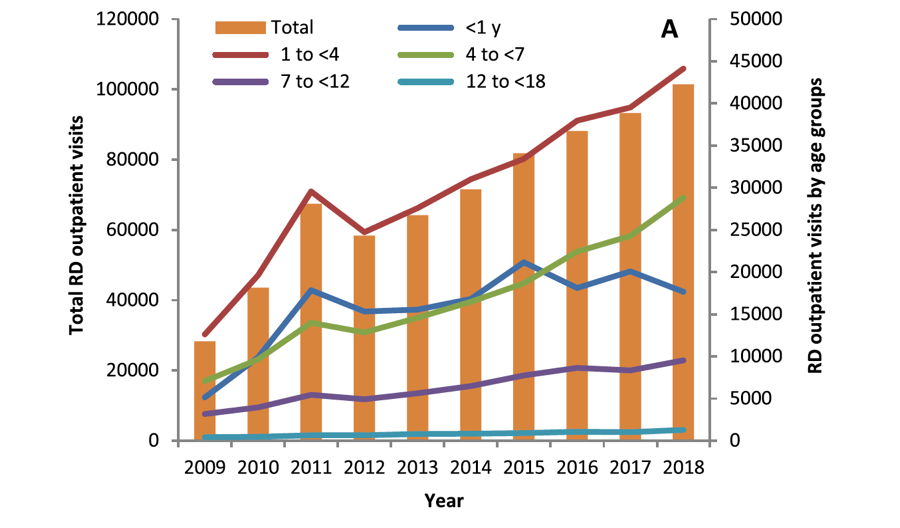

《2016 年儿童用药安全调查报告》显示儿童患病率较高的是呼吸系统(39.4%) 和消化系统疾病(20.52%)【1】。复旦大学儿科医院10年门诊调查表明【2】,呼吸道疾病儿科门诊次数从2009年的28329次增加到2018年101419次,年均增长率为15.2%,其中支气管炎是最常见,占总访问量的27.6%,其次是肺炎(18.5%)、哮喘(10.7%),鼻炎(9.2%)。世界卫生组织数据显示,肺炎或其他急性呼吸道感染是全球儿童死亡的主要原因,其中肺炎占5岁以下儿童死亡总数的15%。

▲图表一:呼吸道疾病儿科门诊次数

图片来源:Shi et al. BMCPediatrics (2020) 20:115

呼吸道感染主要是依赖抗生素和抗病毒药物,一项研究显示急性上呼吸道感染门诊900例儿童患者抗菌药物使用率为82%,常用抗菌药物由高到低依次为阿奇霉素、头孢他啶、头孢克洛、阿莫西林和头孢唑林【3】。

除了呼吸道疾病,胃肠道感染也是使用抗生素药物的重要领域。2020年发表的一项针对35167个中国儿童患者的研究中显示【4】,腹泻儿童共计有24.3%的抗生素使用率。从全球范围来看【5】,腹泻是五岁以下儿童第二大死亡原因,每年约有17亿儿童感染,52.5万五岁以下儿童死于腹泻。

▲图表二:抗生素处方比例

数据来源:J Pediatr. 2020 May;220:125-131.e5.

BCC研究表明儿科抗感染药全球市场预计将从2019年的237亿美元增长到2024年的292亿美元,复合年增长率为4.3%。葛兰素史克的阿莫西林Augmentin、默克的注射用厄他培南Invanz、辉瑞的达托霉素Cubicin均获得儿科药贴标,并占据抗生素全球儿科市场的主要份额。

然而抗生素滥用使得耐药性成为全球公共健康问题。到2050年,预计抗生素耐药导致的死亡数高达一千万,超过了癌症。可见,克服耐药性的抗感染药物开发迫在眉睫。

▲图表三:2050年死亡数预测

数据来源:Antimicrobial Resistance:Tackling a crisis for the health and wealth of nations, Jim O’Neill

然而,市场上已有抗生素的低价优势成为了新一代抗生素进入市场的重要阻碍,使得大型药企纷纷撤出抗生素药物的开发,一些成功获得药物批准的小型抗生素公司也没有幸存下来,比如Achaogen,Tetraphase、Paratek等。这种大环境下,美国和欧洲陆续采取激励措施推动制药商开发抗生素。2020年7月,辉瑞、礼来、拜耳、默克等联手创建一家价值10亿美元的企业,押注新型抗生素开发。

传统抗生素属于广谱药物,新一代抗生素的研发受到肿瘤药物的启发,各大制药公司开始精准抗生素的尝试,开启崭新时代。比如Summit Therapeutics开发的CDI通过组织细胞分裂,特定杀死顽固的艰难梭菌,已处在临床三期。Entasis Therapeutics 正在开发针对不动杆菌耐药性的组合药物ETX2514SUL,也进入了临床三期。

儿童哮喘病13%和交通污染相关

武田和艾伯维积极布局肠胃道领域

抗生素外,小儿哮喘也是当下儿科呼吸道疾病药物的热点领域。2019年《柳叶刀》研究表明【6】,每年诊断出的儿童哮喘病例13%与交通相关的污染有关。中国是交通污染相关哮喘最多的国家,共760万例,其次是印度、美国、印度尼西亚和巴西。另一研究显示[7],1990年中国哮喘的患病率0.13%到1.34%,城市男童患病率偏高,到2010年,中国0-14岁儿童的总体哮喘患病率为2.12%,相当于516万哮喘儿童。预计到2020年,这种差异将继续,城市四岁男童的哮喘率可能高达10.27%。

▲图表四:全球估算1-18岁年龄段人口(A),哮喘发病率(B),平均二氧化氮浓度(C)

图片来源:Lancet PlanetHealth. 2019 Apr;3(4):e166-e178

缓解哮喘的疗法比较成熟,多个公司已将成人药物推广至儿科使用,并且尽量往低年龄段覆盖,同时进行进一步细分。如葛兰素史密克的哮喘药物Nucala以嗜酸性表型哮喘为治疗目标。治疗哮喘的药物也通过变换不同的剂型,如使用气雾剂,干粉剂,片剂,针剂等等来到达不同的给药目标和治疗效果。在研的哮喘药物也有不少进入临床三期,将陆续上市。

▲图表五:临床三期在研哮喘药物

数据来源:公开数据整理

儿科肠胃道疾病的药物的开发主要集中在结肠炎、克罗恩病、和食管炎,武田和艾伯维积极布局,已有几款临床三期产品在研。其中研究较多的靶点为TNF,比如Humira和Simponi®,以及阻断α4β7-MAdCAM-1相互作用,比如etrolizumab、SHP647、Entyvio®等。

▲图表六:在研肠胃道疾病药物

数据来源:公开数据整理

液体到新型固体剂型的明显转变

口腔崩解片和速溶膜快速发展

有效安全地治疗儿童疾病需要适合儿童的药物制剂。通常儿科药配方具有以下关键属性:活性药物成分的生物利用度和功效充分且可预测、所有成分(包括辅料)的毒理学安全性、精确的药物剂量、良好的接受性和药物依从性(易吞咽、改善口感和针头恐惧等)。

儿科药一般包括颗粒剂、片剂、口服液和混悬液等。尽管液体制剂对于低龄儿童吞咽更便利,也可精准控制剂量,但液体制剂中包含的辅料,例如防腐剂,抗氧化剂等存在安全隐患(雅培的Kaletra辅料中乙醇及丙二醇对新生儿的毒性风险,FDA于2012年更改了药物标签)、液体形式存在稳定性方面的问题,以及高运输和储存成本【8】。

▲图表七:口服液药物和可替代口服固体制剂药物成本比较

数据来源:Br J ClinPharmacol. 2014 Nov; 78(5): 1080–1089.

因此,近年来有从液体剂型到新型固体剂型的明显转变。2008年,世界卫生组织建议婴幼儿也使用固体剂型。2009年,Thomson等人发现46%的2岁儿童和86%的5岁儿童可顺利吞咽3毫米的微型片剂。另一项研究表明,6至12个月的儿童能够吞咽2毫米微型片剂,并且表现出比甜味液体配方更好的接受度。对于2岁以下的婴儿,口服崩解片是一个有潜力的发展方向,它结合了迷你片和速溶剂型的优势8。从液体制剂向固体制剂的转变一个有力案例是欧盟心血管领域儿科药物研究中,固体制剂占比为70%,明显高于液体制剂(19%)【9】。

分散固体药物剂型,如微型片剂(定义为直径和高度均小于3 mm的片剂)、口腔崩解片、口腔速溶膜等具有快速入口后与唾液接触即崩解的优势,给儿科药进一步扩大市场提供了机会。现在上市的微型片剂的包括Bayer Vital GmbH开发的Orfiril long(丙戊酸)和Enzym Lefax forte(胰酶)等。口腔速溶膜包括用于治疗由细胞毒性化学疗法引起的恶心呕吐的Setofilm®(Norgine BV)和Zuplenz®(Galena Biopharma),治疗精神分裂症的Risperidon®‐Hexal Schmelzfilm(Hexal PharmaGmbH)。

新颖的测量和给药装置可进一步促进新型口服儿科药物的市场,组合产品(药械组合)预计可以在不久的将来轻松地与新的电子医疗技术连接,进一步改善儿科药物治疗,实现精确剂量测量的口服药物。

▲图表八:新型给药装置的产品

图片来源:PEDIATRICSVolume 134, Number 2, August 2014

标记物检测和治疗相结合成为儿科药未来趋势

越来越多的企业开始关注标记物检测和治疗相结合的方法,实现精准治疗。近年已批准几种药物用于儿童,包括:

· 2018年10月,赛诺菲与合作伙伴再生元联合宣布,FDA批准抗炎药Dupixent一项新的适应症,用于治疗12岁及以上的中度至重度哮喘青少年及成人患者。Dupixent的治疗和2型炎症(包括特定类型哮喘)标志物水平的降低相关,包括FeNO、IgE、嗜酸性粒细胞趋化蛋白3等。

· 2019年8月,FDA加速批准Rozlytrek的第二种适应症,用于治疗具有神经营养性酪氨酸受体激酶(NTRK)基因融合的12岁及以上儿童和成人患者。

· 2019年9月,GSK的IL-5单克隆抗体药物Nucala获批用于6-11岁儿科患者重度嗜酸性粒细胞性哮喘的治疗。值得一提的是,Nucala是美国市场唯一一个被批准用于该疾病6-11岁年龄段患者的靶向生物制剂。

利用合作策略快速扩充产品线,实现国际化布局

儿科药研发企业利用合作、收购、授权策略,快速获得创新产品,扩充产品线及市场潜力。例如FDA批准的首个治疗儿童先天性肺动脉高压的药物Tracleer便是强生300亿美元收购的Acelion的资产之一;仿制药巨头Lupin也和MonoSol达成合作协议,利用其膜剂平台开发儿童用药。

1. 2020年7月,长春高新发布公告,拟以2830万美元认购美国儿童药研发企业Brillian公司优先股。认购完成后,长春高新将持有该公司42.14%的股份,成为最大股东。长春高新拟借助该公司的儿童药平台,快速打开国内外市场。

2. EtonPharmaceuticals于2020年3月宣布500万美元及里程碑付款收购Diurnal旗下的药物Alkindi® Sprinkle的美国营销权。Alkindi Sprinkle作为第一个治疗小儿肾上腺皮质功能不全(AI)药物,欧洲现成的临床数据可以通过505(b)(2)新配方途径申请NDA迅速上市,避免风险和前期投入,并且将拥有孤儿药七年市场专营。同时AI患者需要长期使用Alkindi Sprinkle,将产生长期,高价值,持久的回报。Alkindi Sprinkle已经取得了2020年9月29日FDA的PDUFA期限,预估美国市场规模超过1亿美元。

3. Cerecor于2018年9月宣布以2660万美元收购IchorionTherapeutics。Cerecor是一家以成为孤儿病治疗开发和商业化为目标的医药公司,而Ichorion专注于开发针对先天性代谢异常(IEMs)治疗方法。Ichorion被收购前拥有良好的基因靶向疗法管线,用于补充Cerecor神经学产品管线。目前D-半乳糖和D-甘露糖替代疗法已经进入二阶临床阶段,而L-果糖代疗法处于临床前阶段。

4. 辉瑞于2016年6月28日以52亿美元完成收购Anacor,目标是重磅药物Crisaborole。Crisaborole用于治疗成人和儿童的轻度至中度特应性皮炎(湿疹)的非类固醇外用药物,于2016年12月14日获批。收购时辉瑞预测Crisaborole会为其带来20亿美元的年收入。遗憾的是,Crisaborole上市后表现没有达到预期。

大品种形成市场垄断格局

小型企业转向利基市场寻求突围

本章节将重点分析国外企业在儿科药领域的布局。鉴于海外市场和中国市场侧重有较大差异(参考),本部分内容旨在为国内企业进入海外市场提供竞争格局参考。

根据目前在售情况来看,流感疫苗和HPV疫苗的布局已相对成熟,分别由葛兰素史密克和默沙东引领市场。流感疫苗市场需求量大,每个或每两个流感季度都需注射,而且老人幼儿皆为易感人群,拓展至儿科势在必行。然而流感病毒容易变异,需要公司有足够资金用于产品更新,因此竞争对手较少。对于HPV疫苗,CDC推荐所有的11-12岁的男孩女孩接种,默沙东已将自家的Gardasil拓展到儿科使用。

抗病毒药物市场吉利德则拔得头筹。作为以抗病毒药物为核心竞争力的药企,吉利德全面布局,力争把成人艾滋病毒治疗经验推广到儿科中,在乙型和丙型肝炎领域则几乎是一家独大。一方面守住护城河继续深耕,另一方面吉利德也通过并购合作等方式进军其他领域,比如CAR-T。

同时我们也发现有不少企业专注于某一种儿科疾病,比如夏尔(小儿多动症),诺和诺德(血友病),Warner Chilcott(治疗溃疡性结肠炎)等。因为比其它竞争对手更早进入市场,疗效也得到认可,有效的制止了其它竞争对手的进场。

遗传病领域和癌症领域罕见疾领域由于研发成本高,市场规模小不被大公司青睐,却为手上握有先进技术平台的小公司打开了大门。通过创新技术单点突破,小型公司在如今的临床研究上也能和大型公司分庭抗礼。而大型公司则可以通过收购,协作等方式在新型技术到达一个相对成熟的阶段介入到研发流程中,通过手头的资源进行更加进一步市场化。

癌症作为当下儿科药物的研发重点覆盖的种类非常多,大公司主导的如转移性黑色素瘤,非霍奇金淋巴瘤等,而小型公司主导的则是脑癌,胶质瘤,成神经细胞瘤等领域。

从各大企业的研究布局上面来看,都有往更低年龄段覆盖的趋势,一般首次会选择12-18岁的儿童为临床研究对象,然后逐步往12岁以下年龄段扩展。同时,很多制药公司也会针对一个适应症同时进行多个药物的临床研究,作为有效的风险规避,防止孤注一掷。

目前在研疫苗主要分为呼吸道感染疫苗,脑膜炎病毒疫苗和癌症疫苗三种。几乎所有疫苗临床试验的目标年龄都在一周岁以内。除了已获批的流感疫苗外,呼吸道合胞病毒和肺炎链球菌疫苗是呼吸道疫苗的热点。癌症疫苗方面,Gradalis公司的Vigil通过使用双功能shRNA调控Furin蛋白的表达,降低癌细胞的免疫抑制机能,同时用另一段基因使癌症细胞表达粒细胞巨噬细胞集落刺激因子(GM-CSF)刺激人体的免疫系统,从而达到排除癌细胞的功效。

除癌症和遗传病外,皮肤病,神经和精神疾病也是儿科疾病临床研究的热门领域。皮肤病的三大研发重点是特应性皮炎,斑块状银屑病和痤疮。神经系统疾病关注各种原因引起的癫痫和偏头痛。而精神病则聚焦于小儿多动症,躁郁症和人格分裂症。小儿多动症的研发在海外如火如荼,然而国内普遍缺乏对小儿多动症的认知,需要通过进一步教育才能发掘市场潜力。

国际药企儿科药布局分析

1. 吉利德:以抗病毒领域为核心,通过并购合作逐步涉足其他领域

吉利德在2015年至2019年完成了以抗一型艾滋病毒药物和乙型,丙型肝炎为主的抗病毒药物布局。目前在售的药物囊括了一型艾滋病毒的预防,抑制以及治疗,有单个药物使用及鸡尾酒疗法。Viread用于治疗乙型肝炎病毒,完成了全年龄段的覆盖。而Harvoni和Sovaldi两大丙肝病毒克星被用于儿科治疗1-6型丙型肝炎病毒,完成了12岁以上年龄段的覆盖。吉利德收购凯特制药以后,把治疗领域拓展到了癌症,凯特的CAR-T疗法Yescarta也已经进入了儿科临床阶段。同时吉利德也在和葛兰素史密克合作开发了用于治疗肺动脉高血压药物Letairis。抗病毒药物方面,继续完善艾滋病毒,乙型,丙型肝炎药物的全年龄段覆盖,同时也在临床中测试抗假铜绿单胞菌感染的Cayston。整体来说,吉利德采取的战略是在成人药物的基础上,覆盖儿童人群。

2. 默沙东:多领域全面布局,K药继续发力覆盖儿科

默沙东的儿科药物布局相对广泛,哮喘,过敏,化疗副作用缓解及抗病毒药物,疫苗等都有所涉及。HPV疫苗Gardasil也实现了9岁开始的年龄段覆盖,有效的保证了目标群体的年龄段覆盖。默沙东在儿科临床研究中的项目覆盖了癌症,二型糖尿病以及多种细菌病毒感染。在兼顾肝炎病毒低年龄段的覆盖的同时也把看家的K药拓展到儿科领域。二型糖尿病上默沙东同时安排了四个不同效能,不同价位的药物去满足不同消费群体的需求。

3. 葛兰素史密克:专注呼吸道疾病,药物和疫苗双管齐下

目前葛兰素史密克的儿科药物重点在呼吸道疾病上。儿科流感疫苗及哮喘的治疗上取得了较广的年龄覆盖,同时也有精神科药物及抗病毒药物在售。临床研究重点依旧是各种疫苗及呼吸道类疾病,疫苗种类从在售的流感病毒扩展到了呼吸道合胞病毒病毒,肝炎病毒及脑膜炎球菌病毒上。同时也在做哮喘的低年龄段覆盖。

4. 强生:抗病毒和炎症继续扩展,进军精神科和遗传病市场

强生主要在售药物聚焦HIV-1的治疗和炎症类药物。HIV-1的治疗已经达成了较广年龄段的覆盖,而其中也有一个肿瘤药物Yondelis针对多种不同部位的肉瘤。临床研究分为抗病毒,精神病类,癌症类,心血管类,糖尿病类,炎症类及遗传疾病七大板块。抗病毒类主要是艾滋病毒治疗的全年龄段覆盖及呼吸道病毒的拓展。炎症类药物持续拓展。精神科及遗传病治疗相对于其它公司来说较为独特,将会成为非常有利的竞争优势。

5. 艾尔建:继续拓展Botox适应症,开展了多项精神疾病研究

艾尔 建(已被艾伯维收购)作为体量相对来说较小的企业,避开了HIV-1,疫苗、糖尿病等竞争激烈领域,重点布局抗痤疮药物及一些皮肤科类疾病相关的药物,同时也把自家的Botox拓展用于治疗小儿的四肢痉挛以及神经科相关的尿失禁,同时也进一步加强精神疾病领域的布局。