3月、一季度化妆品类零售额虽未跑赢大盘,但仍迎来增长。

作者 | 马尔斯

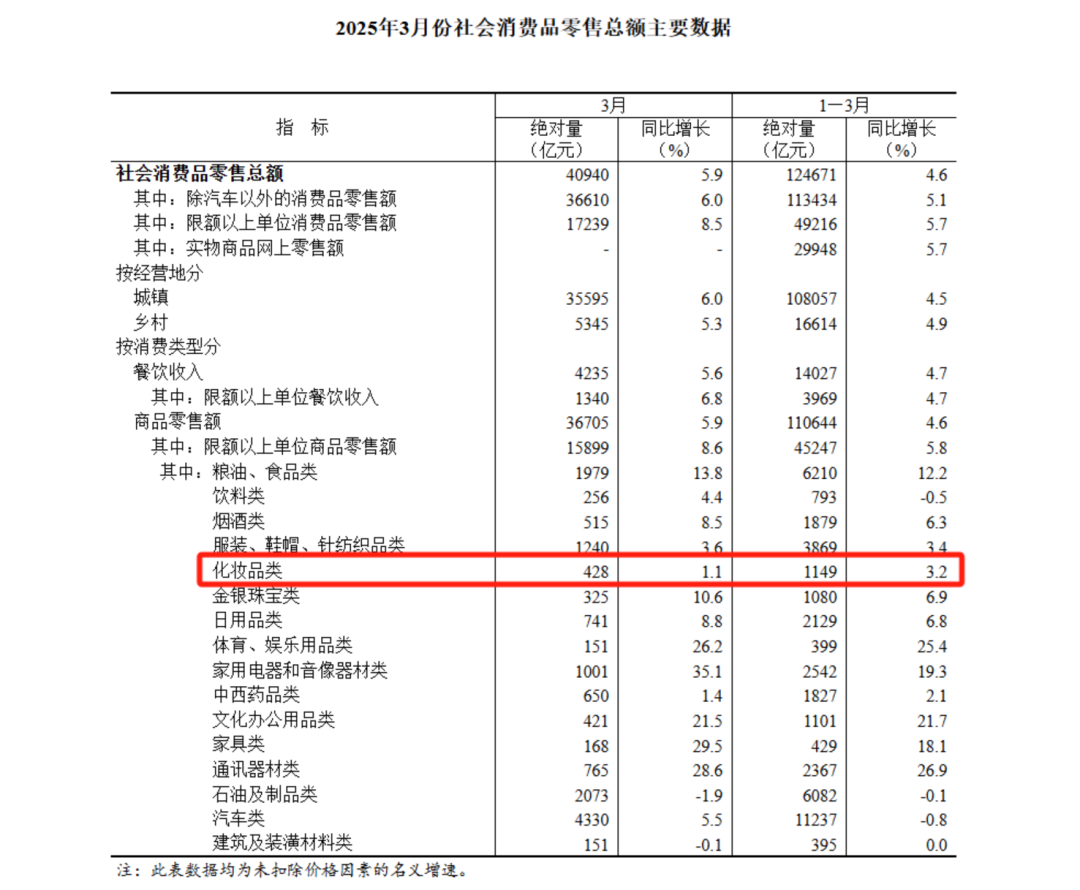

昨日(4月16日),国家统计局发布2025年3月社零数据。按消费类型分,3月化妆品类零售额为428亿元,同比增长1.1%;1-3月累计1149亿元,同比增长3.2%。

在今年1-2月,化妆品类零售额为720亿元,同比增长4.4%,彼时,这一数字跑赢了大盘(4%)(详见)。可见,我国化妆品类零售额仍保持回暖状态,但在2025年3月、包括整个第一季度,化妆品类零售额均未跑赢大盘(5.9%、4.6%)。

△图源:国家统计局

4月16日,国家统计局副局长盛来运在国新办举行的新闻发布会上表示,一季度,延续回升向好态势。但也要看到,当前外部环境更趋复杂严峻。

落到化妆品市场上,虽一季度保持增长,但增速落后于整体消费市场,折射出化妆品行业发展仍面临挑战。

微增1.1%,创近3年最低增幅

拆解近年来化妆品零售数据的个中细节,可以看到,在近6年3月化妆品类零售额对比中,除2020、2022年同比下滑外,其余年份呈增长,其中,今年3月为化妆品类零售额数据绝对量最高值,但增速来看,却是近3年最低增幅。

再从近6年Q1化妆品类零售额表现来看,今年Q1同样是化妆品类零售额数据绝对量的最高值,创下新高,但同比增速亦从去年开始,放缓;且今年是连续第二年增速未跑赢大盘。

结合化妆品品牌/企业销售、业绩情况,或许更能明晰化妆品类零售额保持增长态势,却增幅降低、增速放缓的个中原因。

38大促作为一个重要的促销节点,在一季度中,为拉动化妆品销售提供了助力。以线上数据为例,据智通财经APP公众号披露的数据显示,3 月,化妆品线上GMV总额增长15%,较1-2月的12%有所加速。

从品牌端来看,上述报道内容显示,本土品牌重新占据市场份额增长的优势地位,3月表现优于国际品牌。

如巨子生物3月的增长情况与1-2月相似,2025年Q1同比增长75%;上海家化在3月进一步加速,同比增长67%,2025年Q1同比增长56%;毛戈平/植物医生3月增速放缓,2025年Q1同比增长分别为31%、12%。

而欧莱雅、雅诗兰黛等品牌,从1-2月的正增长转为3月的负增长;日系品牌资生堂、高丝等,受益于较低的基数,保持个位数的正增长;韩系品牌则继续下滑。

另外,结合已披露2025年Q1业绩的国际品牌在华表现来看,拜尔斯道夫旗下高端品牌莱珀妮有机售额较去年同期有机下滑17.5%,成本季度唯一负增长品牌,且为近5年同期最大跌幅。财报指出,该品牌业绩下滑主要系中国市场旅游零售业务的持续低迷。(详见)

LVMH集团于中国在内的亚太市场有机销售额则下滑11%,且连续下滑了5个季度;贡献占比从2024年的33%下降至30%。(详见)

上述可见,头部国货品牌在3月及Q1中有着较好的表现,部分国际品牌在华发展仍面临增长难题,且需要注意的是,伴随特朗普的关税政策成为行业潜在风险,国际美妆和国货美妆的竞争格局在未来会迎来新变数。

关税战下,2025只会更严峻

在上述境况下,化妆品零售额的持续增长是值得肯定的,但保持稳定是当下和眼下化妆品行业所要研究的课题。

如盛来运所言:“当前外部环境更趋复杂严峻,全球贸易保护主义快速升温,世界经济秩序面临重创。所以,持续推动经济回升向好,需要付出更加艰巨的努力。”

于化妆品行业而言,亦是如此。

前文提到,关税已成为行业的潜在风险,聚美丽在《美国关税再加码,国货可能更难了》、《关税重创!美妆巨头市值蒸发千亿》等报道中,已从不同角度分析过关税对化妆品行业的影响,随着关税风暴的持续演进,化妆品行业的竞争、洗牌也会进一步加剧。

但危机中也有机遇,对于未展开产品出口或美国营收占比较小的品牌/企业来说,或是一场反击。

“在中国对美进口化妆品加征125%的关税税率之下,美国输华商品已无任何市场接受的可能性”,这也直接冲击着国内的高端市场,雅诗兰黛等美系品牌面临着难题,其若通过涨价来转嫁成本,可能会对其销售产生进一步影响。

据艾媒咨询发布的《2024-2025年中国化妆品市场运行状况及发展趋势研究报告》显示,相较2022年,超三成消费者对国际知名品牌购买频率降低。

结合近两年国际美妆的业绩表现,也不难看出,有不少国际美妆品牌在华已经在过“苦日子”了。

但这并不意味着,国货美妆就可以躺平,一方面,美国加征高额关税仍会对我国经济和外贸带来一定压力;另一方面,化妆品类零售额虽然保持增长态势,但增速放缓、增幅降低,都意味着国内美妆市场的发展面临挑战。

而面对不确定性,品牌可以做的是,持续提升自身技术创新实力,将此打造走向高质量发展的确定性。

消息来源:国家统计局、智通财经APP、艾媒咨询等

视觉设计:筱情

微信排版:马尔斯

责任编辑:Lucky