机构:中信证券

核心观点

Equinix作为全球最大的数据中心服务商,在行业内有着绝对的领先优势。我们坚定看好公司的长期竞争力、商业潜力。着随着ECXFabric的建造完成,我们预计公司未来的营业收入将进一步增长,净利润、EBITDA也将有所增加。当前阶段,需要重点关注:经常性及非经常性资本支出、新增头部客户数量、北美以外地区数据中心发展速度等核心指标。

事项:全球数据中心龙头企业Equinix于近日公布了FY2019Q1财报,当季营业收入创历史新高,净利润、EBITDA均有增长。财报公布后,公司股价盘后上涨3.3%,对此我们点评如下:

▍财务表现:当季收入新高,净利润、EBITDA增长迅速。公司FY2019Q1营业收入13.63亿美元(同比+12%,环比+4%),高于此前市场预期(13.50亿美元)。调整后EBITDA6.60亿美元(同比+14%,环比+7%),调整后EBITDAMargin48.4%,高于市场预期(46.7%)。净利润1.18亿美元(同比+87%,环比+7%)。公司FY2019Q2业绩指引中,预计营业收入13.81-13.91亿美元,预计调整后EBITDA6.49-6.59亿美元,预计调整后EBITDAMargin47.2%

▍数据中心:网络连接点增加,资本支出环比下降。截至FY2019Q1结束,公司共拥有34,100个网络连接点。公司一季度资本支出3.64亿美元(同比+4%,环比-46%),其中经常性资本支出0.21亿美元(同比-40%,环比-70%),非经常性支出3.43亿美元(同比+8%,环比-44%)。经常性支出的下降主要因为公司改善了维护保养的计划以及付款方式。本季度公司完成了包括法兰克福、伦敦等7个数据中心的建造。

▍短期关注:ECXFabric建造完成,调整公司组织结构,多个评级上升。随着ECXFarbic扩建最终阶段的完成,其提供的SDN互联服务允许客户在美洲、欧洲和亚太地区按需求建立网络连接,目前该服务拥有超过1500名客户。公司于今年3月宣布调整组织结构,以全球化公司的运营模式,向客户提供全面的全球化业务,公司认为以全球化为基础,进行数字化转型可以给公司带来更多的价值。今年2月,标普全球评级将公司的所有评级上调至“BBB-”的投资评级,包括其发行人信用评级,全球多种货币信贷额度和定期贷款评级等。同时公司的惠誉评级上升至“BB+”,穆迪投资者服务评级上升至“Ba2”。

▍长期观点:快速进行全球化扩张,增加核心竞争力。公司连续65个季度实现营收正增长,确定行业巨头地位,在未来数据中心产业可能持续火热的情况下,我们认为继续进行全球化发展将是公司未来几年的发展方向。公司本季度成为三家知名国际公司(Hutchison3G、SpaceX、腾讯)的数据中心服务商,并宣布将大力发展EMEA(欧洲、中东、非洲)区域的业务。

▍风险因素:全球企业IT支出不及预期风险;数据泄露&运营事故风险;核心技术&运营人员流失风险。

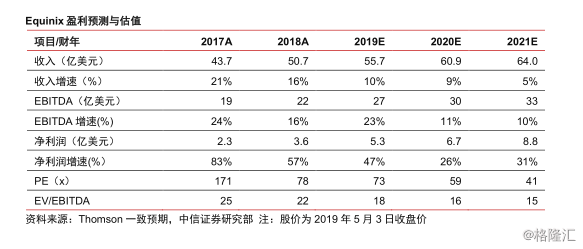

▍投资策略:根据Thomson一致预期,Equinix在FY2019-2021的营业收入为55.7/60.9/64亿美元,增速为10%/9%/5%;EBITDA为27/30//33亿美元,增速为23%/11%/10%,对应EV/EBITDA倍数为18/16/15倍。我们认为,在数据中心行业火热的背景下,Equinix作为龙头企业处在合理区间内,目前需要密切关注公司ECXFarbic的用户增长速度以及公司的全球化进程。