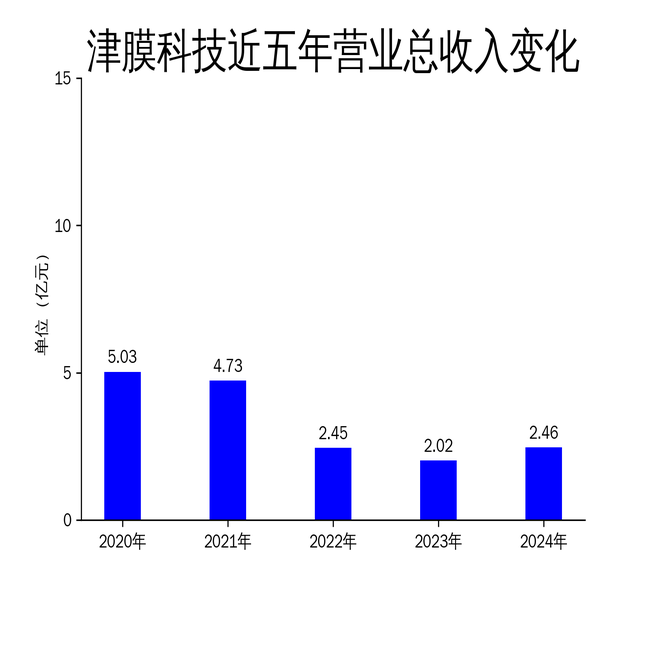

4月20日,津膜科技发布2024年年报,公司实现营业总收入2.46亿元,同比增长22.04%;归属净利润1104.74万元,同比扭亏为盈;扣非净利润仍为负值,亏损2197.56万元,尽管同比减亏38.17%。公司主营业务为中空纤维膜材料及膜组件的研发与应用,尽管在2024年实现了营收增长和扭亏为盈,但扣非净利润的持续亏损暴露了公司在核心业务盈利能力上的不足。

营收增长背后的隐忧

2024年,津膜科技的营业总收入达到2.46亿元,同比增长22.04%,显示出公司在市场开拓和订单获取方面的积极进展。然而,扣非净利润的持续亏损表明,公司的核心业务盈利能力并未得到实质性改善。尽管归属净利润实现了扭亏为盈,但这一成绩主要依赖于非经常性损益的贡献,而非主营业务的实际增长。

从历史数据来看,津膜科技的盈利能力波动较大。2022年,公司归属净利润亏损1.85亿元,2023年亏损收窄至1100万元,2024年终于实现盈利。然而,扣非净利润的持续亏损表明,公司的盈利基础仍然脆弱。2024年,公司的非经常性损益达到3302.3万元,其中包括应收款项减值准备转回1699.9万元和非流动性资产处置损益901.74万元,这些非经常性损益对公司的盈利贡献较大。

市场竞争加剧,毛利率承压

尽管津膜科技在2024年实现了营收增长,但市场竞争的加剧导致公司毛利率承压。报告期内,公司毛利润为6587.73万元,同比增长14.30%,但整体毛利率较上年同期略有下降。公司通过优化供应链和压降原材料采购成本,降低了生产成本,但产品销售价格的走低趋势抵消了成本下降带来的收益。

津膜科技的主要产品包括中空纤维膜组件、膜分离设备和水处理设备,广泛应用于市政给水净化、污水处理及工业物料分离等领域。尽管公司在这些领域具有一定的技术优势,但市场竞争的加剧使得产品价格面临下行压力。此外,工程项目的实施和收尾工作也增加了公司的成本和费用,进一步压缩了利润空间。

研发投入下降,创新能力存疑

2024年,津膜科技的研发投入金额为2539.81万元,同比下降0.2%;研发投入占营业收入的比例为10.33%,较上年同期下降2.3个百分点。研发投入的下降可能对公司的长期创新能力产生不利影响,尤其是在膜材料和水处理技术领域,技术创新是保持竞争优势的关键。

津膜科技在年报中表示,公司在湿法改性PVDF材料、加强湿法膜、中空纤维纳滤膜等材料及工艺研发方面取得了新成果,但研发投入的下降可能限制了公司在技术创新上的进一步突破。此外,公司全年研发投入资本化率为0%,表明公司在研发成果的转化和应用上仍面临挑战。

总体来看,津膜科技在2024年通过加强市场开拓和成本控制实现了营收增长和扭亏为盈,但扣非净利润的持续亏损和研发投入的下降暴露了公司在核心业务盈利能力和创新能力上的不足。未来,公司需要在提升核心业务盈利能力的同时,加大研发投入,以保持技术领先地位并应对市场竞争的挑战。