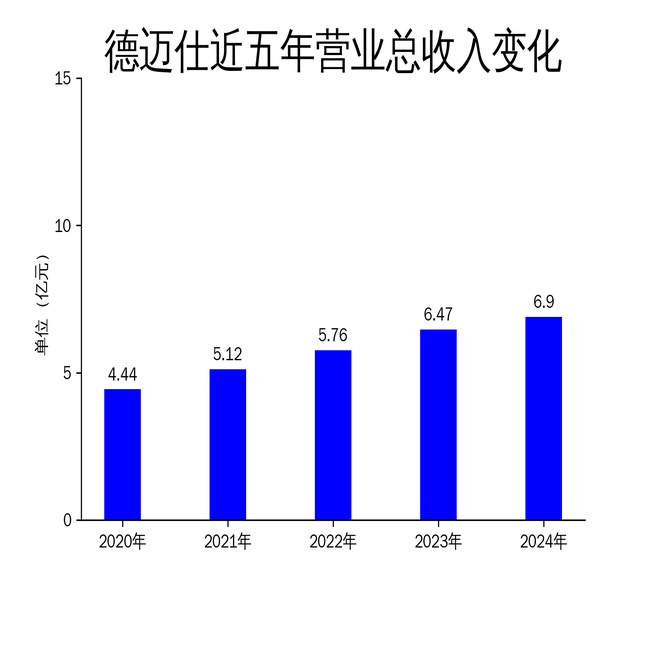

2025年4月22日,德迈仕公司发布了2024年年报。报告显示,公司全年营业总收入为6.90亿元,同比增长6.77%;归属净利润为0.54亿元,同比增长1.18%;扣非净利润为5138.38万元,同比增长0.06%。尽管公司在新能源汽车领域取得了一定进展,但整体业绩增长乏力,净利润增速明显放缓,显示出公司在市场竞争中面临的压力。

营收增长乏力,净利润增速放缓

德迈仕2024年的营业总收入为6.90亿元,同比增长6.77%,较2023年的12.24%增速大幅下降。归属净利润为0.54亿元,同比增长1.18%,远低于2023年的13.71%增速。扣非净利润为5138.38万元,同比增长0.06%,几乎与上年持平。从滚动环比增长率来看,营业总收入下降了1.34%,归属净利润和扣非净利润分别增长了2.96%和5.41%,显示出公司在第四季度的表现有所改善,但整体增长动力不足。

公司的主要业务集中在精密轴及精密切削件的研发、生产和销售,产品广泛应用于汽车视窗系统、动力系统和车身及底盘系统。尽管公司在新能源汽车领域取得了一定进展,新增订单中新能源汽车项目占比达到24.58%,但整体业绩增长仍然乏力,显示出公司在传统汽车零部件市场的竞争压力。

新能源汽车订单占比提升,但整体市场拓展有限

报告期内,德迈仕新增了15家客户,新增在手订单2.36亿元,其中新能源汽车项目订单占比达到24.58%。公司为博世、爱信精机、马勒等全球知名汽车零部件供应商提供了新能源汽车相关零部件,最终用户包括特斯拉、比亚迪、大众等知名汽车品牌。尽管公司在新能源汽车领域取得了一定进展,但整体市场拓展仍然有限,新增订单规模相对较小,未能显著推动公司业绩的快速增长。

公司在技术研发方面也取得了一系列进展,包括蜗杆铣削技术、蜗杆挤光技术、单向齿铣削技术等新技术的应用,进一步提升了公司的技术实力。然而,这些技术成果尚未转化为显著的业绩增长,显示出公司在技术创新与市场应用之间的衔接仍需加强。

成本控制与生产效率提升,但利润空间有限

德迈仕在报告期内通过多维度深化提质降本成果,优化生产节拍、改善加工工艺、优选机辅料、自动化改造等措施,提升了生产效率和产品合格率。公司还引入了“阿米巴经营模式”,通过革新管理思维、细化成本计算方法、优化业务流程,进一步降低了运营成本。然而,尽管公司在成本控制和生产效率方面取得了一定成效,但利润空间仍然有限,显示出公司在市场竞争中的定价能力较弱。

公司在智能工厂建设方面也取得了一定进展,通过数字化管理平台MES系统的上线,实现了生产全过程的精细化管理和控制,提高了生产计划执行效率和产品合格率。然而,这些技术和管理创新尚未显著提升公司的盈利能力,显示出公司在技术应用与经济效益之间的平衡仍需进一步优化。

总体来看,德迈仕在2024年虽然取得了一定的技术进展和市场拓展,但整体业绩增长乏力,净利润增速明显放缓,显示出公司在市场竞争中面临的压力。未来,公司需进一步加大新能源汽车领域的市场拓展力度,提升技术创新与市场应用的衔接,优化成本控制与生产效率,以应对日益激烈的市场竞争。