随着进入上市公司半年报披露高潮,部分颇受关注的焦点公司也交出了上半年成绩单;8月16日晚间,片仔癀披露了半年报,公司2024年上半年实现营业收入约56.51亿元,同比增加12%;对应实现的归属净利润约17.22亿元,同比增加11.73%。

截至8月16日收盘,片仔癀报207.5元/股,总市值约为1252亿元。

上半年,片仔癀医药制造业务整体实现营收约28.94亿元,毛利率为67.55%;肝病用药实现营收26.4亿元,毛利率为72.39%。公司医药流通板块实现营收约22.68亿元,但毛利率仅为13.68%。公司方表示实现营收同比增长的主要原因,系片仔癀系列产品、控股子公司福建片仔癀 化妆品的销售收入有较大增长 所致, 但重要原材料成本的上涨对利润空间造成压缩。

稍早前,同仁堂出产的港版安宫牛黄丸接近1200元一粒的价格引发热搜级关注,而同样用到稀缺药材牛黄、林麝的片仔癀,目前至少内地版停留在760元一粒的价格已经有一年多时间。投资者担心持续不涨价或继续压缩产品利润,好在片仔癀积极打造大单品矩阵,充分向大健康产业链的上下游拓展, 竭尽所能地寻找第二增长曲线。

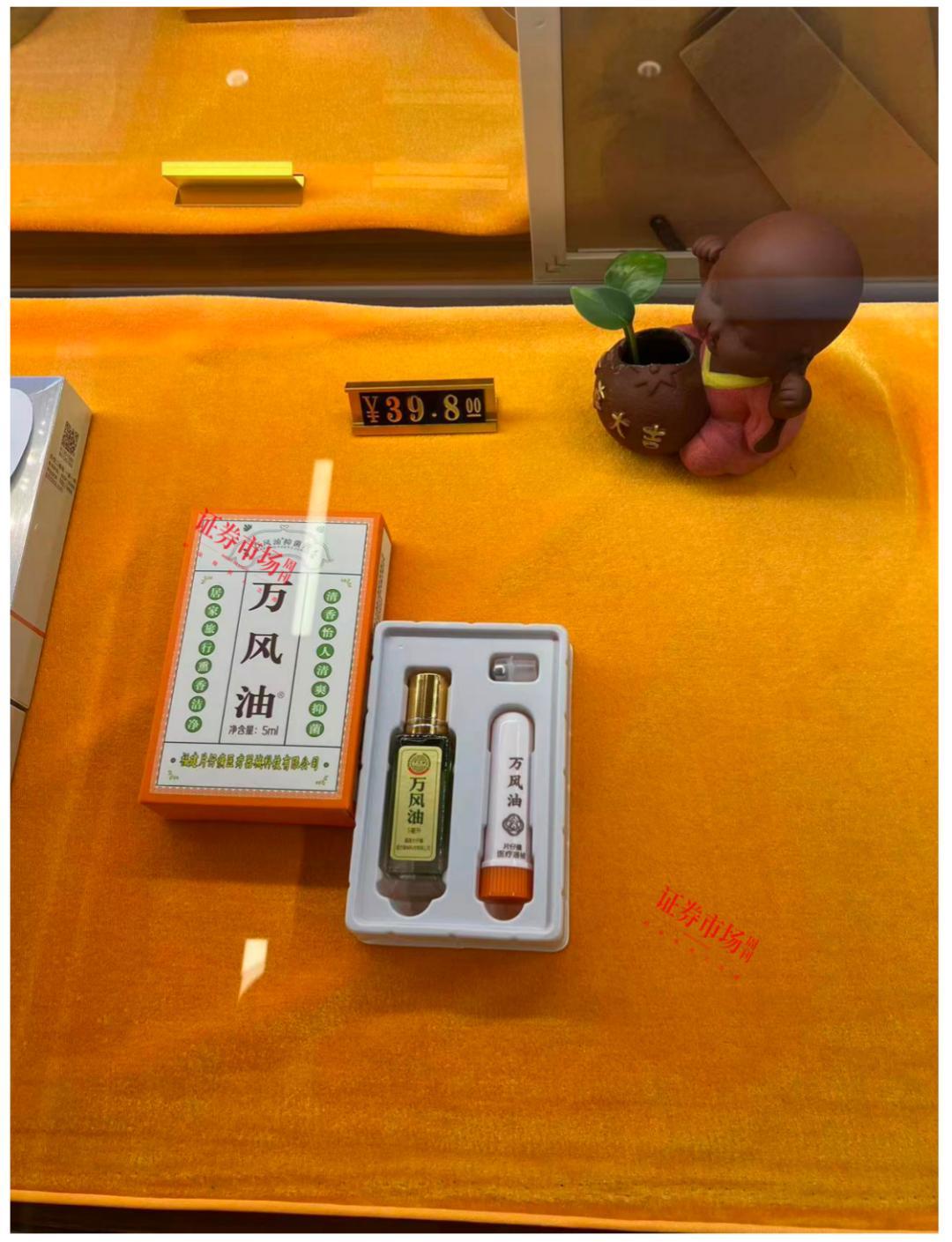

就在半年报披露前几天,公司刚公告全资子公司漳州片仔癀投资管理有限公司拟以自有或自筹资金2.54亿元,向漳州市国有资产投资经营有限公司收购漳州市明源香料有限公司(简称“明源香料”)100%股权,其核心产品为较为知名的水仙牌风油精,不过却因关联交易事项收到上交所监管工作函,实际上片仔癀本身也出品功能类似的万风油。

面对身处关注焦点中的片仔癀,本刊以消费者的身份前去位于北京亚运村附近的片仔癀博物馆探店并购买了产品,力图找到多个热点问题的答案!

760元一粒的药丸仍是重中之重

店员表示是否提价“尚不好说”

曾经1粒装的片仔癀药丸最高被炒到1600元,而如今自2023年提价到760元一粒后,单粒装的价格已经稳定了多个月份;面对原材料成本上涨可能倒逼产品价格上涨,本刊以消费者的身份前往一线了解。具体坐标是北京朝阳区慧中里228号楼的112A一个北京片仔癀博物馆,它成立于2020年。8月16日的下午,北京城一直在飘着淅淅沥沥的小雨,本刊走进了这家门店,在琳琅满目的公司旗下各类商品中,处于C位的就是单粒装片仔癀药丸,其次是标价为912元一盒的片仔癀胶囊。

在谈到胶囊与药丸的区别时,店里的工作人员表示,一盒胶囊是12粒,每粒是0.3克,其优点在于计量准,能够掩盖一些中药的味道。不过对于老顾客来说,对于单粒装的药丸 还是抱有更大的热情。“我们店的工作时间是从早9点到晚9点,很多老顾客其实已经很少到店里来了,我们都是通过闪送或邮寄的方式将货发到她们手里。“店员向本刊表示。

恰好在本刊浏览橱柜里各具特色的片仔癀商品时,一位衣着笔挺的中年男士径直走进了博物馆,他购买了20大盒片仔癀药丸,每盒中是单独包装的10粒产品,并且要求每两盒配一个分药器。当店员询问他是否有人推荐来订购时,他表示是自己慕名而来。

在这位中年男士购物结束满意而归后,工作人员继续热情洋溢地介绍着片仔癀的药用价值。曾几何时其与茅台一并走红,保肝护肝的功效被广泛报道。但本刊表示自己因为开车不喝酒,店员坦言现代人工作压力大常熬夜导致肝火旺,肝是五脏之首会导致其他器官出现问题,一个月两粒先吃起来可以起到保健的作用。

但在聊到外界担心较多的760元价格会否突破时,店员表示不好说。而在与本刊攀谈的过程中,本刊以同样受到原材料涨价压力的同仁堂安宫牛黄丸来举例,毕竟其港版前一段接近1200元的价格引发关注。而该工作人员表示,片仔癀旗下的安宫牛黄丸内地版与同仁堂产品的售价相差无几,但性价比更好,而其港版的价格同样也突破了1000元。

不过该店员也坦言,天然牛黄和麝香的价格确实一直处在高位。相关数据显示,天然牛黄最新的价格已攀升至165万元每公斤,对比10年前20万元每公斤的价格,涨幅已经超7倍。天然麝香也从2023年6月的45万元/公斤涨到了60万元/公斤,涨幅33%。而两者作为片仔癀的核心原材料,所占原材料的成本比重达到90%。(另两味的主药材是三七和蛇胆)

同样针对潜在可能出现的药品提价问题,本刊在京东大药房的片仔癀自营官方旗舰店向客服提问,客服的回复仅是:“您可以收藏一下,后期有变化会通知您哦!“

当前针对这一问题两派观点都存在,乐观派的论据主要来源于天然牛黄有望开放进口。 今年7月1日,国家药监局综合司、海关总署办公厅公开征求《关于允许进口牛黄试点用于中成药生产有关事项的公告(征求意见稿)》意见,公告对来自不存在疯牛病疫情禁令国家(地区),且符合中国海关检疫要求和药品质量检验要求的牛黄,允许其试点用于中成药生产。

而政策试点时限为2年,试点区域包括北京等 12个省(区、市)。到期后根据情况,牛黄进口使用相关工作逐步在全国范围内推开,政策推进将有利于品牌中药股改善盈利水平。 有机构表示,如果2025年进口牛黄能在企业实际用量中占到30-50%,同仁堂和片仔癀的净利润将分别同比增长2-7%和3-10%。

打造“大单品矩阵”已有时日

第二增长曲线暂未凸显

虽然片仔癀的锭剂(药丸)和胶囊更具知名度,但实际上这些年公司的多种化经营有条不紊:从营业收入的构成来看,公司的业务大体分为医药制造业、医药流通业和化妆品业等。

从最新披露的半年报来看,在医药制造业中,除去主产品片仔癀的锭剂和胶囊剂两种外,公司持续做大做强茵胆平肝胶囊、复方片仔癀含片、川贝清肺糖浆、复方片仔癀软膏等系列产品,涵盖了肝病用药、感冒用药、皮肤科用药等多领域。

上述提到的片仔癀安宫牛黄丸,半年报中也有重点提及:其精选麝香、牛黄等道地药材,遵循古法炮制与金箔包衣等传统工艺制成。目前,片仔癀牌安宫牛黄丸【双天然品规、天然麝香(体培牛黄)品规】均已成功推向市场。但以其为主的心脑血管用药,营收贡献仅3.68%。

对比医药制造,医药流通主要起到的是辅助的作用 ,半年报中提到控股子公司厦门片仔癀宏仁医药有限公司的药品经营许可证(编号:闽AA5920307)有效期至2026年5月15日;控股子公司片仔癀(漳州)医药有限公司的药品经营许可证(编号:闽AA5960021)有效期至2029年5月8日。

但从数据层面看, 医药制造业的毛利率为67.55%,而公司的医药流通业毛利率仅为13.68%,能够与医药制造业毛利分庭抗礼的是公司的化妆品业,在最新的半年报中这一数字是 64.53% ,具体说来,片仔癀化妆品拥有“片仔癀”“皇后”“金大夫”等多个护肤、洗护品牌。

从公司的表述来看:“通过片仔癀+皇后双品牌驱动,强化品牌营销搭建、做大做强美白品类、培育打造超级单品、服务赋能终端与标杆成长,形成美白品类增长、全域渠道增长、创新动销增长、百万标杆增长、营销势能增长为核心的五大增长点。”

而有投资者在互动平台向云南白药的领导提问时,也间接肯定了片仔癀在国际化思路上首先探索中国香港市场迈出了成功一步。其表示:“我在香港的超市和街头,都发现了另一家老字号片仔癀的产品,从片仔癀药丸到牙膏都有。”

在本刊此次探店片仔癀博物馆的过程中,也发现公司的各种化妆品一应俱全,从面膜、珍珠霜、珍珠膏、焕肤水等等。不过,至少从标价来看,多款化妆品都在打折出售。

而从财报数据来看,化妆品要想成为主角,营收上还要贡献更大的力量。半年报显示,上半年公司在该项上实现的营业收入是38570.54万元,约占总营业收入563786.03万元的6.84%。

多年以前,片仔癀开始筹划将其化妆品业务主体、片仔癀控股子公司福建片仔癀化妆品有限公司(以下简称 “片仔癀化妆品”)分拆上市,但至今却迟迟没有了下文。

对此,一位不愿具名的业内人士点评:“公司化妆品的主要牌子是皇后、片仔癀、金大夫,目前还在发力男士系列,但从辅业早期做大做强的角度看,还是先组合成一个主品牌合力出击比较好。”

收购风油精,醉翁之意不在酒?

未来抗癌领域突破或带来新红海

就在第二增长曲线苦寻之际,半年报披露前的几天,片仔癀的一则收购同样引发了业内外的关注。 8月10日,公司公告全资子公司漳州片仔癀投资管理有限公司拟以自有或自筹资金2.54亿元,向漳州市国有资产投资经营有限公司收购漳州市明源香料有限公司100%股权。

资料显示,明源香料成立于1980年,注册资本1407万元,实缴资本1407万元。该公司由原漳州市香料总厂改制后设立,经营范围包括传统香料制品经营、香料作物种植、以自有资金从事投资活动等。根据公告,明源香料2023年和2024年一季度的营业收入均为0,净利润分别为1394.26万元和-0.07万元。 目前明源香料的对外投资仅有一家持股30%的参股子公司,即水仙药业。

水仙药业是一家集科研、开发、生产、销售为一体的制药企业,拥有五十多年历史,是我国第一家生产风油精的厂家。其主导产品为水仙牌系列产品风油精、无极膏、丁硼乳膏、软脉灵、满山白、眠安宁等。

作为国内首款风油精产品, 水仙牌风油精曾创造辉煌。 20世纪70年代,漳州香料厂(即水仙药业前身)推出了水仙牌风油精,上市仅两年销量就超过800万瓶。然而,随着90年上海家化推出的六神花露水大获成功,风油精在驱蚊市场上的地位逐渐被边缘化。此外,风油精缺乏技术门槛且竞争者众多,当下水仙牌风油精也丢掉了市场头名的位置。目前,全国销量第一的风油精是隶属于白云山的何济公。

片仔癀表示,水仙药业主营业务为搽剂的研发、生产和销售,与公司同属于医药制造业。收购完成后,水仙药业可与公司在品牌宣传、产品营销、渠道拓展等领域开展深度合作,依托公司现有的管理优势、品牌优势,实现协同效应,提高双方的销售收入、市场占有率与可持续发展能力,进一步增强双方的市场竞争力。 不过,其收购0营收的明源香料的计划,还是招来了管理层的监管函。

在此次探店的过程中,在店里的工作人员推荐下,本刊买了一盒公司出产的万风油,其表示这是新款能够驱蚊止痒;而 对于为何在拥有万风油后还去收购风油精,工作人员未做置评。

2022年9月,水仙药业原股东就已筹划共同增资7亿元,专项用于公司“退城入园”,即风油精车间扩建及新建口服固体制剂和特医食品车间项目。欲借此项目,在巩固传统风油精等产品同时,积极通过开拓化药口服固体制剂新途径来实现发展壮大!

当年上半年,水仙药业就与知名医药研发机构展开合作,委托开发西格列汀二甲双胍片等五个“口固”品种。根据研究论证,上述项目建成达产后,可实现年均销售收入12.07亿元,年均利润总额超2亿元。但至今,该方案仍未落地。

而从引发热议的拟收购风油精背后, 至少看到了公司再造第二张王牌的决心。 对比来看,片仔癀联合创新药在治疗癌症领域的应用,未来天地或更加广阔。今年7月以来,有媒体报道发现一项中药片仔癀联用抗肿瘤新药的临床试验招募信息。具体综合多条招募信息,这一临床试验用药方案为片仔癀联合信迪利单抗(商品名:达伯舒)+贝伐珠单抗(商品名:达攸同),治疗一线肝细胞癌。

对此,前述不愿具名圈内人士分析,现实生活中, 越来越多癌症患者寻求复合疗法,以期达到更好治疗效果。 以片仔癀和PD-1为例,前者在改善患者总体健康状态、减轻病痛以及辅助肝功能恢复方面潜力巨大,而PD-1则能从免疫治疗层面直接攻击癌细胞。两者结合有望从内到外综合作用,提高患者生存质量和生存率。

另外稍早前,去年底中国香港中文大学于君教授等研究发现,片仔癀可以通过两种方式预防肠癌发生。片仔癀可以调节肠道微生物组成,促进保护性代谢产物的产生,改善肠道屏障功能,抑制致癌和促炎通路。片仔癀中的活性成分人参皂苷也能直接抑制肠癌的发生,其通过小鼠实验,证实片仔癀有预防肠癌的潜力。

拉回到半年报来看,在研发方面,片仔癀已于报告期内取得治疗淋巴瘤创新药PZH2113化药1类新药临床许可。同时,公司有3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段,以丰富新药研发项目。

种种迹象显示, 生化创新药有望成为片仔癀发力的新方向 。就PZH2113来说,其拟用于治疗以弥漫性大B细胞淋巴瘤(DLBCL)为主的复发性/难治性非霍奇金淋巴瘤,目前国内外尚无同靶点同适应证在研药品。

最后,当前机构如何看片仔癀的投资价值呢?在半年报发布后,国投证券在8月18日发布研报称,给予片仔癀增持评级,目标价格为230.85元。评级理由主要包括:1)各项业务实现平稳增长,原材料成本压力较大;2)天然牛黄价格高位运行,如果开放进口有望缓解成本压力;3)产品端聚焦大单品,营销端增加覆盖度。