2022-04-29开源证券股份有限公司陈宝健对赛意信息进行研究并发布了研究报告《公司信息更新报告:收入快速增长,加码研发未来可期》,本报告对赛意信息给出买入评级,当前股价为20.88元。

赛意信息(300687)

智能制造高景气,维持“买入”评级

公司是国内工业互联网及智能制造、核心ERP及业务运营中台等领域领军企业,有望受益行业高景气,我们维持原有盈利预测并新增2024年盈利预测,预计2022-2024年归母净利润为2.87、3.64、4.60亿元,EPS为0.72、0.91、1.16元/股,当前股价对应PE为26.9、21.2、16.8倍,维持“买入”评级。

事件:公司发布2021年报和2022一季报,收入快速增长

公司发布2021年报和2022年一季报。2021年,公司实现营业收入19.35亿元,同比增长39.68%;实现归母净利润2.25亿,同比增长27.53%,若扣除股份支付费用约3684万元影响,利润增速约45.6%;实现经营活动现金流净额2.53亿元,同比增长108.45%,现金流大幅改善。2022年一季度,公司实现营业收入4.92亿元,同比增长28.93%;实现归母净利润0.14亿元,同比增长28.26%。

智能制造收入盈利均保持较快增速,泛ERP业务增长超预期

2021年,公司智能制造业务收入同比增长43.23%,保持较快增速;得益于产品模块化程度、行业套件标准化程度持续提高,以及相关原型实施方法论不断优化,板块毛利率稳步提升,从2020年的41.03%提升至2021年的42.12%,盈利贡献能力逐步兑现。公司泛ERP板块收入同比增速37.07%,高于2020年增速和管理层年初规划,板块收入快速增长受益于(1)核心ERP参与者减少,行业集中度提高,龙头充分受益;(2)公司运营能力不断优化;(3)与工业软件业务协同效应逐渐释放,全栈式产品组合能力逐渐受到市场认可,兵团作战优势初现。

持续加码研发,静待业绩释放

2022年一季度,公司研发费率为13.32%,同比增加4.94pct,主要系定增落地,公司研发创新领域投入增加,我们看好公司自研的业务运营中台产品化发展持续提速,有望成为新业务成长极。公司管理费率增0.69pct至7.12%,主要系股份支付费用增加、按新租赁准则计提使用权资产折旧以及购置房产计提折旧。

风险提示:疫情反复影响项目验收交付;公司研发不及预期。

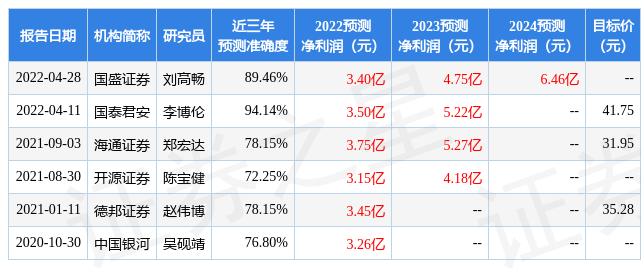

证券之星数据中心根据近三年发布的研报数据计算,国泰君安李博伦研究员团队对该股研究较为深入,近三年预测准确度均值高达94.14%,其预测2022年度归属净利润为盈利3.5亿,根据现价换算的预测PE为22.02。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为40.13。证券之星估值分析工具显示,赛意信息(300687)好公司评级为3.5星,好价格评级为2.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)